來源:Mysteel電解銅價格

一、市場預測

隨著宏觀市場對于銅價的擾動增加,銅價也走出了前一周窄幅震蕩的區間,而下周的宏觀擾動依然較大,價格變化預期較為明顯。基本面上,隨著國內冶煉廠高檢修期的結束,以及銅精礦2025年年度長單的落地,市場供應量短期有望有所回升,且12月作為年末結算月,市場多以回收資金為主,因此后續庫存將有望止跌回升,整體供應的矛盾階段性有緩和趨勢;消費端表現預計增長有限,年末雖有追補訂單需求,但考慮到資金壓力等問題,實際執行的增量預計有限,更多需要關注提貨效率和資金回收的問題。整體來看,宏觀市場的擾動仍在繼續,銅價整體波動率依然較高;不過從近期供需的變化以及季節性轉弱的趨勢,以及國內高檢修期的結束,在供需結構的調整下,庫存有回升可能;預計下周銅價震蕩表現明顯,整體價格運行呈現回落趨勢,國內銅價運行區間在73500-75500元/噸,LME銅運行區間在8920-9200美元/噸。

二、市場成交

上海市場:本周進口比價較好,進口窗口持續打開,加之臨近年底,持貨商積極清關進口,保稅區貨源陸續流入國內,市場供應仍以進口銅到貨增量為主,國產冶煉廠品牌貨源到貨依舊偏少。截止本周四,上海市場社會庫存9.67萬噸,較周一大幅下降1.38萬噸。周內銅價偏強震蕩運行,下游入市接貨情緒有所觀望,采購需求難有明顯增量,且由于周內非注冊貨源到貨有所減少,下游加工企業高價采購主流平水銅品牌意愿有限,疊加新增訂單表現下滑,因此市場需求表現一般。本周銅價重心上移,截止周五滬銅12合約盤面收于74730元/噸,上海市場1#電解銅現貨均價74465元/噸,較上周五上漲565元/噸。周內現貨升水較上周有所回落,主因部分時間進口銅集中到貨流入,且下游企業接貨情緒有限,現貨成交氛圍不佳;部分持貨商以促成交積極降價出貨,現貨升水隨即承壓。然隨著后續滬粵升水價差走擴,同時主流平水品牌貨源流通仍較為不多,少數貿易商低價收貨情緒顯現,現貨升水因此拉鋸于升0~升50元/噸之間。下周臨近交割,料國產品牌貨源到貨依舊有限,雖進口銅仍存增量,但考慮到目前滬粵升水價差出現套利空間,預計部分貨源將轉移至華南市場,因此現貨升水下方空間有限。但目前下游加工企業訂單較為一般,市場消費或將難有明顯增量,升水上漲壓力仍存,因此下周現貨升水或區間運行于升0~升50元/噸附近。

上海洋山港現貨市場:上海洋山港仍有進口抵港到船貨源,整體相對上周表現增加。從美金銅溢價來看,環比上周五上漲,截止至本周五倉單升貼水46~66美元/噸,均價56美元/噸,環比下跌4美元/噸;截止至本周五提單升貼水40~56美元/噸,均價48美元/噸,環比下跌7美元/噸。

佛山市場:廣東市場庫存繼續表現下降,主因市場到貨仍然較少,倉庫入庫偏少,同時部分下游仍存接貨需求,市場出庫量下滑并不明顯,庫存因此下降。后續來看,區域內有冶煉廠繼續檢修,市場到貨依舊受限,同時高升水局面,下游畏高采購情緒偏謹慎,因此庫存仍將變化有限。本周銅價整體表現震蕩上行,市場流通現貨偏緊使得現貨升水持續走高,持貨商捂貨惜售,積極挺價,下游企業面對流通貨源偏緊情況謹慎逢低入市補庫,加之部分貿易商采購來交長單需求,因此整體成交表現一般。但滬粵升水價差有進一步拉大的可能,后續或將有部分發往其他區域貨源將發往華南。本周銅價表現震蕩上漲,流通貨源較為偏緊使現貨升水高企,下游企業拿貨畏高情緒濃厚,多保持謹慎觀望為主。宏觀上對銅價擾動增加,銅價表現震蕩上漲,華南區域內冶煉廠的檢修影響,使得市場上到貨表現較少,加之持貨商的積極捂貨惜售,下游企業拿貨較為謹慎,但隨著滬粵升水價差拉開,后續或將有部分貨源從華東轉運至華南區域;因此預計后續市場消費難有明顯好轉,現貨升貼水運行區間在升200-400元/噸。

天津市場:本周天津市場現貨均價在74200元/噸左右,較上周均價73800元/噸上漲400元/噸,價格表現重心上移,市場現貨升貼水報價在貼90-升70元/噸區間,較上周表現下調。

本周天津市場電解銅現貨供應表現一般,倉庫庫存變化不大;檢修冶煉廠恢復生產,雖大多貨源以供長單提貨,但市場現貨流通品牌有所增加,整體供應方面未有緊張表現,未來將逐漸供應充足。本周銅價先揚后抑,整體重心上移,天津市場現貨升貼水報價逐漸下調,大部分企業觀望情緒濃厚,采買動作謹慎,下游實際需求表現不佳,較上周相差不大,多以長單提貨為主,零單成交較少;周五臨近周末,部分加工企業采購動作加快,也有持貨商小幅下調升水以加速周末訂單出售,新增訂單較為有限,整體周度成交表現一般。下周宏觀數據影響較多,據調研統計市場大多企業預測下周銅價震蕩運行,在73000-75000元/噸之間。

重慶市場:本周重慶市場電解銅價格漲幅不明顯,截止2024年11月29日電解銅中間價報74545元/噸,較上周五中間價上漲605元/噸。從供應來看,周內川渝社會庫存小幅減少,截止至12月5日兩地社庫庫存為3700噸,環比減少300噸;從具體情況來看,本周煉廠往重慶與成都發貨量較上周有所減少,但在周五成都有數百噸的增量,但由于周內長單提貨表現中規中矩,故整體庫存變化量仍在預計范圍內。從需求來看,首先,本周川渝現貨升貼水整體呈現下滑趨勢,但絕對價偏高,截止至本周五持貨商升貼水均價在升水115元/噸,環比上漲15元/噸。此外,本周市場零單成交整體不太理想,僅在周五部分頭部持貨商持續調價后方錄得少量訂單,但前幾個交易日,雖升貼水持續下調,但下游在臨近年終決算的節點選擇優先執行長單,故周內長單出貨尚可,零單交易熱度難以提振。后市來看,宏觀方面,目前國內社庫庫存仍有一定的去庫預期,加之目前長單談判仍處于較為焦灼的局面,疊加下周宏觀會議存在一定的寬松預期,故銅價預計仍將維持震蕩走強的走勢。消費方面,由于2501合約的訂單普遍不多,但據調研了解,銅桿企業有為1月備庫的需求,銅管企業近期訂單表現尚可,故12月區域電解銅消費或將仍有一定的向好預期。現貨方面,由于區域持貨商仍有一定的到貨增量預期,為促進成交,持貨商下調現貨升貼水的概率增加,預計下周西南市場現貨升貼水或將在平水-升水100區間調整。

三、電解銅庫存變化分析

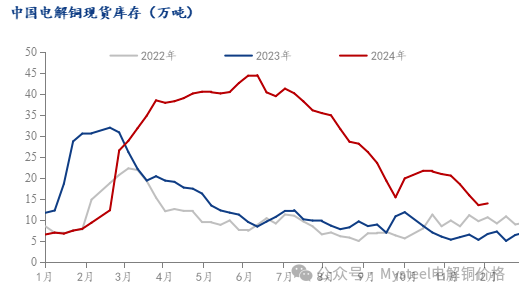

本周(11.28~12.5)國內市場電解銅現貨庫存12.39萬噸,較28日降1.02萬噸,較2日降1.60萬噸;本周上海市場社會庫存繼續表現大幅下降,主因下游加工企業逢低采購,雖進口銅仍有所到貨,但國產品牌貨源到貨依舊較少,部分倉庫出庫較好;后續來看,下周進口銅仍有增量,但滬粵升水價差拉大,料部分貨源將轉移至華南市場,且消費提升空間預計有限,庫存或小幅增加。

廣東市場庫存繼續表現下降,主因市場到貨仍然較少,倉庫入庫偏少,同時部分下游仍存接貨需求,市場出庫量下滑并不明顯,庫存因此下降。后續來看,市場到貨依舊受限,同時高升水局面,下游畏高采購情緒偏謹慎,因此庫存仍將變化有限。

數據來源:Mysteel

數據來源:Mysteel保稅區庫存

本周上海、廣東兩地保稅區電解銅現貨庫存累計4.53萬噸,較28日降1.22萬噸,較2日降1.03萬噸;保稅區庫存維持去庫趨勢,其中上海、廣東市場均表現下降,周內進口比價較好,持貨商積極清關進口至國內,庫存因此下降明顯。后續來看,目前進口窗口維持打開,且臨近年底,料持貨商仍將存清關進口國內動作,保稅區庫存預計繼續下降。

數據來源:Mysteel

數據來源:Mysteel四、市場總結

本周銅價重心上移,周內滬銅震蕩偏強運行,滬粵現貨升水走勢不一,價差再度拉大至300元/噸以上,部分貿易商仍預期后續貨源有所轉移至華南市場。因進口銅部分時間集中到貨流入,疊加下游加工企業訂單表現下滑,市場接貨需求較為有限,現貨成交氛圍一般,上海市場現貨升水承壓回落;后續來看,下周臨近交割換月,料市場消費難有明顯起色,且上海市場進口增量仍存,但考慮到目前市場主流品牌流通依舊有限,因此現貨升水或顯拉鋸。

五、一周熱點

1.據悉江西銅業與安托法加斯塔同意2025年銅精礦TC/RC大幅下降

12月5日消息,四位知情人士周四稱,智利礦業公司安托法加斯塔(Antofagasta Plc.)和江西銅業達成協議,將2025年銅精礦加工精煉費用(TC/RC)分別定為每噸21.25美元和每磅2.125美分,大幅低于2024年的行業標準每噸80美元和每磅8美分,同比下降73.4%,這表明人們對2025年現貨市場銅精礦的充足供應感到擔憂。TC/RC將創1992年以來的新低。據其中一位消息人士透露,今年,其他中國冶煉廠愿意協商自己的費用,與安托法加斯塔和江西銅業達成的費用略有不同。日本10月銅出口量同比增加24.7%

2.智利11月銅對華出口回落 銅礦對華出口繼續增加

智利海關公布的數據顯示,智利11月銅出口量為162794噸,當月對中國出口銅46836噸,較上月雙雙出現下降。智利11月銅礦石和精礦出口量為1492282噸,當月對中國出口銅礦石和精礦1023417噸,雙雙出現增加。年底智利主要礦企有追產需求,不過上月智利銅出口減少,銅礦出口則出現增加。

3.報告稱力拓廢棄的Panguna銅礦仍構成威脅

12月5日,一份報告發現,力拓因巴布亞新幾內亞布干維爾廢棄銅礦留下的廢物造成了廣泛的破壞,當地地區面臨的風險仍在持續。Panguna曾經是世界上最大的銅礦之一。1989年該礦被關閉。目前該項目仍被放棄,力拓一直在努力進入該地點進行補救。2021年,力拓同意資助環境公司Tetra Tech Coffey進行的一項獨立研究。發布的報告發現,Jaba Kawerong河及其支流受到嚴重污染,而儲存礦山廢物的尾礦壩不穩定,有坍塌的風險。報告稱,存在山體滑坡的風險,部分礦區非常不穩定,對附近地區的生命構成威脅。

(轉自:Mysteel電解銅價格)

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)