來源:建信期貨研究服務

從業資格號:F3051589

目錄

正文

9月末以來穩增長政策持續加碼發力,特別是在9月24日的貨幣、房地產、股市政策大禮包落地和9月26日政治局會議的“要加大財政貨幣政策逆周期調節力度”表述后,市場對于普遍與貨幣政策配合發力的財政增量政策抱有較強期待,因此雖然國慶節后股市情緒有所回落并推動了國債期貨反彈,但潛在的財政加碼壓力仍然對債市形成一定壓制。那么在提振宏觀預期之外,寬財政的實質力度到底有多少?會如何影響后期債市走勢?本文聚焦于此。

從邏輯上來說,財政政策對債市的影響體現在兩方面,首先是增發政府債導致債市短期供給壓力大增,并帶來流動性擾動,其次從長期來看隨著財政的持續支出,實體需求將得到提振,帶來基本面的改善和利率的回升。那么本輪財政加碼的實際影響幾何?

一、財政加碼給債市帶來的供給壓力測算

首先是短期債市面臨的供給壓力。根據10月12日財政部部長藍佛安在新聞發布會上的發言,明確將在近期陸續推出“較大規模增加債務額度支持地方化解隱性債務”、“發行特別國債支持國有大行補充核心一級資本”等增量政策措施,且指出“中央財政還有較大的舉債空間和赤字提升空間”,均指向四季度增加政府債發行應是大概率事件。雖然具體額度仍待近期的人大常委會審議批準,不過從當前國債和地方債發行進度來看年內剩余待發額度已經不高。隨著8、9月政府債的加速發行,至9月末國債凈融資規模達到3.4萬億,新增地方債也共計發行了4.22萬億,而3月兩會確定的是4.34萬億國債和4.62萬億地方債,可見四季度的剩余凈融資規模已經不多、僅為約1.35萬億元,加上本次會議提到的“中央財政從地方政府債務結存限額中安排了4000億元支持化債”合計1.75萬億元,也明顯低于去年同期在調整預算后3.59萬億元的政府債凈融資額,假設中央財政再發力本次再增加1萬億特別國債和1萬億元一般國債,則四季度政府債凈融資規模將達3.75萬億接近去年同期水平,且考慮到今年發債窗口期僅剩余不到三個月,這個發行規模應該比較合理。

對于短期供給抬升帶來的流動性沖擊我們認為無需過度擔憂,從去年情況看,在發行高峰期央行呵護不斷,年末資金面重回寬松,而在今年9月26日發布會上央行行長也表示過會注重貨幣政策和財政政策協同配合、四季度還有25~50bp的降準空間,因此預計在央行配合下,供給抬升帶來短期擾動應該可控,低利率環境有望維持。

二、 增量財政將如何提振經濟基本面

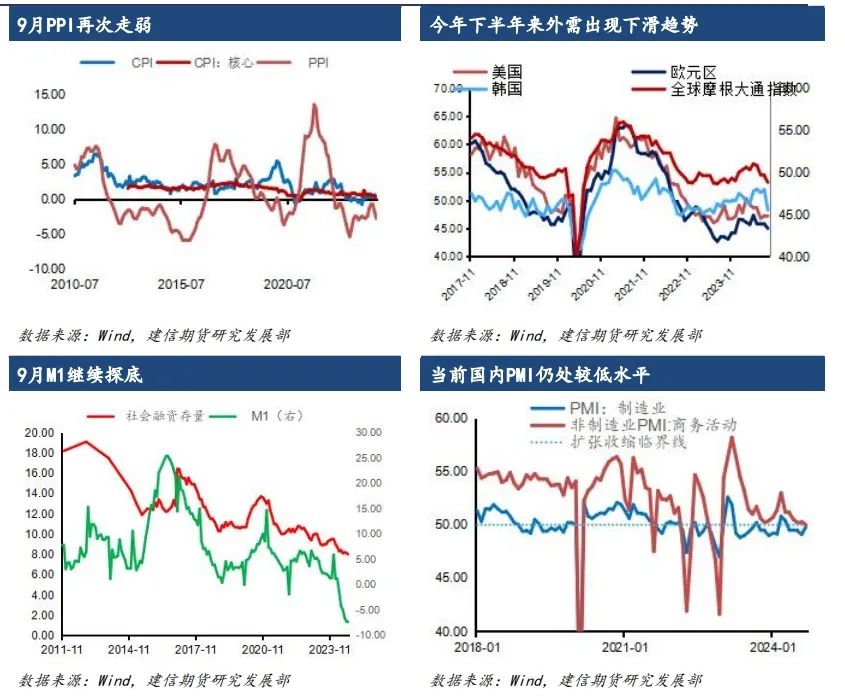

債市長期走勢由經濟基本面決定,因此債牛會否結束取決于增量財政發力是否能真正帶動經濟基本面持續好轉。10月12日的財政部新聞發布會指出近期將陸續推出的一攬子舉措主要包括支持地方化解債務風險、支持國有大行補充資本提高服務實體經濟能力、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度四個方面,可見政策重心主要還是圍繞化解當前經濟風險,而非撬動需求擴張,即不走傳統穩增長周期下通過拉動投資擴張來刺激經濟增長的老路,但這也意味著短期可能很難見到經濟增速的大幅反彈,或仍然維持溫和復蘇。而從最新的9月各項經濟數據來看,目前PPI再次探底體現實體內需仍然偏弱,出口雖是受高基數拖累意外回落但結合全球PMI延續下跌、海外政治環境惡化來看,外需的不確定性也在上升,另外9月社融存量和M1增速的跌幅較前期略微收窄出現邊際改善,但實體信用收縮的趨勢還未扭轉,這些都顯示當前基本面環境還依然維持在較低偏弱水平,若繼續維持溫和復蘇,則基本面還將繼續對債市形成支撐。

三、 市場展望

綜上所述,寬財政對債市的擾動應該可控,一方面供給壓力有限且央行大概率積極呵護對沖,流動性寬松的低利率環境有望延續,另一方面財政重心仍在化解經濟風險而非大力刺激,基本面對債市長期走勢的支撐并未發生改變。后期需要繼續關注政策的實際落地情況和效果。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)