意見領(lǐng)袖 | 國信證券經(jīng)濟研究所金融團隊王劍、陳俊良、田維韋

01事項

9月24日國務(wù)院新聞辦舉行發(fā)布會介紹金融支持經(jīng)濟高質(zhì)量發(fā)展有關(guān)情況,李云澤在會上宣布“國家計劃對六家大型商業(yè)銀行增加核心一級資本”。10月12日國務(wù)院新聞辦舉行發(fā)布會,財政部介紹“加大財政政策逆周期調(diào)節(jié)力度、推動經(jīng)濟高質(zhì)量發(fā)展”有關(guān)情況,稱將發(fā)行特別國債支持國有大型商業(yè)銀行補充核心一級資本。

國信銀行觀點:我們認(rèn)為,目前六大行資本充足、資產(chǎn)質(zhì)量穩(wěn)定、撥備充足,補充核心一級資本更多是為了提升未來支持實體經(jīng)濟能力,包括保持較高的資產(chǎn)增速、加大投貸聯(lián)動等高資本消耗業(yè)務(wù)發(fā)展以支持新興產(chǎn)業(yè)、應(yīng)對降息帶來的凈息差下行壓力等。

02評論

2.1 六大行補充核心一級資本主要用于提升未來支持實體經(jīng)濟能力

從理論上講,銀行補充資本可能有三個方面的原因:一是當(dāng)前資本已經(jīng)不夠充足,資本壓力較大,比如核心一級資本充足率距離監(jiān)管最低要求已經(jīng)不遠;二是存在潛在資產(chǎn)質(zhì)量問題,也就是核心一級資本充足率的分子不夠真實,銀行需要進行不良處置從而消耗存量資本;三是未來風(fēng)險加權(quán)資產(chǎn)增速將持續(xù)超過資本內(nèi)生速度,導(dǎo)致核心一級資本充足率的分母增速持續(xù)超過分子增速,因而需要提前補充資本。

對六大行補充核心一級資本而言,我們從前述三個方面一一分析。

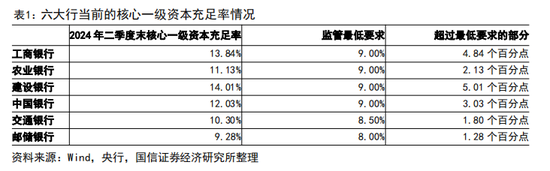

(1)六大行當(dāng)前核心一級資本充足,不存在資本已經(jīng)不夠充足的情況。

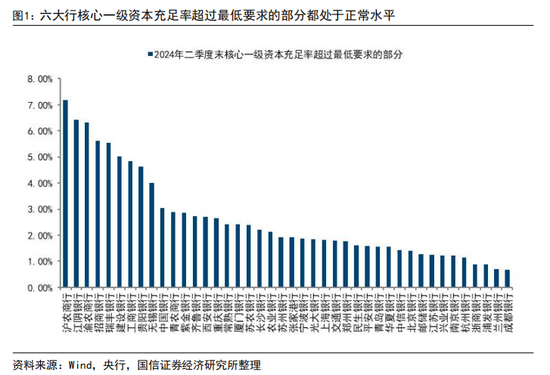

截至2024年二季度末,六大行中核心一級資本充足率距監(jiān)管最低要求比較近的是郵儲銀行,但其超過最低要求的部分仍然有1.28個百分點,在上市銀行中這一冗余度也處于正常水平,不算很低。其中工商銀行、建設(shè)銀行的核心一級資本充足率更是遠超最低要求。整體來看,六大行當(dāng)前核心一級資本充足。

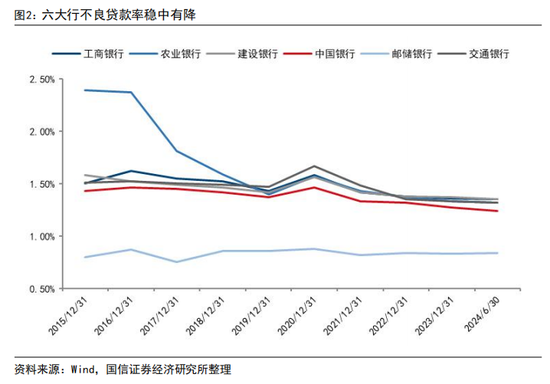

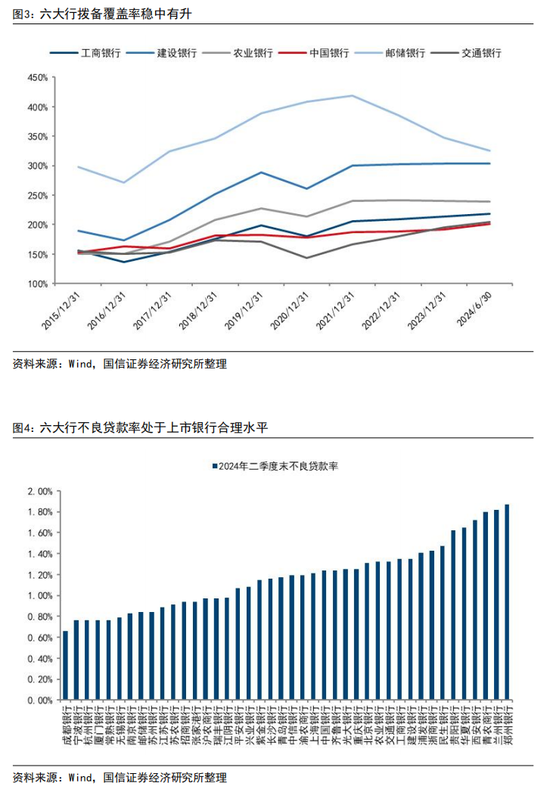

(2)六大行資產(chǎn)質(zhì)量穩(wěn)中向好,撥備充足,不存在核心一級資本充足率分子不夠真實的情況。

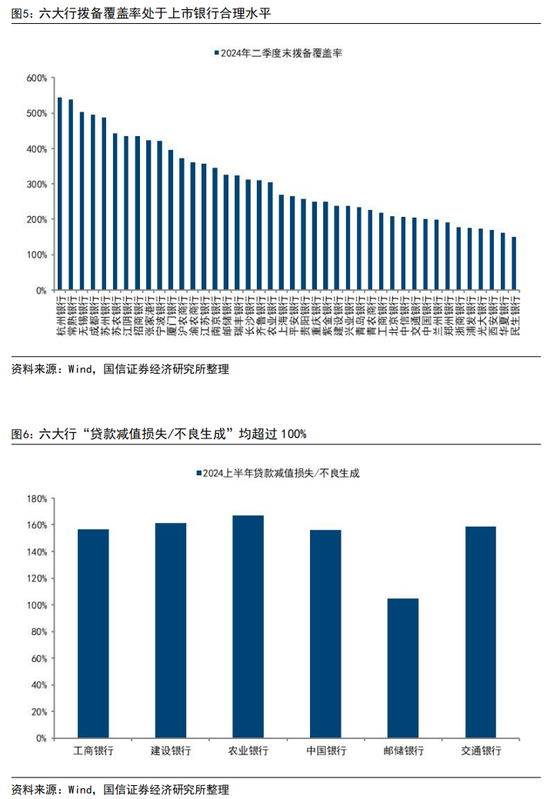

縱向來看,近幾年六大行不良貸款率穩(wěn)中有降,撥備覆蓋率穩(wěn)中有升;橫向來看,六大行的不良貸款率、撥備覆蓋率均處于上市銀行合理水平,撥備覆蓋率水平最低的中國銀行也有202%,撥備充足。此外,2024年上半年六大行的“貸款減值損失/不良生成”均超過100%,仍在超額計提撥備。

(3)我們認(rèn)為六大行補充核心一級資本的主要目的是提升未來支持實體經(jīng)濟的能力,即六大行未來的風(fēng)險加權(quán)資產(chǎn)增速或?qū)⒊掷m(xù)超過資本內(nèi)生速度,因此有必要提前補充資本。

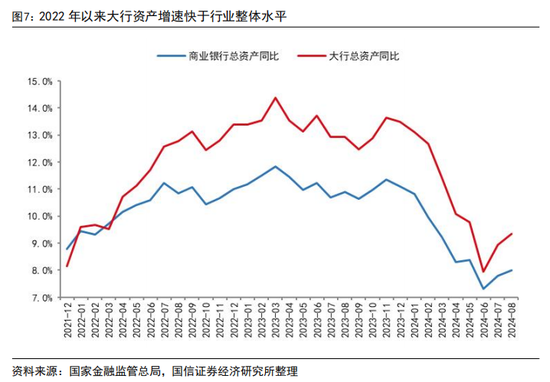

近幾年大行作為銀行業(yè)資產(chǎn)投放主力軍,資產(chǎn)增速一直高于行業(yè)整體水平,在凈息差持續(xù)收窄的背景下,大行盈利能力下降、資本內(nèi)生補充速度減緩,制約長期資產(chǎn)增速。若后續(xù)核心一級資本得到補充,未來大行資產(chǎn)增速或持續(xù)領(lǐng)先行業(yè),繼續(xù)擔(dān)當(dāng)服務(wù)實體經(jīng)濟的主力軍。廖岷副部長在答記者問時的回復(fù)也印證了這一結(jié)論:“6家國有大型商業(yè)銀行經(jīng)營整體穩(wěn)健,資產(chǎn)質(zhì)量也很穩(wěn)定,撥備計提充足……資本實力相對充足”,而為六大行補充核心一級資本“不僅能夠提升銀行的穩(wěn)健經(jīng)營能力,而且可以發(fā)揮資本的杠桿撬動作用,增強信貸投放能力,進一步加大服務(wù)實體經(jīng)濟發(fā)展的力度”。

進一步分析,風(fēng)險加權(quán)資產(chǎn)增速超過核心一級資本增速又包括三種情形。一是總資產(chǎn)增速將維持在較高水平,在資產(chǎn)結(jié)構(gòu)變化不大的情況下,意味著信貸增速以及金融投資等增速都將保持在較高水平;二是資產(chǎn)結(jié)構(gòu)調(diào)整,風(fēng)險權(quán)重大的資產(chǎn)占比提升,比如在支持科技產(chǎn)業(yè)的過程中,可能會加大股權(quán)類資產(chǎn)投資力度,需要消耗更多資本;三是ROE有可能繼續(xù)回落,或者分紅率可能會提升,從而導(dǎo)致資本內(nèi)生能力減弱。

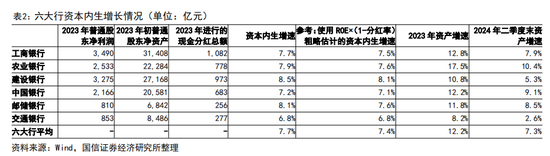

六大行未來或保持較高的資產(chǎn)增速。銀行的內(nèi)生資本基本都來自利潤留存,我們可以用“(當(dāng)年普通股東凈利潤-上年度現(xiàn)金分紅總額)÷期初普通股東凈資產(chǎn)”計算銀行的資本內(nèi)生增速,方便起見,也可以用“ROE×(1-分紅率)”進行粗略估計。從六大行2023年的資本內(nèi)生增速來看,大約在7-8%,低于大行2023年資產(chǎn)增速,與2024年的資產(chǎn)增速相當(dāng)。六大行核心一級資本得到補充后,未來資產(chǎn)增速或保持在這一水平之上,繼續(xù)擔(dān)當(dāng)服務(wù)實體經(jīng)濟的主力軍。這也符合財政部在發(fā)布會上講的“發(fā)揮資本的杠桿撬動作用,增強信貸投放能力”的表述。

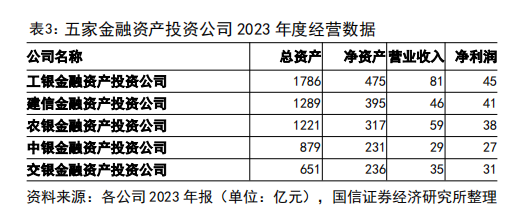

在資產(chǎn)總量不變的情況下,加大信用風(fēng)險權(quán)重大的資產(chǎn)類別投放占比也會導(dǎo)致資本消耗增多,如開展投貸聯(lián)動業(yè)務(wù)等。隨著我國經(jīng)濟轉(zhuǎn)型升級,銀行純信貸業(yè)務(wù)難以有效支持新興產(chǎn)業(yè)發(fā)展,金融綜合化趨勢明顯,大行未來或增加資本消耗大的資產(chǎn)投放力度,如投貸聯(lián)動、股權(quán)直投等。近期五家大行下屬的金融資產(chǎn)投資公司(AIC)的股權(quán)直投業(yè)務(wù)試點得到拓寬,包括試點城市由原來的上海擴大至18個城市,以及股權(quán)投資金額和比例放寬,表內(nèi)投資占比由4%提高到10%,投資單只私募基金的占比由20%提高到30%。大行補充核心一級資本也將增強其股權(quán)直投業(yè)務(wù)的長期投資能力,有效助力經(jīng)濟高質(zhì)量發(fā)展。

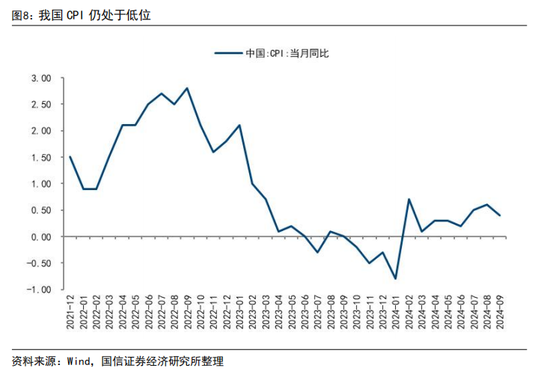

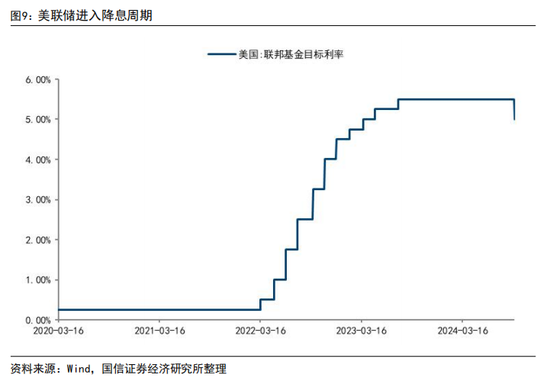

風(fēng)險加權(quán)資產(chǎn)增速超過核心一級資本增速還有一種可能,就是資本內(nèi)生增速放緩。如前所述,銀行的資本內(nèi)生增速可以通過“ROE×(1-分紅率)”進行粗略估計,因此資本內(nèi)生增速放緩包括ROE下降和分紅率提升兩種情形,其中先補充資本再加大分紅的概率不大,因此補充核心一級資本還可能是出于應(yīng)對ROE下降導(dǎo)致未來資本內(nèi)生增速降低的原因。目前我國經(jīng)濟存在下行壓力,通脹水平處于低位,仍有降息的需要。隨著美聯(lián)儲進入降息周期,我國貨幣政策空間打開,未來不排除進一步降息的可能,對銀行的凈息差可能產(chǎn)生壓力,從而降低銀行ROE及資本內(nèi)生增長速度,因此有必要提前補充資本以維持大行支持實體經(jīng)濟的能力。

2.2 投資建議(略)

2.3 風(fēng)險提示

若宏觀經(jīng)濟大幅下行,可能從多方面影響銀行業(yè),比如經(jīng)濟下行時期貨幣政策寬松對凈息差的負面影響、企業(yè)償債能力超預(yù)期下降對銀行資產(chǎn)質(zhì)量的影響等。

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:王馨茹

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼