(長(zhǎng)安期貨 劉琳)

摘要:

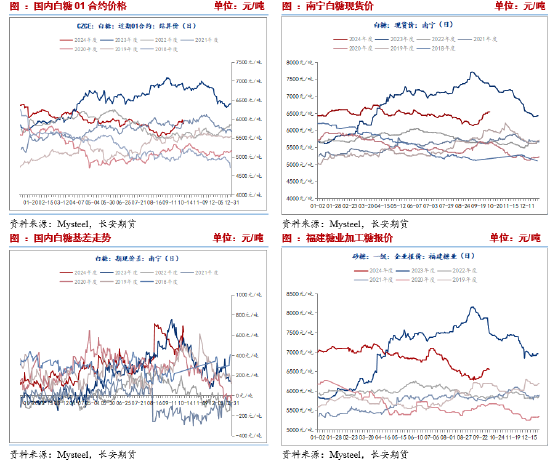

國(guó)際市場(chǎng),由于巴西出口維持高位,并且產(chǎn)區(qū)迎來(lái)降雨天氣或緩解干旱,疊加北半球主產(chǎn)國(guó)即將開(kāi)啟新榨季,產(chǎn)量預(yù)期增加,在供應(yīng)充裕引導(dǎo)下,原糖震蕩偏弱運(yùn)行,周度跌幅3.35%,糖價(jià)收于22.24美分。國(guó)內(nèi)市場(chǎng),國(guó)慶開(kāi)盤(pán)后,鄭糖價(jià)格增倉(cāng)上漲,強(qiáng)勢(shì)上破6000,盤(pán)中觸及近5個(gè)月來(lái)的高點(diǎn)6028,日內(nèi)增倉(cāng)超過(guò)5萬(wàn)手,市場(chǎng)情緒火熱。與此同時(shí),國(guó)內(nèi)工業(yè)庫(kù)存同比偏低,現(xiàn)貨報(bào)價(jià)堅(jiān)挺也支撐期價(jià)。但考慮一是原糖期價(jià)偏弱運(yùn)行,二是甜菜糖壓榨進(jìn)入高峰期,三是進(jìn)口季節(jié)性高峰期施壓,產(chǎn)業(yè)套保壓力大,后半周鄭糖承壓運(yùn)行。鄭糖1月合約周度波動(dòng)幅度不大,整體收于5917。

- 巴西供應(yīng)壓力降低

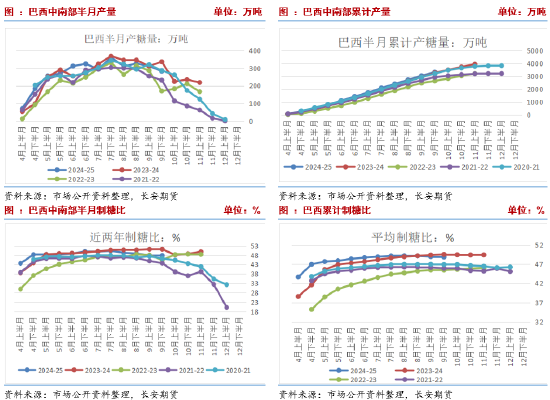

Unica數(shù)據(jù)顯示,9月下半月,巴西中南部甘蔗入榨3882.8萬(wàn)噸,較去年減少612.4萬(wàn)噸,同比降幅13.62%;制糖比為47.79%,較去年同期減少3.31%;產(chǎn)糖量為282.9萬(wàn)噸,較去年同期減少54.7萬(wàn)噸,同比降幅達(dá)16.21%。2024/25榨季截至9月下半月,巴西中南部累計(jì)入榨量為50508.2萬(wàn)噸,較去年同期增加1158.1萬(wàn)噸,同比增幅達(dá)2.35%;累計(jì)制糖比為48.85%,較去年同期減少0.69%;累計(jì)產(chǎn)糖量為3315.4萬(wàn)噸,較去年同期增加50.1萬(wàn)噸,同比增幅達(dá)1.53%。當(dāng)下巴西產(chǎn)糖已經(jīng)超過(guò)3000萬(wàn)噸。但來(lái)自巴西的供應(yīng)壓力降低,體現(xiàn)在兩個(gè)方面,一是壓榨高峰期自10月開(kāi)始退潮,季節(jié)性供應(yīng)降低,從半月糖產(chǎn)量逐步降低不難得出結(jié)論,二是因干旱與火災(zāi)原因,巴西產(chǎn)量不及預(yù)期的可能性增加,機(jī)構(gòu)不斷調(diào)低該國(guó)產(chǎn)量預(yù)期,其中貿(mào)易商豐益國(guó)際將巴西中南部2024/25榨季食糖產(chǎn)量的預(yù)估,從最初的4200萬(wàn)噸降至3880-4080萬(wàn)噸。貿(mào)易商Czarnikow預(yù)計(jì)巴西中南部地區(qū)2024/25榨季糖產(chǎn)量較此前預(yù)期下滑將近9%至3920萬(wàn)噸,較上榨季的食糖產(chǎn)量下降超過(guò)7%。關(guān)注預(yù)期與實(shí)際情況的差距。

- 印度、泰國(guó)產(chǎn)量預(yù)期變化不大

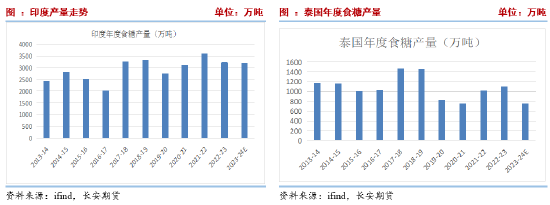

印度新榨季即將開(kāi)啟,印度農(nóng)業(yè)部發(fā)布了2023/24榨季主要農(nóng)作物產(chǎn)量最終估算。其中全國(guó)甘蔗總產(chǎn)量預(yù)計(jì)為45315.8萬(wàn)噸。USDA預(yù)計(jì)印度糖產(chǎn)量將達(dá)到3550萬(wàn)噸,高于2023/24年度的3400萬(wàn)噸。而由于取消對(duì)糖廠和蒸餾廠使用甘蔗汁制造乙醇的限制,市場(chǎng)普遍預(yù)計(jì)印度計(jì)劃連續(xù)第二年延長(zhǎng)食糖出口禁令。未來(lái)來(lái)自該國(guó)的出口供應(yīng)或收緊,將持續(xù)支撐期價(jià)。市場(chǎng)對(duì)泰國(guó)維持增產(chǎn)預(yù)期,泰國(guó)甘蔗糖業(yè)委員會(huì)辦公室曾預(yù)計(jì)泰國(guó)2024/25榨季的食糖產(chǎn)量將達(dá)到1039萬(wàn)噸,同比增長(zhǎng)18%。整體來(lái)看,印度泰國(guó)市場(chǎng)消息不多,產(chǎn)量預(yù)期變化不大。

不過(guò),因巴西產(chǎn)量不及預(yù)期影響,部分機(jī)構(gòu)下調(diào)2024/25年度全球供應(yīng)預(yù)期,其中蘇克敦預(yù)計(jì)由于最大生產(chǎn)國(guó)巴西的收成受到不利天氣影響,本年度全球食糖市場(chǎng)將出現(xiàn)近200萬(wàn)噸的短缺。

- 短期國(guó)內(nèi)供應(yīng)青黃不接,中長(zhǎng)期集中供應(yīng)壓力增加

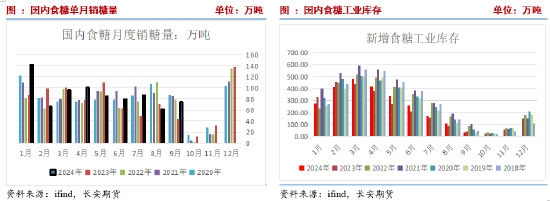

當(dāng)下國(guó)內(nèi)已經(jīng)進(jìn)入2024/25榨季,舊榨季食糖工業(yè)庫(kù)存35.72萬(wàn)噸,同比降低約8萬(wàn)噸,處于近年低位。由此來(lái)看國(guó)內(nèi)供應(yīng)有限,將支撐糖價(jià)。據(jù)不完全統(tǒng)計(jì),截至10月11日2024/25榨季新疆14家甜菜糖廠已全部開(kāi)機(jī),據(jù)調(diào)研,由于甜菜種植面積增加明顯,預(yù)計(jì)本榨季新疆產(chǎn)糖量約為70萬(wàn)噸,同比增加14萬(wàn)噸。內(nèi)蒙古已有7家甜菜糖廠開(kāi)機(jī)生產(chǎn),其余糖廠將于本月中旬前全部開(kāi)機(jī),因天氣多雨影響收獲以及糖分積累,整體開(kāi)機(jī)速度有所放緩。目前中國(guó)糖業(yè)協(xié)會(huì)預(yù)期產(chǎn)量維持在1100萬(wàn)噸,但內(nèi)蒙古9月多雨寡照,不利于糖分積累和甜菜起收,產(chǎn)糖量有下調(diào)風(fēng)險(xiǎn)。2024/25年度,國(guó)內(nèi)糖市仍以增產(chǎn)為主,國(guó)產(chǎn)糖供應(yīng)也將逐步增加。

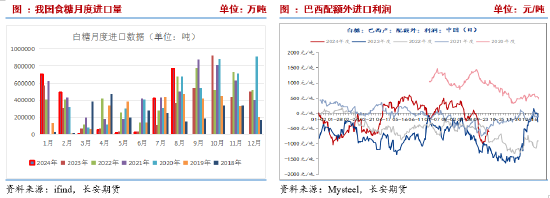

一般情況下,下半年國(guó)內(nèi)糖市逐步進(jìn)入新舊榨季交替的環(huán)節(jié),國(guó)產(chǎn)糖逐步出清,進(jìn)口糖逐步流入補(bǔ)充市場(chǎng)。海關(guān)數(shù)據(jù)顯示,今年8月我國(guó)進(jìn)口食糖77萬(wàn)噸,同比增加約40萬(wàn)噸,增幅110%。8月單月進(jìn)口量創(chuàng)下近10個(gè)月以來(lái)的新高,也意味著國(guó)內(nèi)食糖進(jìn)口高峰期的到來(lái)。今年前8個(gè)月累計(jì)進(jìn)口249萬(wàn)噸,同比增長(zhǎng)57.9%,2023/24榨季截至8月底,我國(guó)累計(jì)進(jìn)口食糖435.38萬(wàn)噸,同比增加100.82萬(wàn)噸,增幅30.13%。考慮9月份近年平均進(jìn)口量來(lái)看,2017-2023年9平均進(jìn)口量為50萬(wàn)噸,近4年平均值為68萬(wàn)噸,由此預(yù)計(jì),2024/25年度進(jìn)口有望突破500萬(wàn)噸。近期原糖上漲帶動(dòng)加工糖反彈至與國(guó)產(chǎn)糖持平位置,有利于國(guó)產(chǎn)糖去化,同時(shí),進(jìn)口價(jià)格再度倒掛,預(yù)計(jì)年度11-12月份進(jìn)口或有降低。

四、消費(fèi)淡季,難以提振價(jià)格

2023/24年度中國(guó)食糖產(chǎn)銷(xiāo)結(jié)束,截至9月末,累計(jì)產(chǎn)糖996萬(wàn)噸,同比增加99萬(wàn)噸;累計(jì)銷(xiāo)糖961萬(wàn)噸,同比增加107萬(wàn)噸;累計(jì)銷(xiāo)糖率96.4%,同比加快1.3個(gè)百分點(diǎn)。全國(guó)9月單月銷(xiāo)糖74.50萬(wàn)噸,環(huán)比有所增加,同比增加30.50萬(wàn)噸,為近10年來(lái)同期的次低位水平。國(guó)慶節(jié)后開(kāi)市,低庫(kù)存邏輯引導(dǎo)市場(chǎng)買(mǎi)漲不買(mǎi)跌,白糖期現(xiàn)貨價(jià)格同步上漲,現(xiàn)貨交易氛圍活躍,集團(tuán)日內(nèi)報(bào)價(jià)連續(xù)上調(diào),但后半周,購(gòu)銷(xiāo)情緒略有降溫,在新舊生產(chǎn)季節(jié)交替以及消費(fèi)淡季的背景下,市場(chǎng)觀望情緒逐漸上升,成交回歸平淡。總體來(lái)看,本周現(xiàn)貨成交相較于節(jié)前有所減少。

五、10月中國(guó)農(nóng)產(chǎn)品供需形勢(shì)分析

9月份全國(guó)供銷(xiāo)形勢(shì)分析顯示,農(nóng)業(yè)農(nóng)村部2024/25產(chǎn)量預(yù)估維持996萬(wàn)噸,同比仍以增產(chǎn)為主。全國(guó)累計(jì)消費(fèi)食糖1535萬(wàn)噸。因此有539萬(wàn)噸的食糖缺口,并需要進(jìn)口來(lái)彌補(bǔ)。截至8月,國(guó)內(nèi)累計(jì)進(jìn)口量達(dá)到435萬(wàn)噸,國(guó)內(nèi)仍需進(jìn)口104萬(wàn)噸食糖來(lái)補(bǔ)充供應(yīng)。本年度僅剩9月進(jìn)口數(shù)據(jù)未出,按照進(jìn)口突破500萬(wàn)噸來(lái)看,仍有約40萬(wàn)噸的需求未滿足,而按照供需形勢(shì)分析來(lái)看,上年的庫(kù)存結(jié)余仍有-88萬(wàn)噸,因此2024/25年度國(guó)內(nèi)仍存在近128萬(wàn)噸缺口。不過(guò),對(duì)于新榨季,產(chǎn)量或?qū)⒃黾又?100萬(wàn)噸,一定程度上緩解供需偏緊的現(xiàn)狀。

六、高基差托底期貨

9月以來(lái),在巴西減產(chǎn)消息帶動(dòng)下原糖逐步走強(qiáng),帶動(dòng)國(guó)內(nèi)鄭糖偏強(qiáng)運(yùn)行,但受?chē)?guó)內(nèi)進(jìn)口增加以及消費(fèi)不及預(yù)期,國(guó)內(nèi)糖價(jià)漲幅不及外盤(pán)。期貨方面,主力轉(zhuǎn)移至1月合約后,基差升至600-800元/噸之間,處于近年高位。截至10月11日,基差為631的近年高位,與去年相比相差不大。對(duì)應(yīng)的當(dāng)前現(xiàn)貨價(jià)格處于6500附近,期貨價(jià)格處在6000上下,而隨原糖反彈近期加工糖價(jià)格也回升至6500附近,后續(xù)來(lái)看,消費(fèi)淡季背景下,現(xiàn)貨價(jià)格存在壓力,與此同時(shí)甜菜糖逐步上市后,加工糖階段性流入,現(xiàn)貨上行存在困難,后期通過(guò)現(xiàn)貨糖價(jià)降低來(lái)修復(fù)高基差的可能性更大。

七、總結(jié)

綜合基本面來(lái)看,階段性供應(yīng)壓力逐步,體現(xiàn)在,一是巴西壓榨高峰期逐步過(guò)去,半月度產(chǎn)量將逐步降低,二是印度乙醇分流食糖產(chǎn)量,或使得限制出口政策繼續(xù)延遲,而泰國(guó)供應(yīng)依舊比較穩(wěn)定,三是國(guó)內(nèi)陳糖清庫(kù),余量不多,雖然8月進(jìn)口同比大增,而9月進(jìn)口依舊處于階段性高位,但加工糖價(jià)格隨原糖走強(qiáng)也在暗示現(xiàn)階段余量少,因此短期供應(yīng)緊俏,疊加高基差托底期貨,預(yù)計(jì)期價(jià)下行空間有限。不過(guò),需求也處于淡季階段,難有大幅提升。中長(zhǎng)期來(lái)看,巴西退出糖市供應(yīng),11月后我國(guó)國(guó)內(nèi)、印度與泰國(guó)食糖集中上市,供應(yīng)增加或施壓糖價(jià)。因此,期貨或區(qū)間震蕩為主。策略上,由于高基差托底以及新糖集中上市前,即供應(yīng)壓力兌現(xiàn)前,預(yù)計(jì)糖價(jià)下行空間有限,或偏強(qiáng)震蕩為主,可偏多短差思路對(duì)待。

僅供參考。

免責(zé)聲明

本報(bào)告基于已公開(kāi)的信息編制,我們力求報(bào)告內(nèi)容客觀、公正、準(zhǔn)確,但不保證信息的絕對(duì)準(zhǔn)確和完整。本報(bào)告所載的觀點(diǎn)、結(jié)論和建議僅供參考,不構(gòu)成個(gè)人投資建議。投資者應(yīng)當(dāng)充分考慮自身投資經(jīng)歷及習(xí)慣、風(fēng)險(xiǎn)承受能力等實(shí)際情況,并完整理解和使用本報(bào)告內(nèi)容,不能依靠本報(bào)告以取代獨(dú)立判斷。對(duì)投資者依據(jù)或者使用本報(bào)告所造成的一切后果,本公司及作者均不承擔(dān)任何法律責(zé)任。

本報(bào)告所載的意見(jiàn)、結(jié)論及預(yù)測(cè)僅反映報(bào)告發(fā)布當(dāng)日的觀點(diǎn)和判斷。在不同時(shí)期,本公司可能會(huì)發(fā)出與本報(bào)告所載意見(jiàn)、評(píng)估及預(yù)測(cè)不一致的研究報(bào)告。本公司不保證本報(bào)告所含信息保持在最新?tīng)顟B(tài)。本公司對(duì)本報(bào)告所含信息可在不發(fā)出通知的情形下做出修改,投資者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。

長(zhǎng)安期貨有限公司版權(quán)所有并保留一切權(quán)利。未經(jīng)本公司書(shū)面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公司版權(quán)。如征得本公司同意進(jìn)行引用、刊發(fā)的,需在允許的范圍內(nèi)使用,并注明出處為“長(zhǎng)安期貨投資咨詢(xún)部”,且不得對(duì)本報(bào)告進(jìn)行任何有悖原意的引用、刪節(jié)和修改。本公司保留追究相關(guān)責(zé)任的權(quán)力。所有本報(bào)告中使用的商標(biāo)、服務(wù)標(biāo)記及標(biāo)記均為本公司的商標(biāo)、服務(wù)標(biāo)記及標(biāo)記。

責(zé)任編輯:李鐵民

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)