來源:上海言起投資

問:大宗商品今年來表現歧異,彭博大宗商品指數今年來下跌3.4%,創下2015年第1季度以來最長連跌紀錄,黃金、銅落入熊市,但油價創4年新高。現在美國股市獨強,新興市場領先回跌,請問言起投資總經理言程序,如何看待大宗商品的后市?

言程序:今年美國經濟復蘇的格局明顯,美國經濟回升,可以帶動全球景氣向上,大宗商品出口國跟著受惠,這讓我們對近1年的商品市場持正向看法,不過,個別商品會有不同的表現,今年底前,某些基期低的可望反彈,迎來中期布局時機,但發動的精準時間點不會一致。

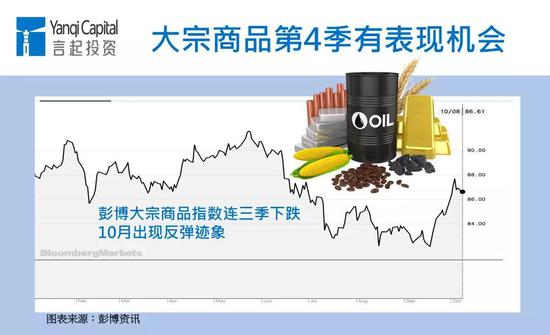

到今年9月底為止,彭博大宗商品指數一連三季下跌,創下三年多來最久頹勢,不過10月開始有反彈跡象。

10年空頭結束,大宗商品將再起?

10年空頭結束,大宗商品將再起?股市與商品市場皆屬于風險性資產,短期來說,當股市下跌時,短線資金可能會輪動,轉入大宗商品,以今年10月第一周為例,全球股市普遍凄慘,但國際大宗商品價格多數上漲,像是油價上漲逾1%,黃金與許多基本金屬的周線也收紅。

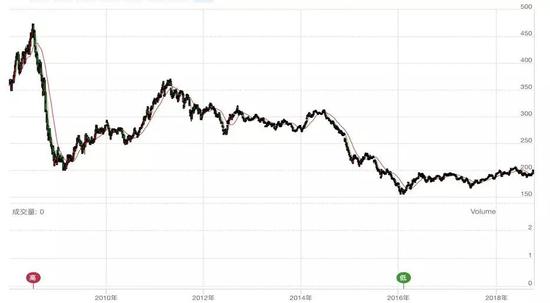

不過,這只是短線的資金轉移效應,拉長時間來看的話,還是要看供需面。以2008年為例,2018年上半年,受到金融海嘯影響,全球股市重挫,MSCI世界指數跌了12%,道瓊工業指數跌了13%,大宗商品中的原油、汽油、銅、玉米及小麥價格卻紛紛創新高,CRB指數漲幅逾26%;但下半年隨著景氣衰退,需求銳減,商品價格又重挫,結果CRB指數在2008年全年期間大跌36%。

從2008年以來,大宗商品走勢走了十年的空頭,如今是否會再崛起?我們認為是很有機會。根據IMF(國際貨幣基金)最新報告,全球GDP表現踏上向上軌道,通膨幅度也頗為健康,估計全球對大宗商品的需求會呈現正常的成長力道。

2008~2018年CRB指數走勢圖

圖表來源:Stock-ai,統計至2018/10/8

圖表來源:Stock-ai,統計至2018/10/8|

IMF對今明年經濟成長率預估值 |

||

|

經濟體 |

2018年 |

2019年 |

|

全球 |

3.9% |

3.9% |

|

成熟經濟體 |

2.4% |

2.2% |

|

美國 |

2.9% |

2.7% |

|

歐元區 |

2.2% |

1.9% |

|

新興市場與發展中經濟體 |

4.9% |

5.1% |

|

中國 |

6.6% |

6.4% |

|

印度 |

7.3% |

7.5% |

|

東盟五國 |

5.3% |

5.3% |

|

數據源:IMF 說明:東盟五國為印度尼西亞、馬來西亞、菲律賓、泰國、越南 |

|

IMF對今明年通膨預估值 |

||

|

經濟體 |

2018年 |

2019年 |

|

成熟經濟體 |

2.2% |

2.2% |

|

新興市場與發展中經濟體 |

4.4% |

4.4% |

|

數據源:IMF |

不過,也因為今年主要經濟體的經濟成長率、通膨幅度可望來到相對高點,基期墊高,2019年原物料價格漲幅未必像今年如此值得期待,根據IMF的估算,亦是如此。

|

IMF大宗商品價格年增率 |

||

|

經濟體 |

2018年 |

2019年 |

|

石油 |

33% |

-1.8% |

|

非燃料商品 |

6% |

0.5% |

|

數據源:IMF (美元計價) 說明:根據IMF統計,2017年油價為每桶52.81美元,預計2018、2019年分別為70.23、68.99美元。 |

低基期基本金屬有表現空間

所以,趁現在美國與全球經濟成長動能尚未觸頂,原物料需求仍有成長空間時進場,是個不錯的時點。再者,今年前3季由于美元高位震蕩,大宗商品價格漲多跌少,但隨著美國升息預期心理逐漸被消化,估計第4季美元表現將不若前3季強勢,大宗商品不會承受像之前的壓力,更有表現空間。

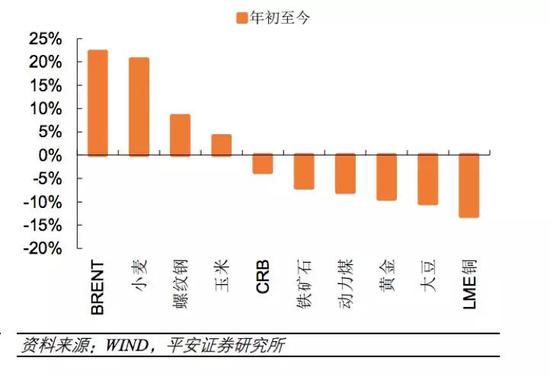

我們認為,某些今年跌幅較重、基期偏低的商品,像是棉花、貴金屬,或是銅、鋁、鐵等基本金屬比較有機會,至于已經漲多的石油、小麥,就不會是我們現階段大舉加碼的首選目標。

今年以來主要商品價格漲跌幅

統計至9月底

統計至9月底所以,我們才會一再提醒,個別商品會有不同的投資邏輯,不能一概而論。不過,言起投資以量化交易為主,掌握市場趨勢才是最重要的,宏觀數據僅是量化交易的參數之一,評估背后的風險與報酬率后,順勢而為,這才是我們在市場上的首要原則。

注:本文有刪減

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:牛鵬飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)