文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李蓓

1-2年的角度看,美股的估值水平仍有下行空間,盈利也將下行,下跌并未結束。

A股的見底,必須要先實現另外3個小強的大跌:工業商品大跌,美股大跌,基金倉位大跌。這3個條件目前為止只實現了半個,還差2個半,所以A股離見底至少還有幾個月。

美股的估值水平仍有下行空間,中期看盈利也將下行,下跌并未結束。

今年以來A股異常孱弱的同時,有三個東西異常小強,形成冰火兩重天的對比:工業品價格、美股、基金倉位。

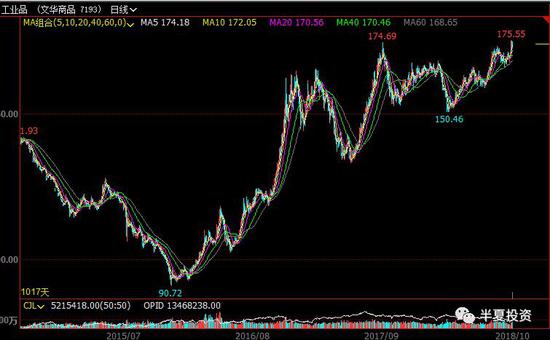

文華工業品指數在10月10日本周三創出了5年新高。

美股在國慶假期前創出歷史新高,本周開始才下跌;

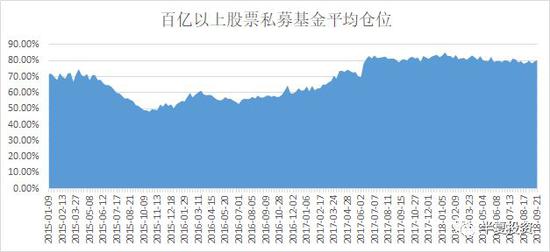

美股在國慶假期前創出歷史新高,本周開始才下跌;根據私募排排網統計的,樣本大于3000支的,管理規模1億以上的股票型私募基金的數據。

股票型私募基金倉位雖然總體出現了一定的下降,但還穩定在60%以上,比2016年的低點高15%。

其中百億以上私募基金的倉位穩定在80%的最高位附近,至今毫無動搖。

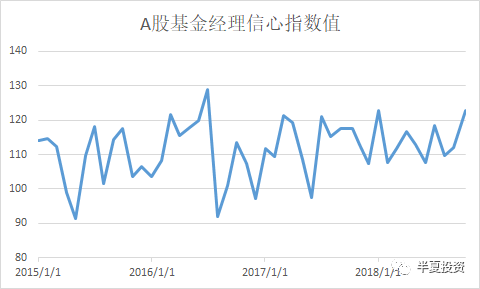

其中百億以上私募基金的倉位穩定在80%的最高位附近,至今毫無動搖。 私募基金信心指數更是顯著上升回到年內最高點。

私募基金信心指數更是顯著上升回到年內最高點。

這里說明一下,為什么我們更關心私募基金倉位而非公募基金倉位。因為股票私募基金的規模,應該大于主動型股票公募基金的2倍。而且股票私募型基金絕對收益的屬性,決定了其倉位波動幅度更大。

A股最近幾日重新大跌破新低之后,周五反彈企穩,“市場接近底部,應該積極抄底”的聲音重新多起來。

個人認為A股還沒有見底,A股見底,有三個必要條件,就是需要實現上面三個小強的大跌:

1,工業商品大跌。首先關系企業盈利:工業品大跌才能使得企業盈利下滑的利空出盡,至少一階導加速的利空出盡。同時關系流動性和估值水平:工業品大跌的前提是地產趕工的結束,這意味著地產融資需求的消退,意味著利率的下行和流動性的寬松,對于股指估值水平的抬升。

2,美股大跌。關系估值水平:尤其外資驅動的大股票,估值水平下臺階的利空出盡。

3,基金倉位大跌。關系風險偏好。

下面詳細討論一下:

工業品為什么如此小強?

之前的幾個月,很大程度是因為環保減產。最近,一些領域,比如鋼材的環保已經有所松動,產量持續回升,價格的推力變成了需求。

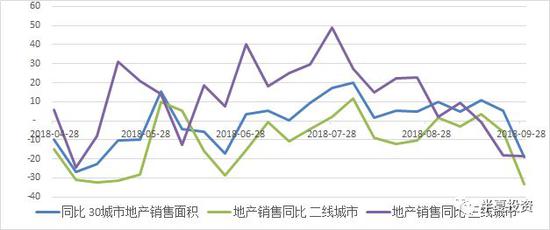

過去一段時間,媒體上隨處可見地產銷售轉冷,樓盤降價,甚至降價樓盤老業主暴力維權的消息。

具有非一般編劇和表演才能的萬科,更是自編自導自演了自己的三季度會議,高喊:活著!賺足了眼球。

從高頻數據上,我們也能看到,地產銷售,尤其之前最為堅挺的2,3線城市,的確大幅下滑。

地產的冷卻是毋庸置疑的。

地產的冷卻是毋庸置疑的。但是落到工業品的需求上,需要地產新開工的下降。工業品中的大品種,鋼材和水泥,都是跟新開工相關更高的。

3季度主要建筑企業房建新訂單轉為負增長,一些大企業號稱放緩進度。連我,在過去2個月都一度以為:地產新開工的急轉直下,很快就能看到。

可是,前幾天一個鋼材貿易商朋友告訴我:他最近2周新接了2個新的地產項目的鋼材供應業務。全國前5大地產商,開工開得非常著急。連總包合同都沒有簽,就入場開工了。

道理上似乎也成立,越是房價搖搖欲墜的時候,而且大家都知道后面會很慘的時候,越是要趕緊開工,趕緊滿足預售條件,趕緊賣掉。真是墜到已經賣不動,估計就放棄了。

至于已經賣掉的,就不著急完工了。

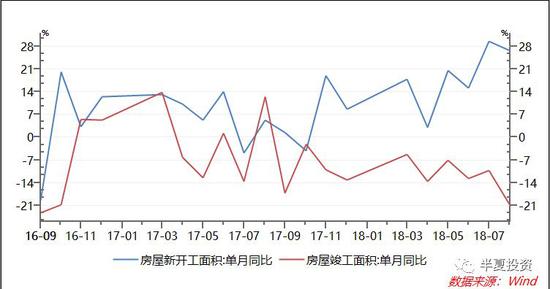

于是,在地產投資數據不溫不火的背景下,我們看到新開工和竣工的極度分化。新開工持續維持近30%的增速,竣工持續負增長。

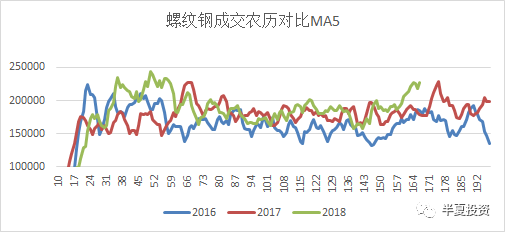

于是,螺紋鋼的銷售二度回春,大幅高于去年同期。

于是,螺紋鋼的銷售二度回春,大幅高于去年同期。 在產量持續增長的背景下,螺紋鋼庫存重新明顯下降,價格從新企穩回升。

在產量持續增長的背景下,螺紋鋼庫存重新明顯下降,價格從新企穩回升。這種地產趕工的高達30%的增速持續,在近期甚至再加速,在家電汽車顯著下滑,基建顯著下滑的背景下,以一己之力,支撐了包括鋼材在內的眾多大宗工業商品的終端需求和價格,推動了文華工業品指數創新高。也支撐了整個鏈條相關企業的企業盈利。

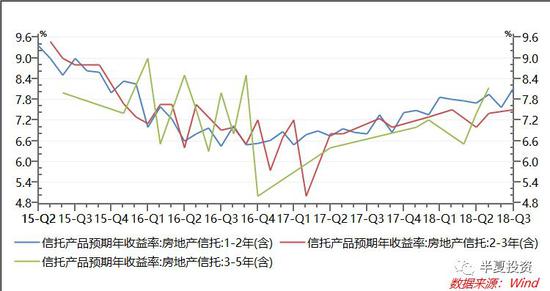

同時,這種趕工需求的延續,也使得地產融資需求始終維持,在貨幣市場利率和長期債券利率總體走低的背景下,地產信托利率持續走高。

然而,既然是趕工,就總有趕完的一天。

然而,既然是趕工,就總有趕完的一天。在地產銷售0增長甚至負增長的背景下,地產新開工不可能一直維持30%的增速。地產開工顯著下滑,相關產業鏈和大宗商品需求顯著下滑,企業盈利下滑和大宗工業品價格大跌,在未來幾個月是必將到來的。我不能確定是1個月后,還是2個月后,但是這個時點,應該是越來越近了。

對于A股而已,這一時刻的到來,反而就意味著企業盈利下滑的利空開始出盡,至少加速度最快的階段過去。同時,地產融資需求也將顯著下行,釋放流動性,對A股估值水平構成支撐。

美股是否還能繼續跌?對A股的影響?

我在本月初的文章 李蓓:A股反彈的原因,及后續的趨勢(點擊可閱讀原文) 里分析過:

今年以來,外資持續凈買入大于千億,從資金流的角度,幾乎是唯一的正向力量。

外資的持續流入,支撐了上證50為代表的大股票的表現,今年以來持續優于中證500和中證1000為代表的中小股票。

而外資的持續買入,很大程度是海外投資者總體風險偏好高的體現。海外風險偏好拐頭,股市下跌,將會構成上證50為代表的大股票的下跌推力。

而海外投資者總體風險偏好的龍頭,就是美股。

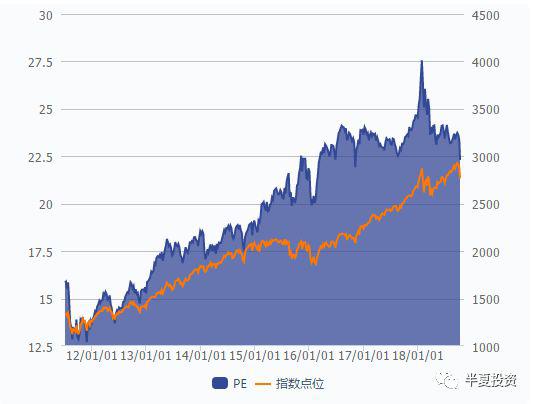

用標普500指數的PE來看,美股的估值水平,今年以來一直維持在過去幾年的最高位附近震蕩。

我今年2月曾經寫過一篇文章,李蓓:全球股市見頂 —從美國長債利率為何上漲說起 (點擊可閱讀原文)判斷全球股市見頂。現在看,這個判斷總體上大致是正確的。除了美股,其它主要市場股市那個時候基本都見頂了。唯有有美股在10月又創新高了做了雙頂。

我當時的核心邏輯認為隨著海外央行QE力度的縮減,甚至后續將發展到凈縮表,全球股市的估值水平面臨見頂下行。

這一點我其實也沒有錯,美股的估值水平的確也沒有繼續提升。但是美股的盈利增速超了我的預期,高于20%。這一超預期,有一半來自稅改對盈利的提升,有一半來自企業調整資本機構,具體來說就是發債回購股票。扣掉這兩塊非經常性的盈利增量,實際的美股盈利增速也就不到10%。

稅改的影響是一次性的。

企業發債回購股票的動力,隨著利率的上升將會衰減。

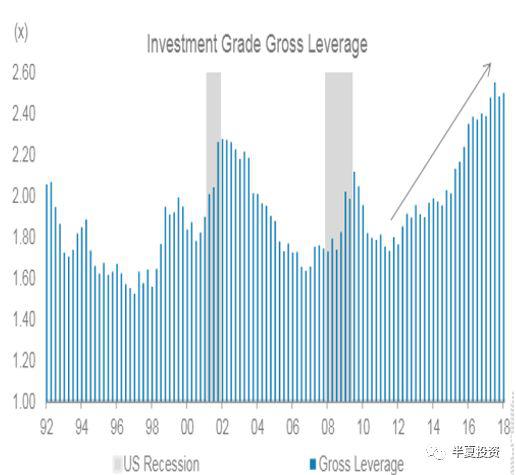

另外,美國企業的杠桿率也已經回到了歷史最高位附近。繼續增加杠桿的空間也很有限。

而驅動真實的盈利增長的美國經濟本身,今年消費相對平淡,地產下滑。主要靠財政刺激的力度的增強,和企業產能投資的加速。

關于財政刺激力度,年初白宮公布十年計劃的時候,我曾經計算過:2018年赤字增長是最強力的一年,2019年增長就會下降到13%。后面8年平均算,就要大幅下降。

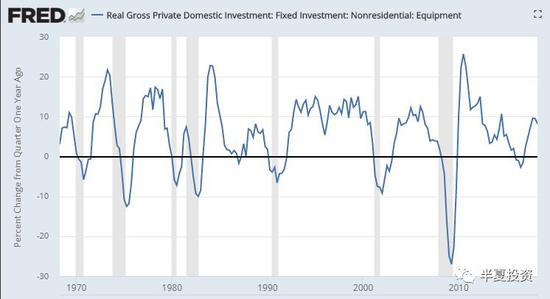

而企業產能投資,按照歷史上的周期規律,一輪周期也就10年左右,時間上本輪大周期可能已經接近尾聲。小周期上受稅改的刺激,理論上有3-4個季度的持續釋放周期。那么,也不差幾個月了。

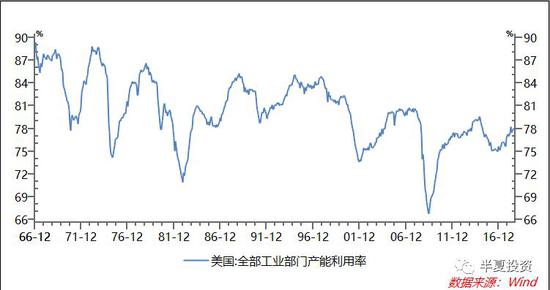

另外由于本輪產能利用率的頂跟之前幾輪比相對較低。所以,10%左右的企業產能投資增速,可能也是頂部區間附近了。

所以,隨著后續全球央行縮表進度的加速,美國在內的海外股市,估值水平難以重新擴張,而是有可能進一步下行。而中期1-2年左右的視角來看,美國經濟的驅動力,以及企業盈利增長的驅動力都不能維持,都有下行驅動。

所以,雖然大跌之后美股存在反彈的可能,但大的方向上,中期美股的驅動力向下,也依然有下行空間。

基金倉位和信心

這里有個殘酷的現實,基金經理作為個體總希望自己是理性的,是擇時正確的。但互相之間,卻總是面臨互相博弈互相割韭菜的結果。到最后,作為一個整體,基金倉位總是錯誤的反向指標。市場頂部倉位最高,市場底部倉位最低幾乎是鐵律。

最上面已經說過,基金倉位仍然不夠低,基金經理的信心也不夠低。所以,市場大概率沒有見底。

總結一下

A股的見底,必須要先實現另外3個小強的大跌:工業商品大跌,美股大跌,基金倉位大跌。目前只實現了半個,還差2個半,所以A股雖然下跌空間已經并不很大,但離底部還有一定的距離,時間上還要至少幾個月。

1-2年的角度看,美股的估值水平仍有下行空間,盈利也將下行,下跌并未結束。

(本文作者介紹:上海半夏投資創始人兼基金經理,國內宏觀對沖投資領域的先行者。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。