格林大華期貨研究院 劉 洋 交易咨詢(xún)資格:Z0016580

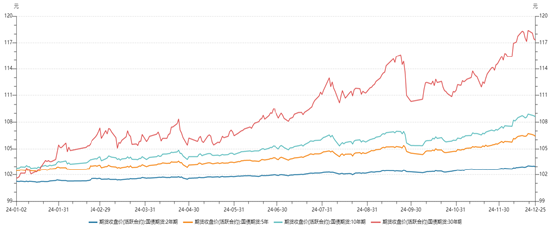

2024年前三季度的多數(shù)時(shí)間,國(guó)債期貨表現(xiàn)為震蕩上行,底部逐步抬高,價(jià)格不斷創(chuàng)出新高,9月24日在政策影響下國(guó)債期貨價(jià)格出現(xiàn)較大幅度回落。國(guó)債期貨連續(xù)上漲的背景是2024年前三季度中國(guó)GDP 同比逐步下滑,降息預(yù)期持續(xù),央行對(duì)市場(chǎng)的多次風(fēng)險(xiǎn)提示僅形成短期擾動(dòng)。在9月末一攬子逆周期調(diào)節(jié)政策出臺(tái)后,市場(chǎng)多頭基于對(duì)逆周期調(diào)節(jié)政策的預(yù)期和股市的走強(qiáng)而受到壓制。國(guó)慶節(jié)后,股指回落,股債蹺蹺板再現(xiàn),國(guó)債期貨有所反彈,但隨后股指走強(qiáng),國(guó)債期貨價(jià)格再度回落。隨后央行持續(xù)表露寬貨幣政策預(yù)期,以及12月中央經(jīng)濟(jì)工作會(huì)議表示重回“適度寬松的貨幣政策”,國(guó)債期貨價(jià)格連續(xù)向上。

圖1 國(guó)債期貨(活躍合約)收盤(pán)價(jià)

數(shù)據(jù)來(lái)源:Wind、 格林大華期貨

2024年以來(lái)截至11月末,10年期國(guó)債期貨累計(jì)成交量1650萬(wàn)手,5年期國(guó)債期貨累計(jì)成交量1304萬(wàn)手,30年期國(guó)債期貨累計(jì)成交量1219萬(wàn)手,2年期國(guó)債期貨累計(jì)成交量772萬(wàn)手,累計(jì)成交額57萬(wàn)億元,月均成交額5.2萬(wàn)億元。2024年11月末,持倉(cāng)量最大的品種是10年期國(guó)債期貨約21萬(wàn)手,持倉(cāng)量第二的是5年期國(guó)債期貨約13萬(wàn)手,30年期國(guó)債期貨持倉(cāng)量接近10萬(wàn)手,2年期國(guó)債期貨持倉(cāng)量6萬(wàn)手,按面值計(jì)算,全部國(guó)債期貨持倉(cāng)金額合計(jì)約5600億元(2年期國(guó)債期貨1手面值200萬(wàn)元)。2024年30年國(guó)債期貨品種成交量和持倉(cāng)量均明顯放大,交易活躍。

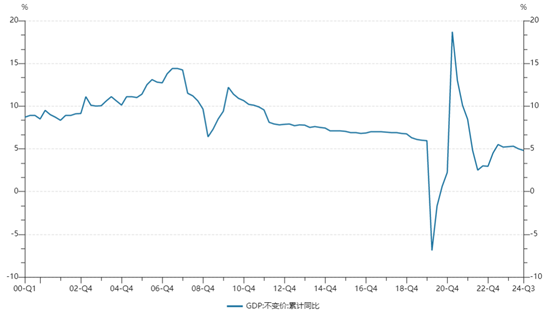

2024年前三季度中國(guó)GDP累計(jì)同比增長(zhǎng)4.8%,預(yù)期全年增長(zhǎng)接近5%。2024年前三季度最終消費(fèi)支出對(duì)GDP增長(zhǎng)的拉動(dòng)為2.4%,對(duì)GDP增長(zhǎng)的貢獻(xiàn)率占49.9%;資本形成總額對(duì)GDP增長(zhǎng)的拉動(dòng)為1.3%,對(duì)GDP增長(zhǎng)的貢獻(xiàn)率占26.3%;貨物和服務(wù)凈出口對(duì)GDP增長(zhǎng)的拉動(dòng)為1.1%,對(duì)GDP增長(zhǎng)的貢獻(xiàn)率占23.8%。與2019年相比,2024年最終消費(fèi)支出和資本形成總額的對(duì)GDP增長(zhǎng)的拉動(dòng)和貢獻(xiàn)率都出現(xiàn)了明顯的下滑,相對(duì)來(lái)說(shuō)2024年貨物和服務(wù)凈出口表現(xiàn)良好。2024年,政策利率公開(kāi)市場(chǎng)7天逆回購(gòu)利率調(diào)降兩次,合計(jì)下調(diào)30個(gè)基點(diǎn),降至1.5%,貨幣政策持續(xù)寬松。2024年1-11月,全國(guó)財(cái)政收入和支出均不及年初兩會(huì)預(yù)期,四季度財(cái)政有所加力。

圖2 中國(guó)GDP不變價(jià)累計(jì)同比

數(shù)據(jù)來(lái)源:Wind、 格林大華期貨

2024年1-11月全國(guó)固定資產(chǎn)投資同比增長(zhǎng)3.3%,2023年同比增長(zhǎng)3.0%。1-11月民間固定資產(chǎn)投資同比下降0.4%,2023年同比下降0.4%。分類(lèi)來(lái)看,1-11月廣義基建投資(含電力)同比增長(zhǎng)9.39%,2023年全年增長(zhǎng)8.24%,我們預(yù)期2025年基建投資大概率依然會(huì)維持在一個(gè)相對(duì)較高的增速。1-11月制造業(yè)投資同比增長(zhǎng)9.3%,2023年全年增長(zhǎng)6.5%。2024年制造業(yè)較快速增長(zhǎng)與政策鼓勵(lì)支持有密切關(guān)系。2024年3月,《國(guó)務(wù)院關(guān)于印發(fā)〈推動(dòng)大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案〉的通知》(國(guó)發(fā)〔2024〕7號(hào)),明確推動(dòng)新一輪大規(guī)模設(shè)備更新和消費(fèi)品以舊換新的重要舉措。在2024年制造業(yè)企業(yè)產(chǎn)能利用較低、利潤(rùn)增長(zhǎng)不佳的情況下,我們預(yù)期2025年制造業(yè)投資增速可能較2024年小幅回落。1-11月全國(guó)房地產(chǎn)開(kāi)發(fā)投資同比下降10.4%,2023年全年同比下降9.6%。2024年1-11月份,全國(guó)新建商品房銷(xiāo)售面積86118萬(wàn)平方米,同比下降14.3%,2023年同比下降8.5%。2024年1-11月份新建商品房銷(xiāo)售額85125億元,同比下降19.2%,2023年同比下降6.5%。2024年商品房銷(xiāo)售加速下行。我們預(yù)期2025年房地產(chǎn)銷(xiāo)售金額同比全年仍可能是負(fù)增長(zhǎng),房地產(chǎn)銷(xiāo)售好轉(zhuǎn)才會(huì)推動(dòng)房地產(chǎn)商擴(kuò)大投資,所以我們預(yù)期中國(guó)2025年房地產(chǎn)開(kāi)發(fā)投資大概率同比繼續(xù)下降,房地產(chǎn)開(kāi)發(fā)投資仍將是2025年拖累經(jīng)濟(jì)增長(zhǎng)的重要因素。

圖3 固定資產(chǎn)投資累計(jì)同比

數(shù)據(jù)來(lái)源:Wind、 格林大華期貨

2024年1-11月社零同比增長(zhǎng)3.5%,2024年前三季度GDP名義增長(zhǎng)4.02%,2024年前三季度全國(guó)居民人均可支配收入名義同比增長(zhǎng)5.2%。消費(fèi)是收入的函數(shù),我們可以觀察到居民收入增速會(huì)直接影響到當(dāng)期的消費(fèi)。影響消費(fèi)的還有居民持有資產(chǎn)的價(jià)格變化,中國(guó)居民資產(chǎn)的約70%是房子,房?jī)r(jià)的連續(xù)下降,對(duì)居民的消費(fèi)帶來(lái)負(fù)面影響。2025年消費(fèi)政策導(dǎo)向是增強(qiáng)消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的基礎(chǔ)性作用,加快完善“想消費(fèi)”“敢消費(fèi)”“能消費(fèi)”的政策環(huán)境,規(guī)范壓減對(duì)消費(fèi)的限制性措施,對(duì)可以依靠市場(chǎng)充分競(jìng)爭(zhēng)提升供給質(zhì)量的服務(wù)消費(fèi)領(lǐng)域放寬準(zhǔn)入限制,合理增加公共消費(fèi),多元擴(kuò)大普惠性非基本公共服務(wù)供給。2024年支持消費(fèi)增長(zhǎng)的政策大概率在2025年會(huì)延續(xù),包括鼓勵(lì)汽車(chē)和家電消費(fèi)以舊換新的政策,以舊換新的品類(lèi)也會(huì)擴(kuò)大。財(cái)政政策會(huì)繼續(xù)出臺(tái)增加居民福利和促進(jìn)消費(fèi)的措施。如果2025年股市企穩(wěn)也有助于財(cái)富效應(yīng)的體現(xiàn)。我們預(yù)期2025年全國(guó)房?jī)r(jià)可能繼續(xù)在尋底的過(guò)程中,降幅可能趨緩,一線城市有可能首先止跌企穩(wěn)。居民的消費(fèi)能力和消費(fèi)意愿的提升可能還需要一個(gè)過(guò)程。我們預(yù)期2025年社零增速全年可能在4%左右。

世界貿(mào)易組織(WTO)預(yù)測(cè),2024年全球商品貿(mào)易量同比增長(zhǎng)2.7%。按美元計(jì)價(jià),2024年前11個(gè)月,我國(guó)進(jìn)出口總值5.6萬(wàn)億美元,增長(zhǎng)3.6%。其中,出口3.24萬(wàn)億美元,增長(zhǎng)5.4%;進(jìn)口2.36萬(wàn)億美元,增長(zhǎng)1.2%;貿(mào)易順差8846.7億美元,擴(kuò)大18.4%。中國(guó)商品出口占全球商品出口的份額從2000年3.86%連續(xù)上升至2015年的13.73%,隨后有小幅滑落,2020年因?yàn)橐咔榭刂坪玫脑蛏仙?4.67%,2021年創(chuàng)出高點(diǎn)14.86%,2022年和2023年分別為14.22%和14.21%,保持了基本穩(wěn)定。國(guó)際貨幣基金組織2024年10月發(fā)布的世界經(jīng)濟(jì)展望中,預(yù)期2024年全球經(jīng)濟(jì)增長(zhǎng)3.2%,2025年也是3.2%,預(yù)期發(fā)達(dá)經(jīng)濟(jì)體2024年和2025年均增長(zhǎng)1.8%,預(yù)期新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體2024年和2025年均增長(zhǎng)4.2%。世界貿(mào)易組織(WTO)2024年10月預(yù)測(cè),2025年全球商品貿(mào)易量預(yù)計(jì)增長(zhǎng)3.0%。新的變量是,特朗普贏得美國(guó)第60屆總統(tǒng)選舉。特朗普在競(jìng)選期間多次宣稱(chēng)將對(duì)各國(guó)普遍征收10%的關(guān)稅,對(duì)中國(guó)征收60%的關(guān)稅;如果落實(shí)將對(duì)全球貿(mào)易和中國(guó)出口產(chǎn)生沖擊。在加征關(guān)稅落地之前很可能呈現(xiàn)較為明顯的“搶出口效應(yīng)”。我們預(yù)期2025年中國(guó)出口增速可能在1%左右。

2024年1-11月平均,全國(guó)居民消費(fèi)價(jià)格(CPI)比上年同期上漲0.3%,2023年CPI同比增長(zhǎng)0.2%。2024年1-10月能繁母豬存欄量在4000萬(wàn)頭左右窄幅波動(dòng),10月4073萬(wàn)頭,9月4062萬(wàn)頭,8月4036萬(wàn)頭,能繁母豬走穩(wěn)意味著9個(gè)月后豬肉價(jià)格平穩(wěn)。食品價(jià)格會(huì)受到天氣和季節(jié)性的影響,總體上供給和需求的變化不大,總體上不存在較大幅度上升的基礎(chǔ)。截至2024年11月,全國(guó)二手房成交價(jià)格仍在下滑趨勢(shì)中,一線城市二手房?jī)r(jià)明年有可能企穩(wěn),但預(yù)期不會(huì)快速反彈,所以明年居住價(jià)格也不大會(huì)成為推動(dòng)CPI上漲的力量。總體上,我們認(rèn)為2025年CPI可能會(huì)繼續(xù)維持一個(gè)溫和增長(zhǎng)的態(tài)勢(shì),同比增長(zhǎng)可能在0.5%左右。

2024年1-11月平均,工業(yè)生產(chǎn)者出廠價(jià)格(PPI)比上年同期下降2.1%。2024年P(guān)PI價(jià)格同比回落受到國(guó)內(nèi)外因素的影響,國(guó)內(nèi)房地產(chǎn)開(kāi)發(fā)投資繼續(xù)同比回落,與房地產(chǎn)相關(guān)的鋼鐵、建材、玻璃等價(jià)格均出現(xiàn)回落,國(guó)外大宗商品價(jià)格指數(shù)2024年也維持在較2023年略低位置小幅波動(dòng)。2025年,新任美國(guó)總統(tǒng)上臺(tái),按照大選前的政策宣示,美國(guó)將放松對(duì)傳統(tǒng)能源的監(jiān)管,鼓勵(lì)增加開(kāi)采美國(guó)本土的原油和天然氣,這有利國(guó)際能源市場(chǎng)價(jià)格保持穩(wěn)定。展望2025年,國(guó)內(nèi)房地產(chǎn)政策以消化存量為主,房地產(chǎn)開(kāi)發(fā)投資我們預(yù)測(cè)全年大概率仍為負(fù)增長(zhǎng),海外經(jīng)濟(jì)總體保持平穩(wěn),大宗商品價(jià)格大幅上漲的概率較低,我們預(yù)期2025年P(guān)PI全年從同比為負(fù)逐步向零附近靠攏。

12月中央經(jīng)濟(jì)工作會(huì)議指出,實(shí)施更加積極的財(cái)政政策,提高財(cái)政赤字率,增加發(fā)行超長(zhǎng)期特別國(guó)債,增加地方政府專(zhuān)項(xiàng)債券發(fā)行使用,優(yōu)化財(cái)政支出結(jié)構(gòu),兜牢基層三保底線。我們預(yù)期2025年中國(guó)財(cái)政赤字可能從2024年的3%擴(kuò)大至4%左右。財(cái)政部2024年安排新增地方政府專(zhuān)項(xiàng)債券額度3.9萬(wàn)億元,加上2023年結(jié)轉(zhuǎn)的1000億元,財(cái)政部下達(dá)各地2024年新增專(zhuān)項(xiàng)債券額度4萬(wàn)億元。我們預(yù)期2025年新增地方政府專(zhuān)項(xiàng)債券額度在2024年基礎(chǔ)上可能會(huì)增加0.5萬(wàn)億元-1萬(wàn)億元,還可能將2024年1萬(wàn)億元特別國(guó)債增加至3萬(wàn)億元,其中1萬(wàn)億元用于補(bǔ)充商業(yè)銀行資本金,2萬(wàn)億元用于國(guó)家重大工程投資和消費(fèi)品補(bǔ)貼等領(lǐng)域。

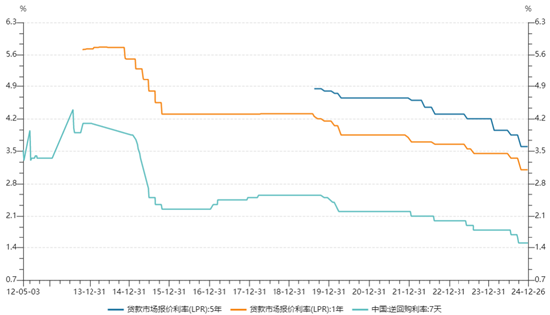

2024年12月中央經(jīng)濟(jì)工作會(huì)議指出,要實(shí)施適度寬松的貨幣政策,適時(shí)降準(zhǔn)降息,保持流動(dòng)性充裕,使社會(huì)融資規(guī)模、貨幣供應(yīng)量增長(zhǎng),同經(jīng)濟(jì)增長(zhǎng)、價(jià)格總水平預(yù)期目標(biāo)相匹配。我們預(yù)期作為政策利率的公開(kāi)市場(chǎng)7天逆回購(gòu)利率可能會(huì)從目前的1.5%下調(diào)40個(gè)基點(diǎn)左右。近期國(guó)債市場(chǎng)的大漲也反映了降息的預(yù)期。中央經(jīng)濟(jì)工作會(huì)議還提到了貨幣政策與價(jià)格總水平預(yù)期目標(biāo)相匹配,這一說(shuō)法可能意味,將設(shè)立價(jià)格目標(biāo),如果未來(lái)貨幣政策錨定價(jià)格目標(biāo),則貨幣政策寬松幅度將具有更大的想象空間。

2025年特朗普就任美國(guó)60屆總統(tǒng)后,實(shí)際的政策如何執(zhí)行存在不確定性,如果對(duì)中國(guó)大幅增加關(guān)稅,短期對(duì)中國(guó)經(jīng)濟(jì)的沖擊還是比較大的。但是,相應(yīng)國(guó)內(nèi)也會(huì)進(jìn)一步加大財(cái)政政策的力度以對(duì)沖經(jīng)濟(jì)下行的壓力。總體上,我們預(yù)期2025年中國(guó)GDP實(shí)際增速可能在5%左右,消費(fèi)在政策的推動(dòng)下維持溫和增長(zhǎng),投資也會(huì)維持在與2024年類(lèi)似或略高的一個(gè)增速,出口對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)大概率會(huì)下滑,通脹仍會(huì)維持一個(gè)較低的水平,中國(guó)經(jīng)濟(jì)仍處在結(jié)構(gòu)轉(zhuǎn)型的過(guò)程中。基本面是影響國(guó)債利率未來(lái)走勢(shì)的主要因素,貨幣政策是最大的直接的因素,貨幣政策和國(guó)債利率都是基本面的映射。

圖4 公開(kāi)市場(chǎng) 7天逆回購(gòu)利率,貸款市場(chǎng)報(bào)價(jià)利率(LPR)1年和5年以上

數(shù)據(jù)來(lái)源:Wind、 格林大華期貨

國(guó)債期貨策略上,2025年上半年美聯(lián)儲(chǔ)大概率延續(xù)降息,國(guó)內(nèi)貨幣政策在兼顧平穩(wěn)人民幣匯率的背景下,提供了國(guó)內(nèi)降息的窗口。在經(jīng)濟(jì)基本面未出現(xiàn)明顯回升的情況下,央行貨幣寬松政策會(huì)持續(xù),市場(chǎng)降息預(yù)期下,國(guó)債期貨逢低做多仍是主要策略。在降息落地后,結(jié)合當(dāng)時(shí)的基本面和收益率位置,可在基差較小時(shí)考慮介入空頭套保策略。

責(zé)任編輯:李鐵民

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)