方正中期期貨 胡彬

摘要:

突發事件導致盤面強勢上漲,如若未來影響緬甸錫礦出口,將會對我國錫礦進口帶來較大打擊。如果只是產業轉型的臨時性舉措,對出口影響只是暫時性的,那么短期礦端供應緊張、錫價上漲也會是必然,之后或將回落。如果政策為假或者難以實施,那么錫價或將迅速回落。因此,我們還需進一步關注事件進展。

基本面供給方面,國內錫冶煉廠加工費持穩,廣西以及江西冶煉廠開工率有所回升,但由于錫精礦進口量大幅下降,目前看礦端資源緊張問題仍然存在。近期滬倫比小幅回升,進口盈利窗口開啟。需求方面,整體繼續呈現淡季表現,假日結束后開工率恢復較慢。錫焊料企業開工情況不及預期,鍍錫板開工持穩,鉛蓄電池企業開工周環比有所下降。庫存方面,上期所庫存有所下降,LME庫存暫時企穩,smm社會庫存環比繼續累庫。精煉錫目前基本面暫無起色,下游加工企業開工率偏低制約錫錠庫存的消化速度,礦端資源依然緊張,但部分冶煉廠開工上漲帶動整體開工率的增加。現貨市場在價格反彈后成交較為清淡。盤面上,滬錫受事件影響大幅上行,建議事件明了前暫時觀望,多單可適量止盈,中長期延續區間震蕩走勢。需關注礦端供應情況及美指走勢,上方壓力位250000元,下方支撐位150000元。

一、市場傳聞佤邦禁礦

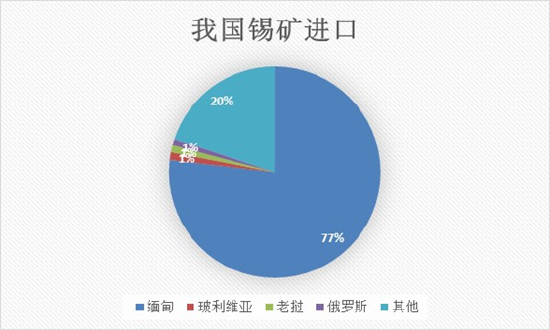

目前市場有傳聞稱佤邦政府發出通知禁止一切礦產開采,而緬甸佤邦是我國重要的錫礦砂及精礦進口來源國。2022年全年,我國從緬甸進口的錫礦砂及精礦占我國進口總量的77%。在我國國產礦品味下降以及供給量縮減的情況下,我國精煉錫的生產很大程度上依賴于進口礦產資源的穩定。因此,在突如其來的消息影響下,錫價直線拉升。

但另一方面, 據SMM估算,2022年從緬甸進口錫礦的金屬量約占國內供應總量的1/3。 據了解,2022年緬甸錫礦出口收入占緬甸財政收入約31%,向緬甸佤邦上繳稅收僅有25-30%,但緬甸佤邦人口約占緬甸總人口約為1%,錫礦出口收入是緬甸佤邦財政的重要來源。

根據部分錫冶煉企業表示,錫礦出口創收是緬甸佤邦財政的重要來源,后續或很難完全暫停錫礦開采及出口,但當局可能會整合當地錫礦資源,關停部分尾礦或小型礦山,錫礦供應量將減少。不過目前市場上云南40%錫礦加工費依然為13000-13500元/噸,錫礦加工費暫未出現大幅波動。據SMM調研,上周云南地區錫冶煉企業開工率為58.94%,較前值60.9%下降1.96%,其中某兩家冶煉企業分別減停產。

圖:我國錫礦進口占比

數據來源:Wind、方正中期研究院

二、錫內外盤價格走勢

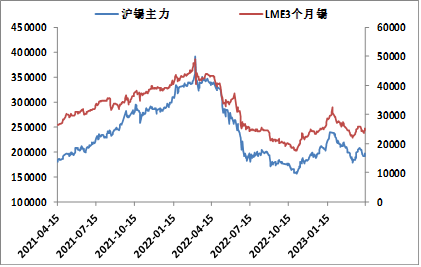

圖:滬錫主力走勢圖

數據來源:文華財經、方正中期研究院

近期滬錫盤面有所反彈,疊加上突發事件的影響,錫大部分月份合約呈現全面漲停的態勢。主力滬錫2305合約,收盤在218700元/噸,上漲20820,漲幅10.52%。倫錫在周一開盤后也開始跟漲滬錫。

圖:滬錫及倫錫價格走勢

數據來源:Wind、方正中期研究院

三、美元指數與有色金屬指數

美國3月非農數據不及預期,美國3月CPI創近三年新低。在美聯儲3月會議紀要中,美聯儲經濟學家開始預計今年晚些時候美國經濟將出現溫和衰退。美元指數上周先揚后抑大幅下挫,外盤倫錫震蕩上漲。

圖:美元指數及有色金屬指數走勢

數據來源:Wind、方正中期研究院

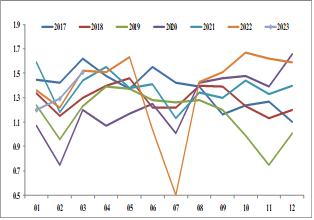

圖:2017-2023年美元指數與滬錫指數走勢

數據來源:Wind、方正中期研究院

四、現貨與升貼水

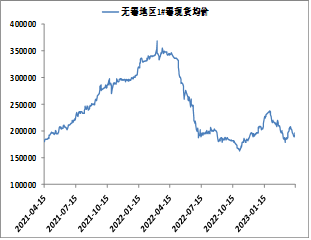

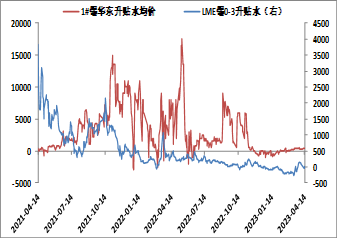

4月14日當周,現貨錫價持續走跌,市場心態仍然偏弱,周內最低觸及189000元/噸,最高196500元/噸。周內華東升貼水,最高價升水期貨800元/噸,最低,截至4月14日華東錫價均價升水400元/噸。

圖:1#錫現貨價格

圖:國內外錫現貨升貼水

數據來源:Wind、方正中期研究院數據來源:Wind、方正中期研究院

五、滬倫比值

圖:滬倫比價

圖:錫進口盈虧

數據來源:Wind、方正中期研究院數據來源:Wind、方正中期研究院

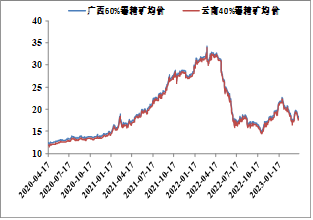

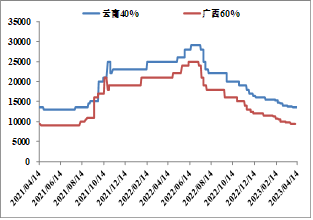

六、錫精礦

3月24日廣西、江西、湖南地區60%錫精礦,加工費報9000-10500元/噸,均價9750元/噸,較前一周持平。云南地區40%錫精礦加工費報13000-14500元/噸,均價13750元/噸,較前一周持平。

圖:國內錫礦價格走勢

數據來源:Wind、方正中期研究院

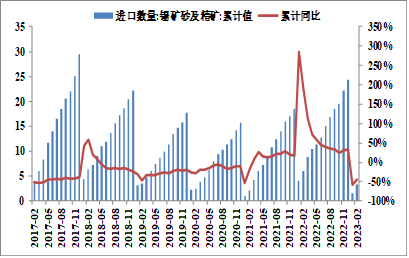

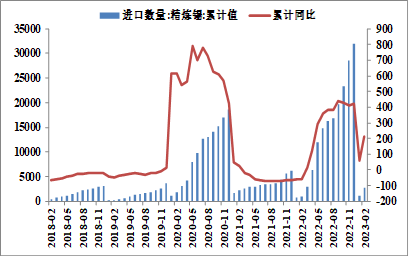

海關數據顯示,2月份錫礦砂及精礦進口量17174噸,同比下降13.04%;1-2月累計進口量33573噸,同比下降43.78%。

圖:國內錫礦累計進口量

數據來源:Wind、方正中期研究院

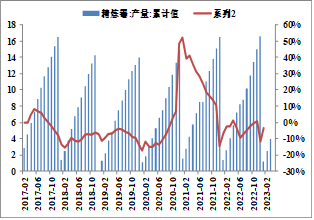

七、精練錫

據SMM調研,3月國內精煉錫產量為1.51萬噸,較2月份環比變動17.05%,同比變動-0.54%,1-3月累計產量3.99萬噸,同比變動1.42%。預計4月國內精煉錫產量在1.63萬噸。

圖:國內精練錫累計產量

圖:國內精練錫產量季節圖

數據來源:Wind、方正中期研究院 數據來源:Wind、方正中期研究院

1月精煉錫進口窗口處于關閉狀態,之后逐漸開啟且維持著微幅盈利的狀態。海關最新數據顯示,2023-02月精練錫進口量1,638.32 噸,環比50.40%。

圖:精練錫進口量

數據來源:Wind、方正中期研究院

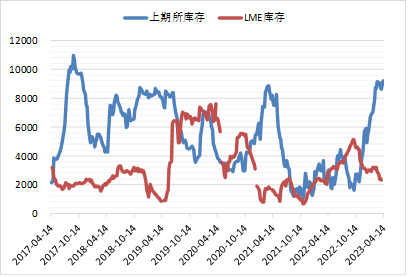

八、庫存

4月13日當周LME錫庫存較前一周減少75噸至1,780噸,上期所錫庫存減少155噸至9,056噸。兩大交易所總庫存為10,836 噸,較前一周減少230噸。國內外錫庫總體處于低位回升態勢,近期有所加速,持續下跌后有所反復。SMM數據顯示,社會庫存方面,錫庫存較前一周下降331噸,至5667噸。

圖:交易所錫庫存

數據來源:Wind、方正中期研究院

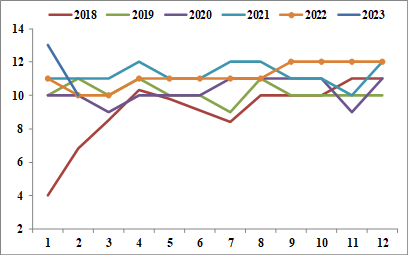

九、鍍錫板

2023年2月,鍍錫板產量為10萬噸,環比減少-23%,較去年同期減少0萬噸。

圖:鍍錫板產量

數據來源:Wind、方正中期研究院

十、全球精錫供需平衡表

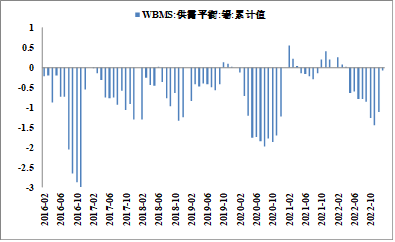

世界金屬統計局(WBMS)最新報告顯示,2023年1月,全球精煉錫產量為3.14萬噸,消費量為3.2萬噸,供應短缺0.06萬噸。2023年1月,全球錫礦產量2.77萬噸。

圖:WBMS錫市供需平衡

數據來源:Wind、方正中期研究院

十一、LME錫持倉

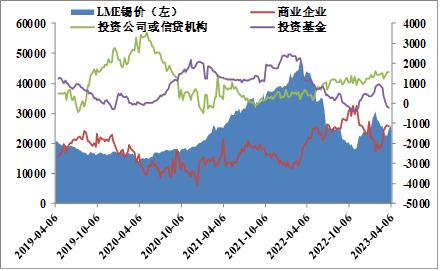

錫價自2023年一季度觸底以來一直延續震蕩行情。投資公司及投資基金凈多頭持倉呈現出相反走勢。截止4月6日,LME錫投資公司或信貸機構凈多持倉為1,598手,較上一周減少-3 手。LME錫投資基金凈多持倉為89 手,較上一周增長76手。LME錫商業企業凈多持倉為-1,431手,較上一周減少21手。

圖:LME錫持倉情況

數據來源:Wind、方正中期研究院

聯系我們:

重要事項:

本報告中的信息均源于公開資料,方正中期期貨研究院對信息的準確性及完備性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息和意見并不構成所述期貨合約的買賣出價和征價,投資者據此作出的任何投資決策與本公司和作者無關,方正中期期貨有限公司不承擔因根據本報告操作而導致的損失,敬請投資者注意可能存在的交易風險。本報告版權僅為方正中期期貨研究院所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制發布,如引用、轉載、刊發,須注明出處為方正中期期貨有限公司。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)