|

|

新浪財(cái)經(jīng) > 期貨 > 正文

年度報(bào)告:油價下探后尋求弱勢平衡(9)

2、燃料油進(jìn)口

若僅從燃料油進(jìn)口量和國內(nèi)表觀消費(fèi)量計(jì)算我國燃料油的進(jìn)口依存對,那么近三年以來我國的進(jìn)口依存度都在57%以上。因此非常有必要對了解燃料油進(jìn)口的相關(guān)知識。以下三幅圖就從不同的角度說明了我國的燃油進(jìn)口狀況。

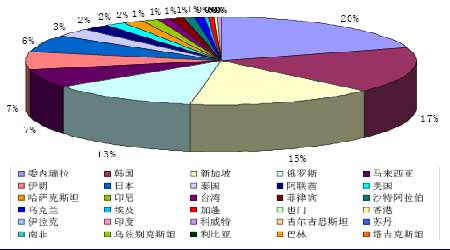

圖30顯示了我國2008年1-10月我國前四位的進(jìn)口國是委內(nèi)瑞拉、韓國、新加坡和俄羅斯;2007年的次序是俄羅斯、韓國、委內(nèi)瑞拉、新加坡;06、05年的情形也大致相當(dāng),可見這四個國家對我國燃油市場的重要性。

圖31:2008年1-10月我國燃料油進(jìn)口來源地示意圖

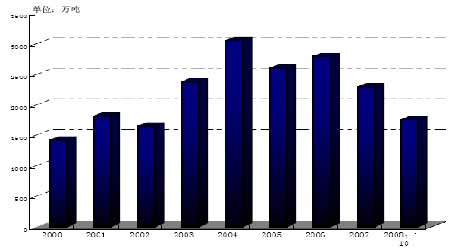

圖31是我國進(jìn)入21世紀(jì)以來燃油進(jìn)口量的走勢圖。2008年較以往大幅回落,顯示了燃油需求的低迷態(tài)勢。

圖32:我國近年燃料油進(jìn)口量走勢圖(2000-2008)

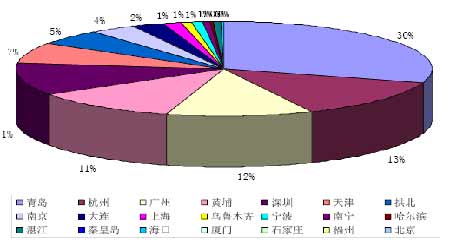

圖32是我國進(jìn)口港口的分布圖。2008年1-10月,進(jìn)口量排在前五的港口依次是:青島、杭州、廣州、黃埔和深圳。2007的情形是廣東省進(jìn)口量占了全國的將近40%。今年占比34%,小幅回落,這很大一部分是由廣東省產(chǎn)業(yè)結(jié)構(gòu)調(diào)整以及節(jié)能減排活動引起的。

圖33:2008年1-10月我國燃料油進(jìn)口港口分布示意圖

3、燃料油期貨和現(xiàn)貨

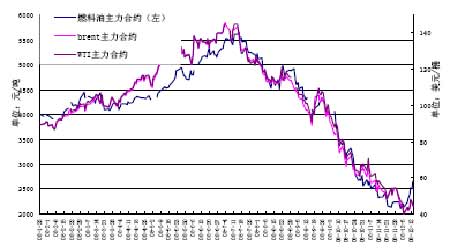

上期所燃料油期貨的走勢由國際原油期貨的走勢主導(dǎo),又因?yàn)樾录悠聻閬喼抻推返募⒅行模质苄录悠氯加褪袌龅挠绊懀粐鴥?nèi)的基本面則是滬燃油震蕩波動的主要原因。下面就從以下三個方面,對年度燃料油期貨走勢進(jìn)行分析。

滬燃油08年跟隨原油走勢,走出了一波前所未有的行情。從圖33可以看出,上半年滬燃油相對原油的漲勢跟漲不力,而后半年則跟隨原油急速下滑,抗跌性相對較差。究其原因,在于前期5500元/頓的高油價抑制了消費(fèi),工業(yè)用戶紛紛改用替代品;后半年需求持續(xù)低迷,煤價大幅回落,使得燃機(jī)電廠競爭力顯著下降,而且受到廣東地區(qū)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整地拖累。年末燃油稅征收傳聞又大大推高了燃油期價,使其較原油更為堅(jiān)挺。滬燃油和原油的比價圖就更清楚地說明了這樣的趨勢。

圖34:上交所燃料油主力合約期價和國際原油期價走勢圖

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

網(wǎng)友評論