|

|

新浪財經(jīng) > 期貨 > 正文

年度報告:油價下探后尋求弱勢平衡

國際原油期貨各月均價單位:美元/桶

| 日期 | WTI | Brent |

| 1月 | 92.82 | 91.91 |

| 2月 | 95.36 | 94.66 |

| 3月 | 105.25 | 102.75 |

| 4月 | 112.46 | 110.43 |

| 5月 | 126.53 | 125.51 |

| 6月 | 134.01 | 134.52 |

| 7月 | 133.99 | 134.56 |

| 8月 | 116.69 | 115.29 |

| 9月 | 103.76 | 100.79 |

| 10月 | 76.72 | 73.68 |

| 11月 | 57.32 | 55.15 |

| 12月 | 44.96 | 44.28 |

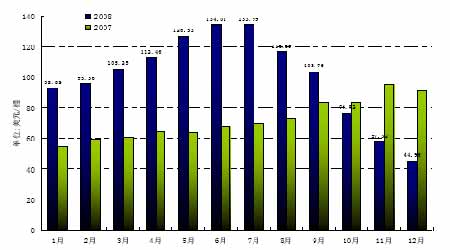

亞洲燃料油市場行情,單位:元/噸

| 日期 | 滬燃油收盤價 | 現(xiàn)貨月均價 |

| 1月 | 3908 | 3892 |

| 2月 | 4332 | 4201 |

| 3月 | 4273 | 4557 |

| 4月 | 4502 | 4656 |

| 5月 | 4753 | 4814 |

| 6月 | 5295 | 5059 |

| 7月 | 5216 | 5375 |

| 8月 | 4865 | 5172 |

| 9月 | 4303 | 4790 |

| 10月 | 2601 | 3939 |

| 11月 | 2253 | 2600 |

| 12月 | 2402 | 2379 |

08年原油走出一番波瀾壯闊的行情,前期上行至147美元的歷史高點,后期又震蕩跌至四年半的低點。總體看來原油的上漲由如下因素造成:經(jīng)濟基本面向好導(dǎo)致原油需求增加,是油價上漲的根本原因,美元貶值和地緣政治頻發(fā)是其助推力,投機資金則是油價上漲的直接動力。油價的下行則由金融危機全面爆發(fā)所引發(fā),金融危機向?qū)嶓w經(jīng)濟蔓延,發(fā)達國家陷入衰退并拖累發(fā)展中國家,導(dǎo)致油價跌勢加深。

?? 未來油價的走勢由全球的宏觀經(jīng)濟發(fā)展所主導(dǎo)。據(jù)世界貨幣銀行等國際性組織預(yù)測,2009年發(fā)達經(jīng)濟體增長率為負的0.3%,發(fā)展中國家代表的金磚四國也受其影響,預(yù)期只有5.1%的增長率。從現(xiàn)有的各項經(jīng)濟指標推斷,經(jīng)濟形勢還在持續(xù)惡化。同時也要認識到原油的資源稀缺性,自1983年以來全球的原油供需平衡就處于微弱狀態(tài)。歐佩克剩余產(chǎn)能不足400萬桶/日,非歐佩克國家產(chǎn)油量有下降趨勢;而且在新能源和可再生能源沒有規(guī)模化發(fā)展之前,全球的能源主要由化石燃料提供。

?? 據(jù)此,我們預(yù)計,2009年原油價格會先抑后穩(wěn)。因經(jīng)濟形勢持續(xù)惡化、市場恐慌心理作用,原油在09年初跌破39.25美元/桶的成本價指日可待,或?qū)⒃?0美元/桶左右企穩(wěn);09年后期原油將在40-70美元/桶的區(qū)間運行,這是經(jīng)濟在同期觸底的樂觀性預(yù)測。

一、原油2009年度走勢展望

(一)2008年行情回顧

圖1:國際原油期貨價格走勢圖

圖2:國際原油期貨價格走勢圖(2007.1-2008.12.5)

2008年是不同尋常的一年,這一年金融危機全面爆發(fā),實體經(jīng)濟遭受重創(chuàng),發(fā)達經(jīng)濟體紛紛陷入衰退,新興國家增速放慢,在這樣的大背景下,商品市場也轟轟烈烈地完成了牛熊轉(zhuǎn)換。原油階梯式上行至前所未有的147.27美元/桶的高點,還在投行鼓吹年末200、300美元的時候,油價隨著經(jīng)濟實體的惡化開始慢慢回落,80、60、50,跌破了一個個關(guān)口。年末將至,油價未來的走勢如何?讓我們先從08年的走勢說起。

08年原油的上漲有如下因素造成:經(jīng)濟基本面向好導(dǎo)致原油需求增加,是油價上漲的根本原因;美元貶值和地緣政治頻發(fā)是其助推力,投機資金則是油價上漲的直接動力。油價的下行則由金融危機全面爆發(fā)所引發(fā),金融危機向?qū)嶓w經(jīng)濟蔓延,發(fā)達國家陷入衰退并拖累發(fā)展中國家,導(dǎo)致油價跌勢加深。

作為一種資源性商品,原油的儲量是油價未來走勢的關(guān)鍵;宏觀經(jīng)濟的下滑將加大需求量在價格走勢中的影響比重,耗油大國的需求如何演繹將是我們報告的重點。我們正是基于這幾個方面對2009年的油價進行預(yù)測的。

(二)原油供應(yīng)因資源的有限性將持續(xù)偏緊

石油在全球經(jīng)濟的發(fā)展中具有舉足輕重的地位,一個國家工業(yè)化的完成必將伴隨著原油消耗量的劇增,經(jīng)濟與能耗幾乎是等比例增長。世界經(jīng)濟發(fā)展至今,原油的儲量和剩余產(chǎn)能已經(jīng)為數(shù)不多,這將成為未來經(jīng)濟發(fā)展的瓶頸,也是高油價的根本助推力。

1、全球原油儲量增幅緩降,OPEC剩余產(chǎn)能有限

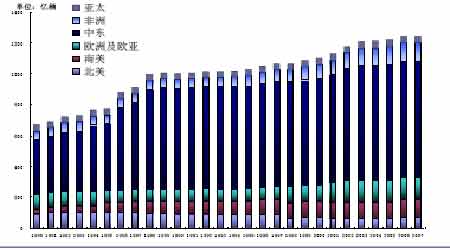

原油的儲備情況是影響油價的重要因素,最新數(shù)據(jù)顯示,全球原油儲量為12379億桶。隨著全球石油勘探技術(shù)的發(fā)展進步,原油儲量總體呈上升趨勢,如圖3所示。但自1988年以來,探明儲量增幅明顯放緩。2006年底全球原油儲量比2005年同期下降0.1%,出現(xiàn)了1980年來第一次下降。世界原油儲量壽命目前平均為40.5年。

圖3:分地區(qū)全球原油探明儲量列表(1980-2007)

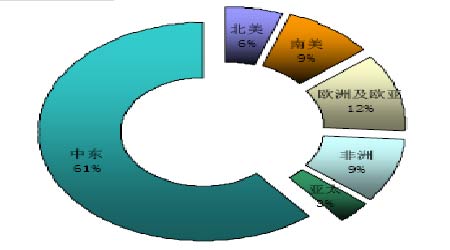

全球12379億桶的原油儲備中中東地區(qū)占據(jù)了61%的份額;而耗油大國所在地北美、歐洲和亞太地區(qū)僅占了很小的份額。產(chǎn)地和消費地的不同造成了供應(yīng)短缺的可能,地緣政治頻發(fā)助漲油價的原因就在于此。

圖4:最新統(tǒng)計的各地區(qū)儲量占比圖示

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。

網(wǎng)友評論