|

|

年度報告:油價下探后尋求弱勢平衡(3)

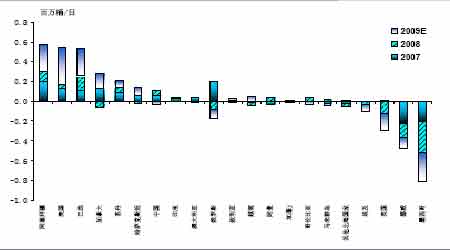

非歐佩克國家近年原油產量開始緩慢下降。據統計2008年有如下國家產量增速為負值:加拿大、哈薩克斯坦、俄羅斯、越南、挪威、墨西哥等;預計2009年還有更多的國家產量下滑。具體如圖9所示。

圖9:非歐佩克國家近年原油產量年增長率示意圖

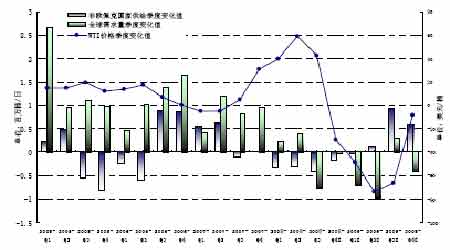

自2002年開始的原油的漲勢和全球原油需求量的增加密不可分。全球原油需求季度增量自2005年一季度到2008年第二季度都為正數,原油的價格在此推動下也與今年7月到達歷史高點。隨后金融危機的影響日益擴大,原油需求量開始減少,油價因此大幅回落。圖10顯示了原油需求和油價走勢的關聯性。

圖10:全球需求量、非歐佩克國家產量以及WTI價格變化的季度趨勢圖(2005-2009)

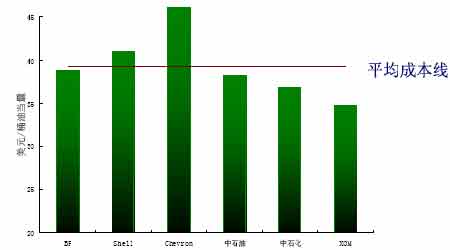

非歐佩克國家油田平均開采成本在39.25美元/桶。隨著大型油田的產量下降,北極深海采油和油頁巖的開發將耗費更多的成本,這是對油價最直接的支撐。

圖11:2007年各大石油公司成本示意圖(含稅價)

(三)原油需求——中長期下滑,復蘇仰賴于經濟

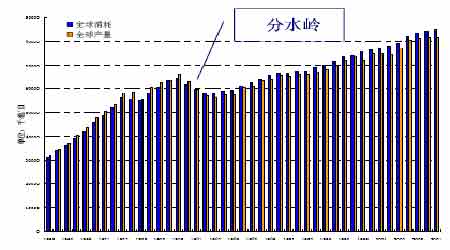

全球經濟的快速發展和原油勘探量的緩慢下降產生了原油供需的不平衡,這是自2002的油價上漲的根本原因。根據BP的統計數據,1965-1981年期間原油的需求量低于日產量。從1981年開始,全球的原油供需就已處于弱平衡狀態。有限的化石原料與日益增長的能源需求促使油價節節升高。

圖12:歷年全球原油供需總量比較圖(1965-2007)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論