|

|

年度報告:油價下探后尋求弱勢平衡(2)

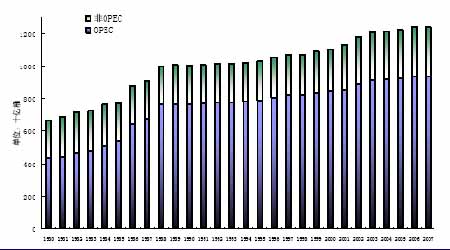

現今全球75.5%的原油儲量歸歐佩克所有。八十年代全球原油儲量增速較大,九十年代稍有放緩,近年來增速明顯下降。從圖5可以看出歐佩克成員國儲量增速快于非歐佩克國家。該機構有組織的減產或增產計劃就會對油價產生影響。

圖5:歐佩克與非歐佩克國家歷年儲量走勢(1980-2007)

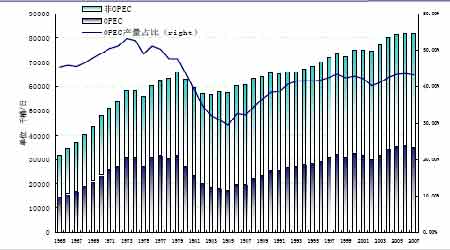

歐佩克組織在全球的原油供應中有著舉足輕重的地位,七十年代初該組織產量一度高達50%以上,后來隨著各地油田的開發,其比重才開始有所下滑。近年來一直維持在42%—43%,這也是為什么歐佩克產量決議總能引起市場的普遍關注。

圖6:歐佩克與非歐佩克國家歷史產量對比走勢圖(1965-2007) )

2008年上半年油價沖至歷史高位147美元/桶,歐佩克組織對此無動于衷。盡管多方要求其考慮高油價對經濟的影響,但該組織頂住壓力,維持其產量配額不變,僅沙特阿拉伯小幅增產30萬桶/日。2008年7月中旬過后,油價開始迅速回落,跌破100美元、跌破60美元,歐佩克卻開始聲稱要維護油價穩定,分別在9月9日、10月24日12月17日決定減產52萬桶/日、150萬桶/日和220萬桶/日。然而此時市場的焦點已轉移至需求的大幅下降,對經濟前景的悲觀情緒蓋過了減產的利好。此外,歐佩克組織成員國對配額的遵守也值得懷疑。

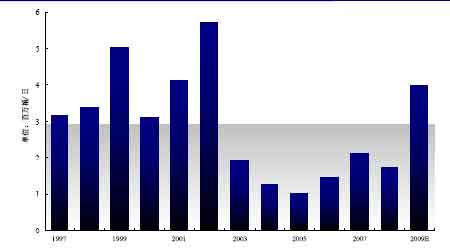

圖7顯示了歐佩克組織的剩余產能。因成員國大都依賴原油產業發展國內經濟,所以普遍維持高水準的開工率,近年油價高企,他們的產能更是所剩無多。

圖7:歐佩克剩余產能標示圖(1997-2009E) 單位:百萬桶/日

注:陰影部分表示該組織1997-2007年平均剩余產能293萬桶/日

2、非歐佩克國家產量下滑

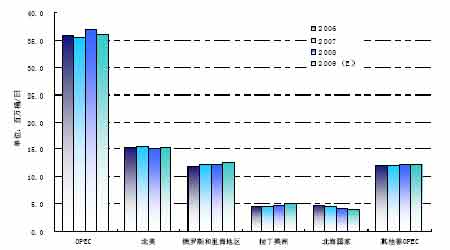

近年全球的原油產出歐佩克組織仍位居榜首;其次是北美,該地區的美國、加拿大以及墨西哥都是產油大國;俄羅斯和里海地區的伊朗、哈薩克斯坦等國位居全球地區性產量第三;其次北海的挪威、拉美的委內瑞拉等國家和地區也具有較大的原油產出。圖8顯示了全球主要產油地區近幾年的原油產量。

圖8:近年OPEC和其他非歐佩克國家和地區的原油產量

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論