|

|

市場消費疲弱 鋅價寬幅震蕩(3)http://www.sina.com.cn 2008年03月27日 08:15 中大期貨

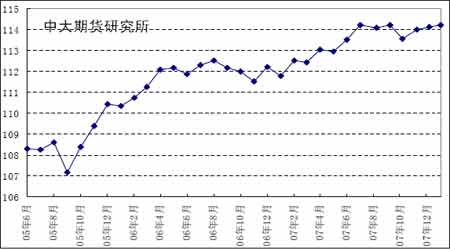

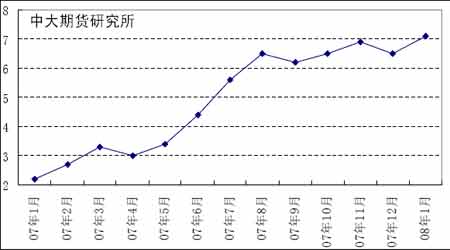

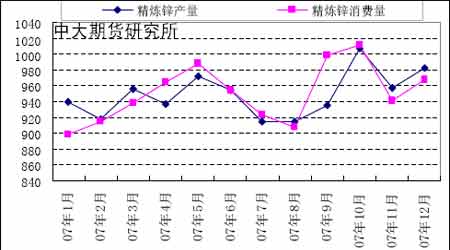

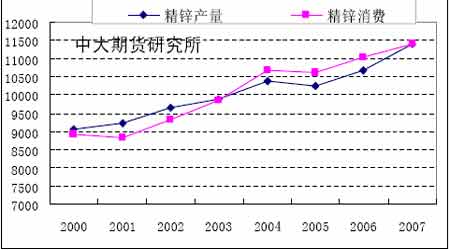

2 月21 日美國經濟咨商局 (The Conference Board)宣布,美國1月領先指標降低0.1%,連續六個月以來繼續下滑。 圖9 美國IP指數 1 月份,美國的IP 指數為114.233,還是低于前期八月份的指數。美國政府對2007 年第四季度國內生產總值(GDP)數據未予修正,07年10-12 月GDP折合成年率仍為增長0.6%,增幅遠低于第三季度的4.9%,因出口強勁增長的積極影響被住房市場進一步滑坡的負面影響所抵消。 針對目前一系列低于預期的經濟數據,美聯儲主席伯南克在國會作證時表示,樓市及勞務市場轉壞程度可能比原來預期的更為嚴重,信貸可能更進一步緊張,美聯儲會提供足夠措施避免經濟下滑。同時提到能源和其他商品價格最近幾周的上升,表明通脹風險在增加,令美聯儲在制定貨幣政策時更加困難。伯南克講話后,調查顯示市場一致認為美聯儲會在三月份的議會上繼續減息。 二、國內經濟數據簡析 國家統計局公布,2 月份,我國居民消費價格總水平(CPI)同比上漲8.7%,漲幅比上月擴大1.6 個百分點,創下自1996 年6 月以來近12 年新高;環比上漲2.6%,漲幅比上月擴大1.4 個百分點。扣除食品和能源價格上漲因素,2月份核心CPI同比上漲1%,與去年下半年以來的態勢和漲幅基本一致。 圖10 CPI 指數 中國央行最近發布的金融數據顯示,今年1 月金融機構新增貸款創單月歷史天量的同時,1 月份M2 貨幣供應數據表現強勁,增幅高于去年12 月的16.7%創下20 月新高。目前的次貸危機擴大與國內50 年一遇的雪災并未令貨幣供應放緩,去年12 月新增貸款僅400億元,僅僅時隔一個月新增貸款就有驚人的突破。強勁的貨幣供應數據表明從緊貨幣政策力度短期內難以減弱,說明要進一步緊縮政策,春節長假過后,央行在公開市場加大三年央票 的發行量就是一個鮮明的信號。 2 月14 日,央行將在公開市場發行三期共計1950 億元央行票據,創下近一年以來單次央票發行的最高紀錄。值得關注的是,其中三年期央票的發行量猛增至900億元。而在今年以來的6 周公開市場操作過程中,三年央票的最高發行量僅為230億元。同時,一年期央票的發行量也由前次操作的600億元提升到了750億元。與之形成對比的是,三個月央票發行量反而下降,由前次發行的450億元,降至300億元。 面對高位運行的PPI和CPI指數,雖然一月份的雨雪天氣對中國特別是對南方地區的經濟社會發展帶來比較大的變化,但是央行從緊的貨幣政策不會改變,預期央行還會繼續加息或者提高存款準備金率。 三、鋅市供需數據分析 國際鉛鋅研究小組(ILZSG)16日公布,2007年1-11月全球精煉鋅市場供應短缺35,000噸。1-11 月全球精煉鋅產量為1040.7 萬噸,精煉鋅消費量為1044.2萬噸。在2006 年1-11 月全球精煉鋅供應缺口為412,000 噸。ILZSG 稱,1-11 月西方國家對精煉鋅的需求為661.7 萬噸,西方國家的精煉鋅產量為605.1萬噸,導致該地區缺口566,000 噸。全球精煉鋅產量增加7.5%,主要是受到澳大利亞、中國、芬蘭、印度、墨西哥和韓國的產量增加推動。 2007 年1-11月全球鋅礦山產量為1039.9萬噸,較上年同期增長8.5%。許多國家的產量增加,最顯著的是澳大利亞、波利維亞、中國、哈薩克斯坦、秘魯和美國。 2008 年,鋅市場供應前景仍然樂觀。瑞銀集團最新發布的一份報告稱,由于今年有15 個新項目投產,2008 年全球鋅供給將增長11%,市場將出現60 萬噸的過剩。2009 年供應過剩量很可能小幅降至50 萬噸。今年大約有包括玻利維亞的SanCristobal等在內的15 個新的鋅項目投產,將貢獻近120萬噸的產量。這些新項目投產將使得明年鋅供給過剩60 萬噸,這意味著全球鋅供給增長率將輕松超越10%,2006 年供給增長率為7.5%。明年鋅的需求將上升4.2%,達到1230 萬噸;2009 年需求預計將增長4.5%,至1290萬噸。今年新投產的15個項目將在明年使得供給增長11%,達到1290 萬噸的產量,2009年鋅產量將上升3.6%。 全球金屬統計局(WBMS)16日公布,在2007年1月-11 月全球鋅市供應過剩148,500噸,盡管可報告庫存縮減9,000 噸。LME 倉庫的鋅庫存增加至近80,000 噸,仍較2006年底時的水準低10,000 噸。1-11 月鋅礦山產量為1010 萬噸,較2006年1-11 月的總產量增加 8.8%。1-11 月全球精煉鋅產量增加610,000噸至1026.4 萬噸,亞洲國家,特別是中國,對全球產量貢獻了額外的548,000 噸鋅。在11 月,鋅板產量為965,000 噸,消費量為961,700噸。WBMS 稱,2007 年1-11 月全球需求量同比增加197,000 噸,其中中國的增幅最大。 中國需求量為326.9萬噸,占全球總量的33%。 圖11 全球07年鋅精礦產量和消費 圖12 全球鋅精礦產量和消費 雖然2008 年度的冶煉廠鋅精礦加工費談判結果還未達成,但通過目前冶煉廠和礦山反應意見顯示,普遍認為加工費仍將維持較高水平。如果基準價定為2500 美元/噸的話,那么冶煉廠要求加工費將維持在300美元/噸,咨詢機構Brook Hunt給出的加工費區間為270-350美元/噸對于基準價2500 美元/噸,但是由于面對明年過剩的憂慮,談判焦點集中在加工費與鋅價的調整區間上。 2008 年的加工費有可能大幅度提高,依據是2007 年全球鋅礦產量大幅度增長,預期2008 年以更高的幅度增加,精礦供應將過剩,并最終導致精鋅市場供應過剩。外電報道,目前西方現貨市場鋅精礦加工費為300-320 美元/ 噸( 平水),我國進口的精礦加工費也大致這個水平,2007 年西方國家標準的年度合同加工費條款是以3000-3500 美元為基價,加工費300 美元,上下浮動比例分別為10%和6%,按照目前實際鋅錠價格和浮動條款核算的實際加工費為270 美元左右,目前的現貨加工費已經高于2007 年的合同水平。 過去幾年,因礦山產量不足,礦產商一直在加工費談判中占有優勢,從而獲取鋅價上漲 的大多收益。冶煉商雖在加工合同中也附加有價格分享條款,但相對微薄的加工利潤,卻很難刺激其跟上礦山產能擴張的步伐。不過,去年情況發生了戲劇性轉變。隨著礦石供應的日漸充足,2007 年1 月過后全球鋅價開始一輪深幅調整,談判雙方力量對比也由此扭轉。在今年加工費談判過程中,冶煉商取得優勢,主動提議將加工費大幅上調。

【 新浪財經吧 】

不支持Flash

|

||||||||||||