|

”Ò√◊±Ì¨F(xi®§n)“¿»ªèäÑ≈ Ω¸»ıþhèä∏Òæ÷√˜Ô@http://www.sina.com.cn 2008ƒÍ03‘¬27»’ 08:13 ÷–¥Û∆⁄ÿõ

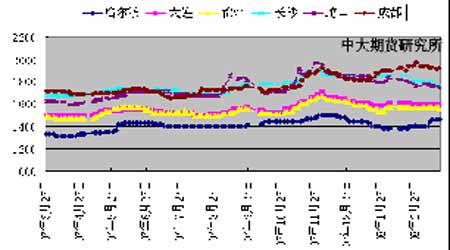

°°°°É»(n®®i) »ð ’™ “™ °°°°2008 ƒÍ”Ò√◊Ôï¡œµƒ–Ë«Û墑ˆº”5%◊Û”“£¨‘ˆº”¡øþ_µΩ450 »fáç°£¡ÌÕ‚£¨ì˛(j®¥)◊Ó–¬Ωy(t®Øng)”ãîµ(sh®¥)ì˛(j®¥)Ô@ 棨2008 ƒÍ÷˜Æa(ch®£n)Ö^(q®±)¥Û∂π≤•∑N√Ê∑eø…ƒÐ¥Û∑˘Ã·∏þ£¨∂¯”Ò√◊≤•°°∑N√Ê∑eø…ƒÐœ¬ª¨°£∫⁄˝àΩ≠ °¥Û∂π≤•∑N√Ê∑eø…ƒÐ±»…œƒÍ‘ˆÈL19.3%£¨þ_µΩ7029»fÆÄ£ª”Ò√◊≤•∑N√Ê∑eø…ƒÐ±»…œƒÍúp…Ÿ13.3%£¨ûÈ5256 »fÆÄ°£º™¡÷¥Û∂π≤•∑N√Ê∑eÓA”㑈ÈL17.1%£¨þ_µΩ782»fÆÄ£ª”Ò√◊≤•∑N√Ê∑eÓA”ãÉH‘ˆÈL0.2%£¨ûÈ4290»fÆÄ°£”…”⁄”Ò√◊∑N÷≤√Ê∑e¥Û∑˘úp…Ÿ£¨ƒ«√¥º¥ π‘⁄ÔL’{(di®§o)”ÍÌòµƒ«Èõrœ¬£¨Ω҃͵ƒ”Ò√◊Æa(ch®£n)¡ø“≤ï˛ð^…œƒÍúp…Ÿ£¨œ¬“ªÇăÍ∂»µƒπ©–ËÝÓõrå¢∞l(f®°)…˙ÞD(zhu®£n)◊É£¨–Ë«Ûå¢∏¸º”æoèà°£∏˘ì˛(j®¥)ª˘±æ√Ê∂ýø’“ÚÀÿ∫ÜÜŒ∑÷Œˆ£¨πP’þ’JûÈá¯É»(n®®i)”Ò√◊ –àˆÈL∆⁄…œùq∏Òæ÷õ]”–∏ƒ◊É£¨”Ò√◊ –àˆ“ª÷± «á¯É»(n®®i)Þr(n®Æng)Æa(ch®£n)∆∑÷–µƒ¬˝≈£≈…£¨«∞∆⁄Þr(n®Æng)Æa(ch®£n)∆∑¥Ûùqµƒïr∫Ú£¨”Ò√◊±£≥÷÷¯ Æ∑÷¿‰Ïo≥¡÷¯µƒ◊þÑ𣨓ý≤Ω“ý⁄Öµƒæè¬˝…œùq£¨∆‰◊þÑð”–Ñe”⁄∂πÓê∫Õ–°˚ú°£≈c∂πÓê∆∑∑Nœý±»£¨”Ò√◊±Ì¨F(xi®§n)“¿»ªèäÑ≈£¨Ω¸»ıþhèä∏Òæ÷√˜Ô@°£ °°°°“ª.á¯É»(n®®i)Õ‚∆⁄ –÷Ð∂»––«ÈæC ˆ °°°°á¯ÎH –àˆ °°°°CBOT ±æ÷ДÒ√◊ –àˆ¥Û∑˘œ¬¥Ï£¨ÀƒÇÄΩª“◊»’≥ˆ¨F(xi®§n)»˝Çĵ¯Õ£∞£¨ÉH÷Ð∂˛≥ˆ¨F(xi®§n)∑¥èó°£¥ŒŸJŒ£ôC嶔⁄Ωõ(j®©ng)ù˙µƒ≤ª¿˚”∞Ìë¿^¿m(x®¥)…Ӫأ¨ÑP¿◊ŸY±æº∞ÿêÝñÀπµ«≥ˆ¨F(xi®§n)Œ£ôC¡ÓΩ»⁄ –àˆÑ°¡“Ñ” 飨ø÷ª≈«Èæw≤ªîý¬˚—”£¨„y–– ’æo–≈ŸJ£¨Õ∂ôCª˘Ω«Â¿Ì…Ã∆∑ –àˆÓ^¥Á£¨åß÷¬∆⁄ÉrþB¿m(x®¥)¥Û∑˘œ¬¥Ï°£å¶”⁄Ωõ(j®©ng)ù˙«∞æ∞µƒì˙ën’ºì˛(j®¥)÷˜åßµÿŒª£¨…Ã∆∑ –àˆ◊‘…̪˘±æ√ÊÕÀ攥Œ“™µÿŒª°£±»ð^ÅÌø¥£¨¥Û∂π –àˆµ¯Ñð—∏√Õ£¨”Ò√◊ –àˆð^ûÈøπµ¯°£Îm»ª”Ò√◊ –àˆº∞¥Û∂π –àˆ◊þÑðæþ”–“ª∂®œýÍP(gu®°n)–‘£¨µ´ «É…’þª˘±æ√ʵƒ≤ÓÆêåß÷¬ –àˆ◊þÑð”–À˘≤ªÕ¨°£–¬ƒÍ∂»”Ò√◊∑N÷≤√Ê∑eÓA∆⁄úp…Ÿ£¨∂¯ ¿ΩÁ–Ë«Û¿^¿m(x®¥)ÑÇ–‘‘ˆº”£¨ûÈ”Ò√◊ –àˆ◊þÑð÷π©ÈL∆⁄÷ß쌰£ °°°°Ω¸∆⁄Ω»⁄ –àˆÑ°¡“Ñ” 飨…Ã∆∑ –àˆ≥ˆ¨F(xi®§n)ª˘ΩíÅ €øÒ≥±£¨åß÷¬ –àˆþB¿m(x®¥)±©µ¯°£≤ªþ^£¨∂Ã∆⁄’ éþ^∫Û£¨ –àˆ◊þÑðå¢÷ÿ–¬ªÿöwª˘±æ√Ê°£å¶”⁄∫Û∆⁄◊þÑð£¨∑N÷≤√Ê∑eµƒ◊ÉªØ Æ∑÷ÍP(gu®°n)ÊI°£√¿á¯Þr(n®Æng)òI(y®®)≤ø‘⁄Þr(n®Æng)òI(y®®)’πÕ˚’ìâØÓA”㣨2008/09 ƒÍ√¿á¯”Ò√◊∑N÷≤√Ê∑eûÈ9000 »f”¢ÆÄ°£∂¯Ω¸∆⁄ÎS÷¯¥Û∂πÉr∏Òµƒ±©µ¯£¨¥Û∂π”Ò√◊±»Ér◊‘∏þŒªœ¬ª¨£¨¡Ó”Ò√◊∑N÷≤√Ê∑eúp…Ÿµƒ∑˘∂»¥Ê‘⁄◊Éîµ(sh®¥)£¨‘ˆº”◊þÑðµƒ≤ª¥_∂®–‘°£ƒø«∞ –àˆå¶–°˚ú°¢”Ò√◊∫Õ¥Û∂π∑N÷≤√Ê∑eµƒÞD(zhu®£n)ìQ»‘≈fõ]”–◊ÓΩK«√∂®£¨ÀΩ»À∑÷ŒˆôCòã(g®∞u)µƒ∑N÷≤îµ(sh®¥)ì˛(j®¥)¬‘µÕ”⁄πŸ∑Ωîµ(sh®¥)ì˛(j®¥)£¨¡œ3 ‘¬31»’µƒ∑N÷≤“‚œÚàÛ∏Êå¢ûÈÞr(n®Æng)Æa(ch®£n)∆∑◊þÑð÷∏¸c√‘ΩÚ£¨‘≠”Õ°¢¸SΩµƒÉr∏Òå¶Þr(n®Æng)Æa(ch®£n)∆∑ –àˆµƒ÷∏“˝◊˜”√‘ΩÅÌ‘ΩÕª≥ˆ°£èƒ√¿á¯∞l(f®°)≤ºµƒ“ªþB¥ÆΩõ(j®©ng)ù˙’˛≤þø…“‘≈–îý£¨√¿á¯Ωõ(j®©ng)ù˙“—Ωõ(j®©ng)œð»ÎƒýÃ∂≤ªƒÐ◊‘∞Œ°£Õ‚±PµƒÞr(n®Æng)Æa(ch®£n)∆∑ –àˆ“—Ωõ(j®©ng)¥_∂®“äÌCBOT ”Ò√◊Îm»ªª˘±æ√Êð^¿˚∂ý£¨∂¯«“ ÐµΩ‘≠”Õµƒ÷ß쌣¨µ´◊˜ûÈÞr(n®Æng)Æa(ch®£n)∆∑µƒ“ªÜT∫ÐÎy‘⁄µ¯Ñð÷–éh»ª≤ªÑ”£¨ÓA”ãÕ‚±P”Ò√◊å¢◊þ≥ˆ∏þŒª’ éªÿ¬‰µƒ––«È°£ °°°°àD1.CBOT”Ò√◊5‘¬∫œºs»’KæÄ °°°° °°°°á¯É»(n®®i) –àˆ °°°°±æ÷Ð¥ÛþB”Ò√◊ –àˆÃΩµ◊ªÿ…˝£¨¥Û∂π –àˆ…Ó∑˘ªÿ’{(di®§o)Õœ¿€”Ò√◊◊þÑ𰣑⁄¥Û∂π –àˆ±©µ¯µƒ”∞Ì뜬£¨”Ò√◊ –àˆ»Àö‚ Хϣ¨≥÷Ç}¡ø¥Û∑˘øsúp£¨µ´≥…ΩªªÓÐS£¨“‘»’É»(n®®i)∂ÃæÄΩª“◊æ”∂ý°£Ω¸∆⁄ Ð√¿á¯Ω»⁄ –àˆÑ°¡“’ é”∞Ì루á¯É»(n®®i)Õ‚…Ã∆∑ –àˆ¬ì(li®¢n)Ò«≥ˆ¨F(xi®§n)±©µ¯––«È£¨”Ò√◊ –àˆÎy“‘™ö…∆∆‰…Ì°£≤ªþ^£¨”Ò√◊ –àˆª˘±æ√ÊœÚ∫√£¨œýå¶øπµ¯°£èƒ»’É»(n®®i)◊þÑðÅÌø¥£¨”Ò√◊ –àˆ¥Û∂ý±Ì¨F(xi®§n)ûȵÕÈ_∏þ◊þ£¨‘⁄ÈL∆⁄◊þÑðø¥∫√µƒÓA∆⁄œ¬£¨ –àˆ◊þÑðœýå¶à‘Õ¶°£ °°°°á¯É»(n®®i)¨F(xi®§n)ÿõ –àˆ±±è䃜»ı£¨±±∑ΩÆa(ch®£n)Ö^(q®±)”Ò√◊¥Ê¡ø≤ªîýœ¬Ωµ£¨º”π§∆ÛòI(y®®)…œ’{(di®§o)Ér∏Ò¥ŸþM ’Ÿè£¨»ª∂¯–ßπ˚≤ª¿ÌœÎ°£á¯É¶‘ˆº” ’Ÿèîµ(sh®¥)¡ø£¨å¶ –àˆæþ”–÷ßìŒ◊˜”√°£ƒœ∑Ω –àˆÎS÷¯µΩÿõ¡øµƒ‘ˆº”£¨Ér∏Ò⁄Ö»ı£¨èVñ|∏€ø⁄”»ûÈ√˜Ô@£¨ƒø«∞èVñ|∏€ø⁄≥¨þ^40 »fá磨Ér∏Ò◊þÑð⁄Ö»ı°£Ω¸∆⁄á¯É»(n®®i)∫£þ\ŸM≥÷¿m(x®¥)œ¬ª¨£¨ƒø«∞¥ÛþB∏€µΩ…þø⁄∏€µƒþ\ŸM‘⁄140 ‘™/áç◊Û”“£¨“≤åß÷¬µΩ∏€≥…±æΩµµÕ°£¡ÌÕ‚£¨á¯É»(n®®i)B(y®£ng)÷≥òI(y®®)ª÷èÕÝÓõr“¿≈f≤ªº—£¨“þ≤°ïr”–∞l(f®°)…˙£¨å¶”Ò√◊ –àˆ»±∑¶÷ß쌰£¨F(xi®§n)ÿõ –àˆ◊þÑð∑÷ªØ£¨∆⁄ –àˆ»Àö‚ Хϣ¨∂Ã∆⁄◊þÑðð^ûÈ’ é°£≤ªþ^£¨‘⁄∑N÷≤√Ê∑eúp…Ÿ£¨ÃÏö‚≤ª¿˚£¨B(y®£ng)÷≥òI(y®®)ª÷èÕµƒ¿˚∫√÷ß쌜¬£¨”Ò√◊ –àˆÈL∆⁄◊þÑðø¥∫√£¨¥˝ –àˆ∆Û∑Ä(w®ßn)÷Æ∫Ûø…“‘…Ÿ¡ø∂ýÜŒΩȻΰ£ °°°°àD2.DCE-C0809∫œºs»’KæÄ °°°° °°°°∂˛°¢ á¯É»(n®®i)¨F(xi®§n)ÿõ –àˆ÷Ð∂»––«ÈæC ˆ °°°°Ω¸∆⁄£¨ Ðπ©–˺∞’˛≤þ√ʵƒπ≤Õ¨”∞Ì루á¯É»(n®®i)”Ò√◊ –àˆ‘⁄¥Û≤ø∑÷µÿÖ^(q®±)œýå¶∆Ω∑Ä(w®ßn)µƒÕ¨ïr£¨“ª–©µÿÖ^(q®±)”Ò√◊Ér∏Ò◊þÑð≥ ¨F(xi®§n)°∞±±è䃜»ı°±Ãÿ’˜£¨º¥ñ|±±≤ø∑÷Æa(ch®£n)Ö^(q®±)”Ò√◊Ér∏Ò∑Ä(w®ßn)÷–”–…˝£¨∂¯ƒœ∑ΩÇÄÑe‰N°°Ö^(q®±)Ñt ÐÔï¡œB(y®£ng)÷≥–Ë«Û≤ª’Òº∞þ\ðî≥…±æ÷≤Ωœ¬Ωµµ»“ÚÀÿ”∞Ì루”Ò√◊Ér∏Ò¿^¿m(x®¥)∫œ¿Ìªÿöw£¨æ÷≤øµÿÖ^(q®±)…ı÷¡≥ˆ¨F(xi®§n)√˜Ô@œ¬¥Ï––«È°£∆‰÷–£∫ °°°°1°¢Æa(ch®£n)Ö^(q®±)µÿÖ^(q®±)”Ò√◊Ér∏Ò∑Ä(w®ßn)÷–”–…˝ °°°°ÎS÷¯3 ‘¬÷–—Æ“‘ÅÌ£¨ Ðπ©–˺∞’˛≤þ√ʵƒπ≤Õ¨¿≠Ñ”£¨Ω¸∆⁄ñ|±±“ª–©µÿÖ^(q®±)”Ò√◊Ér∏Ò¿^¿m(x®¥)≥ ¨F(xi®§n)∑Ä(w®ßn)÷–”–…˝ëB(t®§i)Ñð£¨∑˘∂»‘⁄10 ‘™/áç°™ 30 ‘™/á磨ÇÄÑeµÿÖ^(q®±)ŸQ(m®§o)“◊…à ’ŸèÉr÷б»“≤”–À˘Ã·∏þ£¨“‘∫⁄˝àΩ≠π˛ÝñûIµÿÖ^(q®±)ûÈ¿˝£¨Æî?sh®¥)ÿºZéÏ26%ÀÆ∑÷”Ò√◊íÏ≈∆Ér“—…˝÷¡1120 ‘™/á磨…œùq¡À10‘™/áç°™20‘™/á磨∂¯Æî?sh®¥)ÿÞr(n®Æng)ëÙ ÷÷–¥ÊºZ±»¿˝“≤“—Ωµ÷¡20%◊Û”“µƒÀÆ∆Ω£¨«“∆‰÷–œýÆ≤ø∑÷ºZ‘¥Þr(n®Æng)√Òú lj¡¿ïÒ∫Û≥÷ÿõ¥˝ùq£¨þ@“‚Œ∂÷¯—€œ¬ø…π©Æî?sh®¥)ÿ –àˆ÷˜Ûw ’ɶµƒ”Ò√◊ÿõ‘¥“—œýÆî”–œÞ°£∂¯…œ÷Ѓ©£¨”…”⁄»’ ’Ÿèîµ(sh®¥)¡ø»‘≤ª¿ÌœÎ£¨º™¡÷ °À…‘≠É…º“”Ò√◊…Óº”π§∆ÛòI(y®®)‘Ÿ∂»…œ’{(di®§o)¡À”Ò√◊ ’ŸèÉr∏Ò£¨ ’Ÿèîµ(sh®¥)¡ø–°∑˘‘ˆº”£¨µ´ï∫ïr»‘≤ªÀ„¿ÌœÎÝÓëB(t®§i)°£∆‰÷–Ÿê¡¶ ¬þ_π´Àæ‘⁄墔Ò√◊ ’ŸèÉr∏Ò…œ’{(di®§o)µΩ1400‘™/áç∫Û£¨”⁄…œ÷С˘£¨‘Ÿ∂»å¢Ér∏Ò…œùq¡À30 ‘™/á磨ƒø«∞ ’ŸèÉrûÈ1430 ‘™/á磨30%ÀÆ∑÷”Ò√◊Ér∏Òùq÷¡ 0.577 ‘™/ΩÔ£¨»’ ’Ÿè¡ø‘⁄2500 áç…œœ¬£¨»‘≤ªÀ„ô¿ÌœÎ°£º™∞≤…˙ªØ“≤”⁄…œ÷Ѓ©å¢ ’ŸèÉr∏Ò◊ˆ“‘…œ’{(di®§o)£¨ƒø«∞ ’ŸèÉr’{(di®§o)÷¡0.566 ‘™/ΩÔ£¨ÀÆ∑÷30%£¨ð^«∞∆⁄…œùq¡À0.008 ‘™/ΩÔ£¨»’ ’Ÿè¡ø≤ª◊„2000 áç°£ °°°°2°¢ƒœ∑Ω‰NÖ^(q®±)∫œ¿Ìªÿöw£¨ƒœ±±∏€ø⁄”Ò√◊Ér∏Ò’Ò é⁄Ö»ı °°°°Ω¸∆⁄ƒœ∑Ω“ª–©É»(n®®i)Íë‰NÖ^(q®±)”Ò√◊Ér∏Ò◊þÑð¿^¿m(x®¥)≥ ¨F(xi®§n)∫œ¿ÌªÿöwëB(t®§i)Ñð£¨∑˘∂»‘⁄10‘™/áç°™100 ‘™/á磨÷˜“™‘≠“Ú‘⁄”⁄£∫∂˛ «’˚ÛwµΩÿõ¡øð^…œ’{(di®§o)√˜Ô@‘ˆ∂ý£¨πù(ji®¶)∫ÛÎS÷¯ƒœ±±Æa(ch®£n)‰NÖ^(q®±)ÈgËF¬∑þ\ðî÷≤Ω⁄ÖÀ…£¨ƒœ∑Ω“ª–©∏þÉr”Ò√◊∫œ¿Ìªÿöw∆‰ –àˆÉr÷µ“≤ «¥ÛÑðÀ˘⁄Ö°£ì˛(j®¥)¡ÀΩ‚£¨ ДÒ√◊π©ë™ÎA∂Œ–‘ºØ÷–µƒ”∞Ì루“—åß÷¬∫˛ƒœ°¢Ω≠Œ˜µ»µÿÖ^(q®±)’æ≈_ €Ér≥ˆ¨F(xi®§n)¡À≤ªÕ¨≥Ã∂»µƒµ¯∑˘£¨¿˝»Á∫˛ƒœÈL…≥µÿÖ^(q®±)Õ®þ|”Ò√◊’æ≈_ÉrûÈ1900 ‘™/á磨º™¡÷°¢∫⁄˝àΩ≠”Ò√◊’æÉr1870 ‘™/áç°™1880 ‘™/á磨Ω≠Œ˜ƒœ≤˝µÿÖ^(q®±)ûÈ1900 ‘™/á磨œ¬µ¯∑˘∂»‘⁄30 ‘™/áç°™100 ‘™/á磪∂˛ «B(y®£ng)÷≥–Ë«Ûœý嶓ª∞„º∞Ôï¡œ∆ÛòI(y®®)éÏ¥Êð^≥‰‘£π≤Õ¨åß÷¬∆‰Ω¸»’≤…Ÿè∑eòO–‘≤ª∏þ£ª»˝ «‘⁄–Ë«Ûœýå¶∆£»ı–ŒÑ𜬣¨∫Û∆⁄ƒœ∑Ω—ÿ∫£‰NÖ^(q®±)”Ò√◊µΩÿõ¡ø√˜Ô@⁄Ö∂ý°£ì˛(j®¥)èVñ|ƒ≥¥Û–ÕÔï¡œèS∑¥”≥£¨—€œ¬Æî?sh®¥)ÿ∏€ø⁄éϥʺs21 »fá磨15%ÀÆ∑÷“‘É»(n®®i)»ð÷ÿ700“‘…œ”Ò√◊≥…ΩªÉrûÈ1750 ‘™/áç°™1760 ‘™/á磨÷б»◊þ»ı¡À20 ‘™/áç°£ °°°°àD3.÷˜“™∏˜µÿ”Ò√◊(∂˛µ»”Ò√◊)√ø»’àÛÉr °°°° °°°°ƒø«∞£¨¥ÛþB∏€ø⁄”Ò√◊∆ΩÇ}Ér∑Ä(w®ßn)∂®‘⁄1580‘™/á磨éϥʓ¿»ªð^¥Û£¨µ´Ωª“◊∑«≥£«Âµ≠£¨ª˘±æÃé”⁄”–Érüo –ÝÓëB(t®§i)°£Îm»ª¥ÛþB÷¡èVñ|þ\ŸMœ¬’{(di®§o)£¨µ¯÷¡130 ‘™/á磨µ´ŸQ(m®§o)“◊…û‘∏–”Xüo¿˚ùôø…—‘°£ °°°°”…”⁄ƒø«∞’˝÷µÔï¡œ–Ë«Ûµ≠ºæ£¨º”…œ…œÇÄ‘¬èVñ|µÿÖ^(q®±)”Ò√◊◊þÿõ¡øð^¥Ûº∞◊ÓΩ¸∂π∆…Ér∏Ò◊þ»ı£¨¨F(xi®§n)èVñ|Ôï¡œ∆ÛòI(y®®)≤…ŸèœýÆîæè¬˝£¨éÏ¥Êâ∫¡¶“¿»ªð^¥Ûµ»“ÚÀÿ πèVñ|”Ò√◊Ér∏Ò¿^¿m(x®¥)œ¬µ¯°£¨F(xi®§n)èVñ|∏€ø⁄»ð÷ÿ700 “‘…œ£¨ÀÆ∑÷14.5%”Ò√◊≥…ΩªÉr“—Ωõ(j®©ng)µ¯÷¡1720 ‘™/á磨ð^±æ÷Ð≥ı◊þ»ı30‘™/á磨Ÿ|(zh®¨)¡ø∆´≤Ó”Ò√◊Ér∏ÒΩµ÷¡1690 °™1700 ‘™/áç◊Û”“£¨«“≥…Ωª«Èõr“≤≤ªò∑”^°£èVñ|é◊ÇÄ∏€ø⁄¨F(xi®§n)”–”Ò√◊éÏ¥Ê27°™28»fáç…œœ¬£¨Ωÿ÷π±æ‘¬µ◊ÓA”㻑”–20 »fáç”Ò√◊º¥å¢Íë¿m(x®¥)∑e∏€£¨Æî?sh®¥)ÿ”Ò√◊Ér∏Ò»ıÑðï∫Îy∏ƒ◊É°£ °°°°àD4.1999-2008 ƒÍá¯É»(n®®i)”Ò√◊Ér∏Ò÷Ð◊þÑð(¥ÛþB∏€∆ΩÇ}Ér)ÜŒŒª£∫‘™/áç °°°° °°°°◊¢£∫“‘…œàÛÉr∆∑∑NûÈ∂˛µ»¸S”Ò√◊£¨ÀÆ∑÷14%°£ °°°°∑÷Œˆ£∫ °°°°ƒø«∞á¯É»(n®®i)”Ò√◊ –àˆÖ^(q®±)”Ú–‘°∞±±è䃜»ı°±∏Òæ÷»‘墿^¿m(x®¥)“ª∂ŒïrÈg£¨÷¡…Ÿ‘⁄ñ|±±¥∫≤•º∞ƒœ∑Ω∂ýîµ(sh®¥)µÿÖ^(q®±)–Û«ðB(y®£ng)÷≥≥ˆ¨F(xi®§n)œýå¶√˜Ô@ª÷èÕ÷Æ«∞£¨µ´‘⁄Þr(n®Æng)ë٥ʺZÀÆ∆Ω≤ªîýúp…Ÿº∞á¯É¶»Î – ’Ÿè±≥æ∞œ¬£¨2008ƒÍŒ“ᯔÒ√◊Ér∏Òµ◊≤ø¥ÛÖ^(q®±)Èg“—ª˘±æ¥_¡¢°£Œ“ÇÉ’JûÈ£¨Æî«∞ñ|±±”Ò√◊ –àˆ“—þM»Î2008ƒÍÍP(gu®°n)ÊIÞD(zhu®£n)’€∆⁄°£ÎS÷¯Ω¸∆⁄ñ|±±∂ýîµ(sh®¥)Þr(n®Æng)ëÙ”Ò√◊¡Ù¥Ê¡ø≤ªîýœ¬ª¨º∞Æî?sh®¥)ÿ–¬ƒÍ∂»≤•∑N√Ê∑e°∞âm∞£¬‰∂®°±£¨∫Û –”Ò√◊¨F(xi®§n)ÿõÉr∏Òø…÷^ «“◊ùqÎyµ¯°£ Ðñ|±±Æa(ch®£n)Ö^(q®±) –àˆ∑Ä(w®ßn)”–ø¥…˝µƒ÷ß쌣¨Œ¥ÅÌ“ª∂ŒïrÈgƒœ∑Ω“ª–©‰NÖ^(q®±)”Ò√◊Ér∏Ò¿^¿m(x®¥)∫œ¿Ìªÿ¬‰µƒ∑˘∂»ë™≥ øs–°ëB(t®§i)Ñð.œýÍP(gu®°n)”∞Ìë“ÚÀÿ∑÷Œˆ °°°°(“ª)”Ò√◊≤•∑N√Ê∑e °°°°1.á¯É»(n®®i) °°°°”…”⁄¥Û∂π∫Õ”Ò√◊µƒÝéµÿ–ß뙣¨¥Û∂π∑N÷≤√Ê∑eµƒ‘ˆº”ï˛åß÷¬”Ò√◊∑N÷≤√Ê∑eúp…Ÿ°£ì˛(j®¥)◊Ó–¬Ωy(t®Øng)”ãîµ(sh®¥)ì˛(j®¥)Ô@ 棨2008 ƒÍ÷˜Æa(ch®£n)Ö^(q®±)¥Û∂π≤•∑N√Ê∑eø…ƒÐ¥Û∑˘Ã·∏þ£¨∂¯”Ò√◊≤•∑N√Ê∑eø…ƒÐœ¬ª¨°£∫⁄˝àΩ≠ °¥Û∂π≤•∑N√Ê∑eø…ƒÐ±»…œƒÍ‘ˆÈL19.3%£¨þ_µΩ7029 »fÆÄ£ª”Ò√◊≤•∑N√Ê∑eø…ƒÐ±»…œƒÍúp…Ÿ13.3%£¨ûÈ5256 »fÆÄ°£º™¡÷¥Û∂π≤•∑N√Ê∑eÓA”㑈ÈL17.1%£¨þ_µΩ782 »fÆÄ£ª”Ò√◊≤•∑N√Ê∑eÓA”ãÉH‘ˆÈL0.2%£¨ûÈ4290»fÆÄ°£”…”⁄”Ò√◊∑N÷≤√Ê∑e¥Û∑˘úp…Ÿ£¨ƒ«√¥º¥ π‘⁄ÔL’{(di®§o)”ÍÌòµƒ«Èõrœ¬£¨Ω҃͵ƒ”Ò√◊Æa(ch®£n)¡ø“≤ï˛ð^…œƒÍúp…Ÿ£¨þ@ò”±ÿ»ªå¶–¬◊˜∫œºs–Œ≥…¿˚∂ý°£ °°°°èƒ∫⁄˝àΩ≠ °ö‚œÛæ÷¡ÀΩ‚µΩ£¨ƒø«∞»´ ° Ð∫µ∏˚µÿ√Ê∑e“—≥¨þ^7000 »fÆÄ£¨∫µÖ^(q®±)”–50ÇÄøh –£¨’º»´ °Þr(n®Æng)Ö^(q®±)µƒ69%°£æC∫œ«∞∆⁄ö‚œÛólº˛°¢∂Ã∆⁄ö‚∫ÚÓAúy∫ÕÕ¡»¿Ω‚ɈÃÿ–‘∑÷Œˆ£¨ÓA”ãΩ҃ͻ´ °∫µ«È»‘å¢≥÷¿m(x®¥)£¨∆‰÷–1/3 “‘…œµƒÞr(n®Æng)Ö^(q®±)å¢≥ˆ¨F(xi®§n)≤ªÕ¨≥Ã∂»µƒ∫µ«È°£∫⁄˝àΩ≠ °ö‚œÛæ÷ÿìÿü»À∑÷Œˆ£¨ΩÒ¥∫∫µ«È≈c»•ƒÍÕ¨∆⁄œý±»£¨Ãÿ¸c «∑∂á˙√˜Ô@îU¥Û£¨»´ °∏…∫µ√Ê∑eèV°¢≥Ã∂»÷ÿ£¨ «öv ∑Õ¨∆⁄◊Óá¿÷ÿµƒ“ªƒÍ°£ì˛(j®¥)Õ¡»¿ùÒ∂»±O(ji®°n)úyÔ@ 棨ƒø«∞º™¡÷ °÷–°¢Œ˜≤øµÿÖ^(q®±)Õ¡»¿ÀÆ∑÷∫¨¡ø∫еգ¨∂¯«“ÓA”ã’˚ÇÄ¥∫ºæö‚úÿ»‘»ª∆´∏þ£¨ΩµÀÆ≤ª∂ý£¨“Ú¥ÀΩÒƒÍ÷–°¢Œ˜≤øµÿÖ^(q®±)¥∫ºæ∏…∫µµƒö‚∫Ú±≥æ∞ Æ∑÷√˜Ô@£¨…˙¥∫∫µµƒø…ƒÐ–‘∫Ð¥Û£¨ì˛(j®¥)Ωy(t®Øng)”㣨∫µµÿ»±âÑ√Ê∑e3740 «ßπ´Ìï°£ °°°°2.á¯Õ‚ °°°°3 ‘¬11 »’√¿á¯Þr(n®Æng)òI(y®®)≤ø∞l(f®°)≤º¡À◊Ó–¬µƒ‘¬∂»π©–ËàÛ∏Ê£¨”Ò√◊ –àˆ«ÈõræþÛw»Áœ¬£∫ °°°°√¿á¯£∫ 2007/08 ƒÍ∂»√¿á¯”Ò√◊π©–Ëîµ(sh®¥)ì˛(j®¥)æ˘æS≥÷≤ª◊É°£∆⁄≥ıéÏ¥ÊûÈ13.04 É|∆—£¨Æa(ch®£n)¡øûÈ130.74É|∆—£¨þMø⁄¡ø1500 »f∆—£¨øÇπ©ë™¡ø143.93 É|∆—°£á¯É»(n®®i)œ˚ŸM¡ø105.05 É|∆—£¨∆‰÷–”Ò√◊Ôï¡œœ˚ŸM59.5 É|∆—£¨∂¯”Ò√◊π§òI(y®®)/ ≥”√º∞∑N◊”œ˚ŸM45.55 É|∆—£¨”Ò√◊““¥º”√¡ø32É|∆—£¨°°≥ˆø⁄24.5 É|∆—£¨øÇ–Ë«Û¡ø129.55 É|∆—£¨∆⁄ƒ©éÏ¥Ê14.38 É|∆—°£07/08 ƒÍ∂»Þr(n®Æng)àˆ∆Ωæ˘Ér∏ÒûÈ3.75-4.25 √¿‘™/∆— Ω∂˙°£ °°°°»´«Ú£∫±æ‘¬USDA 墻´«Ú”Ò√◊Æa(ch®£n)¡ø…œ’{(di®§o)394 »fáç÷¡7.7017 É|á磨÷˜“™“ÚûÈ∞ÕŒ˜∫Õñ|ƒœÅÜ”Ò√◊Æa(ch®£n)¡ø‘ˆº”°£»´«Ú∆⁄≥ıéϥʜ¬’{(di®§o)108 »fáç÷¡1.0617 É|á磨þMø⁄¡ø…œ’{(di®§o)45 »fáç÷¡9288 »fá磨á¯É»(n®®i)œ˚ŸM¡ø…œ’{(di®§o)71 »fáç÷¡7.7231 É|á磨∆‰÷–Ôï¡œœ˚ŸMœ¬’{(di®§o)15 »fáç÷¡4.909 É|á磨≥ˆø⁄¡ø…œ’{(di®§o)30 »fá磨“Ú¥À∆⁄ƒ©éϥʅœ’{(di®§o)215 »fáç÷¡1.0403 É|áç°£∑÷᯺“ø¥£¨∞ÕŒ˜Æa(ch®£n)¡ø…œ’{(di®§o)300 »fáç÷¡5300 »fá磨∆⁄≥ıéϥʜ¬’{(di®§o)100 »fáç÷¡372»fá磨þMø⁄75 »fá磨á¯É»(n®®i)œ˚ŸM¡ø4250»fá磨Ôï¡œœ˚ŸM3600 »fá磨≥ˆø⁄…œ’{(di®§o)50 »fáç÷¡900 »fá磨åß÷¬∆⁄ƒ©éϥʅœ’{(di®§o)150 »fáç÷¡597 »fáç°£ñ|ƒœÅÜÆa(ch®£n)¡ø…œ’{(di®§o)41 »fáç÷¡1744 »fá磨∆⁄≥ıéÏ¥ÊûÈ191 »fá磨þMø⁄œ¬’{(di®§o)55 »fáç÷¡365 »fá磨á¯É»(n®®i)œ˚ŸM¡øœ¬’{(di®§o)40»fáç÷¡2095 »fá磨Ôï¡œœ˚ŸMœ¬’{(di®§o)40 »fáç÷¡2095»fá磨≥ˆø⁄24 »fá磨åß÷¬∆⁄ƒ©éϥʅœ’{(di®§o)26 »fáç÷¡182 »fáç°£öW√ÀÆa(ch®£n)¡øœ¬’{(di®§o)2»fáç÷¡4748»fá磨∆⁄≥ıéÏ¥ÊûÈ1008 »fá磨þMø⁄…œ’{(di®§o)50 »fáç÷¡1050 »fá磨á¯É»(n®®i)œ˚ŸM¡ø…œ’{(di®§o)50 »fáç÷¡6210 »fá磨Ôï¡œœ˚ŸM…œ’{(di®§o)50 »fáç÷¡4710»fá磨≥ˆø⁄30 »fá磨åß÷¬∆⁄ƒ©éϥʜ¬’{(di®§o)2 »fáç÷¡565 »fáç°£ƒ´Œ˜∏Á∆⁄≥ıéÏ¥Ê313»fá磨Æa(ch®£n)¡ø2250 »fá磨þMø⁄œ¬’{(di®§o)50 »fáç÷¡970 »fá磨á¯É»(n®®i)œ˚ŸM¡øœ¬’{(di®§o)50 »fá磨÷˜“™ «Ôï¡œœ˚ŸM¡øœ¬’{(di®§o)50 »fáç÷¡1620»fá磨≥ˆø⁄¡ø10»fá磨∆⁄ƒ©éÏ¥ÊûÈ323 »fáç°£ °°°°÷–ᯣ∫ ±æ‘¬USDA å¢2007/08 ƒÍ∂»÷–ᯔÒ√◊≥ˆø⁄¡øœ¬’{(di®§o)50 »fáç÷¡50 »fá磨∆⁄ƒ©éϥʅœ’{(di®§o)50 »fáç÷¡2908 »fá磨”Ò√◊Æa(ch®£n)¡øûÈ1.45É|á磨∆⁄≥ıéÏ¥ÊûÈ3248 »fá磨þMø⁄10»fá磨á¯É»(n®®i)øÇœ˚ŸM¡ø1.48 É|á磨∆‰÷–Ôï¡œœ˚ŸM¡ø1.05 É|áç°£ °°°°øÇ…œÀ˘ ˆ‘⁄á¯ÎH”Ò√◊ –àˆ÷–£¨√¿á¯µƒÆa(ch®£n)¡ø’º40%“‘…œ£¨÷–᯵ƒÆa(ch®£n)¡ø’ºΩ¸20%£¨ƒœ√¿µƒÆa(ch®£n)¡ø¥Ûºs’º10%£¨…œ ˆá¯º“∫ÕµÿÖ^(q®±)µƒÆa(ch®£n)¡ø∫Õπ©Ωo¡øå¶á¯ÎH –àˆµƒ”∞Ìëð^¥Û£¨ÃÿÑe «√¿á¯”Ò√◊µƒÆa(ch®£n)¡ø≥…ûÈ”∞Ìëá¯ÎHπ©Ωo◊Ó÷ÿ“™µƒ“ÚÀÿ°£ “Ú¥À√¿÷–”Ò√◊…˙ÈLÍP(gu®°n)ÊI∆⁄µƒÉr∏Ò≤®Ñ”◊ÓûÈÑ°¡“°£”…”⁄√¿á¯∫Õ÷–ᯔÒ√◊µƒ≤•∑N∆⁄ «èƒÀƒ‘¬≥ıÈ_ ºµΩŒÂ‘¬ƒ©¡˘‘¬≥ıΩY(ji®¶) ¯°£ ’∏Óºæπù(ji®¶) «èƒæ≈‘¬≥ıÈ_ º£¨µΩ Æ“ª‘¬÷–—ÆΩY(ji®¶) ¯°£“Ú¥À‘⁄»˝‘¬å¢ –àˆå¶”⁄°∞∑N÷≤√Ê∑e÷ÆÝé°±Ó}≤ƒþM––≥≠◊ˆ£¨µ´∑N÷≤√Ê∑eµƒúp…Ÿµƒ∏≈¬ ∫Ð¥Û£¨þ@±»»Áï˛¸c»º”Ò√◊∆⁄Érµƒ…œùq°£ °°°°(∂˛)∑N÷≤“‚œÚÃÏö‚◊ɪؔ»ûÈÍP(gu®°n)ÊI °°°°èƒ∫⁄˝àΩ≠ °ö‚œÛæ÷¡ÀΩ‚µΩ£¨ƒø«∞»´ ° Ð∫µ∏˚µÿ√Ê∑e“—≥¨þ^7000 »fÆÄ£¨∫µÖ^(q®±)”–50 ÇÄøh –£¨’º»´ °Þr(n®Æng)Ö^(q®±)µƒ69%°£æC∫œ«∞∆⁄ö‚œÛólº˛°¢∂Ã∆⁄ö‚∫ÚÓAúy∫ÕÕ¡»¿Ω‚ɈÃÿ–‘∑÷Œˆ£¨ÓA”ãΩ҃ͻ´ °∫µ«È»‘å¢≥÷¿m(x®¥)£¨∆‰÷–1/3 “‘…œµƒÞr(n®Æng)Ö^(q®±)å¢≥ˆ¨F(xi®§n)≤ªÕ¨≥Ã∂»µƒ∫µ«È°£∫⁄˝àΩ≠ °ö‚œÛæ÷ÿìÿü»À∑÷Œˆ£¨ΩÒ¥∫∫µ«È≈c»•ƒÍÕ¨∆⁄œý±»£¨Ãÿ¸c «∑∂á˙√˜Ô@îU¥Û£¨»´ °∏…∫µ√Ê∑eèV°¢≥Ã∂»÷ÿ£¨ «öv ∑Õ¨∆⁄◊Ó°°á¿÷ÿµƒ“ªƒÍ°£ì˛(j®¥)Õ¡»¿ùÒ∂»±O(ji®°n)úyÔ@ 棨ƒø«∞º™¡÷ °÷–°¢Œ˜≤øµÿÖ^(q®±)Õ¡»¿ÀÆ∑÷∫¨¡ø∫еգ¨∂¯«“ÓA”ã’˚ÇÄ¥∫ºæö‚úÿ»‘»ª∆´∏þ£¨ΩµÀÆ≤ª∂ý£¨“Ú¥ÀΩÒƒÍ÷–°¢Œ˜≤øµÿÖ^(q®±)¥∫ºæ∏…∫µµƒö‚∫Ú±≥æ∞ Æ∑÷√˜Ô@£¨∞l(f®°)…˙¥∫∫µµƒø…ƒÐ–‘∫Ð¥Û£¨ì˛(j®¥)Ωy(t®Øng)”㣨∫µµÿ»±âÑ√Ê∑e3740 «ßπ´Ìï°£ °°°°ñ|±±µÿÖ^(q®±)µƒ¥∫∫µÃÏö‚£¨å¶∫Û –”Ò√◊ –àˆ”–¿˚∂ý◊˜”√°£µ´ƒø«∞æýÎx¥∫≤•þÄ”–“ªÇÄ∂ý‘¬µƒïrÈg£¨ÃÏö‚ÝÓõrƒÐ∑Ò≥ˆ¨F(xi®§n)–¬µƒ◊ɪØþÄ≤ª∫√¥_∂®°£»Áπ˚Ω¸∆⁄≥ˆ¨F(xi®§n)ΩµÀÆ£¨∫µ«ÈÑtï˛æèΩ‚°£“Ú¥À£¨Æî«∞þÄ≤ª «≥¥◊˜ÃÏö‚µƒïr∫Ú°£

°æ þM»Îπ…∞… °ø

°æ –¬¿ÀÿîΩõ(j®©ng)∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||||||