|

|

玉米表現依然強勁 近弱遠強格局明顯(2)http://www.sina.com.cn 2008年03月27日 08:13 中大期貨

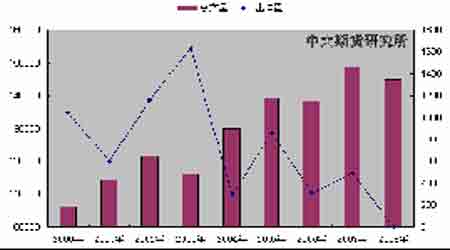

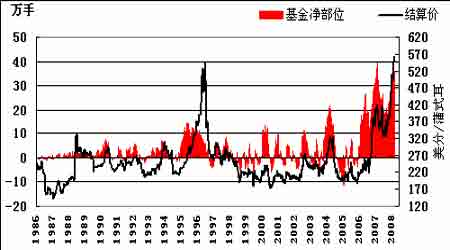

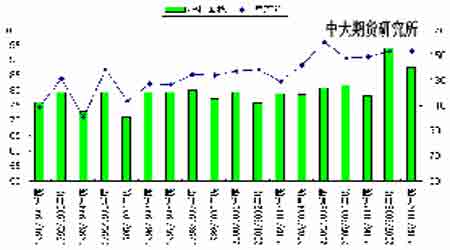

(三)國家臨時儲存玉米收購 進入3 月份之后,為加強糧食市場調控,穩定玉米市場價格,保護種糧農民利益,在前期已收購400 萬噸中央儲備玉米和國家臨時儲存玉米的基礎上,國家有關部門又下達了收購第二批400 萬噸國家臨時儲存玉米收購計劃。其中,黑龍江120萬噸,吉林120 萬噸,遼寧、內蒙古各80 萬噸,收購價格1340-1420 元/噸,三等或者三等以上糧,100 元/噸相關費用包括收購費和烘干費。此舉再次增加了市場看漲心理,一些貿易商已開始擔心當地收儲貨源的問題。 據國家糧食局統計,截止到 3月15日,黑龍江、吉林、遼寧、內蒙古、河北、山東、河南、四川、陜西、甘肅等10個玉米主產區各類糧食企業累計收購2007 年新產玉米3,833.5萬噸,其中國有糧食企業收購1639 萬噸,占收購總量的43%,比上年同期減少424.5 萬噸。 以黑龍江省為例,由于收購量相對有限,兩次收購量不足省內商品量的17%,加上地方國有收儲企業缺乏資金收購能力有限,仍有大量玉米余留在農民手中。最新的調查顯示,目前農民仍有大約300 萬—350 萬噸商品玉米待售,較去年同期多200 余萬噸,因此后期的銷售壓力也較大。 (四)國家宏觀政策起雙刃劍作用,穩定玉米價格防止大起大落 截止到今年2 月份CPI 連續第八個月創下11年來的最高水平。玉米作為主要飼料用原料三大農產品之一,其價格的上漲對國內通脹形勢具有較大影響,因而也成為國家宏觀調控 對象。本次兩會期間《政府工作報告》明示,為防止價格總水平過快上漲,將嚴格控制工業用糧和糧食出口,本年度內玉米出口基本上不再可能,有效保證國內玉米市場供應,維持價格穩定運行,防止價格大起大落。另外,針對近期國儲玉米拍賣情況,國家糧食局等部門下達 2008 年中央儲備玉米第一批跨省移庫計劃,本次計劃包含46 萬噸玉米,調出的玉米為東北地區現有中央儲備庫存中的玉米。調入地區為江蘇3.5 萬噸、浙江 1.1 萬噸、福建4.6萬噸、廣東17.4 萬噸、海南4.5 萬噸、廣西8.4 萬噸、四川5.1 萬噸、重慶1.4萬噸,這對于平衡全國玉米供需格局將發揮積極影響。而且國家在抑制玉米市場價格大幅上漲的同時,也開始積極開展生產,增加農業收入,2008 年對種糧農民的農資綜合直補、糧食直補 兩項補貼資金達到 633 億元,全國平均每畝補貼達到41 元。此外,為防止玉米上市高峰時段價格的下跌,保護種糧農民積極性,國家在東北地區展開400萬噸國儲玉米收購計劃,近日有消息稱,后期國家將在東北四省繼續增加儲備糧收購數量,倘若如此,將有效穩定玉米收購價格并有望拉動局部地區玉米價格繼續反彈。 (五) 全球生物燃料應用增長 1.玉米是美國新能源法案最大的受益者 美國作為玉米最大的生產國和出口國,產量占全球43%,出口占全球產量的65%。在這樣的背景下,美國的產業政策將會影響整個世界玉米的需求狀況和價格。美國簽訂新 能源法案,主要是2020 年達到360億加侖生物能源的產量,這個生物能源主要是生物乙醇和生物燃料。06 年,美國開始推動生物乙醇之后,乙醇產量和庫存量發生比較大的變 化。06 年7 月份的數據,按每個月平均下來,每個乙醇產量大概是3.9萬。07 年11 月份,平均每個月已經達到47.9 萬的水平。生物乙醇的庫存是持續上漲的過程,從06 年下半年開始已經有所加速,目前的庫存已經到了1120萬噸,美國新能源法案對玉米的影響非常大。據統計,2007 年美國乙醇產量創下歷史最高紀錄,但乙醇庫存持續減少。據美國能源信息局發布的最新數據顯示,2006 年美國乙醇總產量為48.6 億加侖,日均產量為31.7 萬桶;2007 年美國乙醇總產量為64.85 億加侖,日均產量約為42.3 萬桶,比 2006 年的日均產量增長 33%,即10.6 萬桶。這份數據還顯示,2007 年美國乙醇需求總量為68.4 億加侖,而每天的乙醇需求量約為44.6 萬桶,明顯呈現供不應求的局面。隨著原油價格站穩100 美元,并屢創新高,而高盛將原油預測價格調高至110 美元,能源的緊張將導致乙醇的需求更加旺盛,預期2008 年的乙醇產量還將穩步增長,這對玉米價格的長期走強起到了進一步推動作用。我們預測,在08 年,玉米消費量會占到18%,乙醇產量會達到78 億加侖。在這種情況下,現在玉米已經處于供需偏緊的狀態,08 年我們認為玉米將會持續牛的行情。在這種情況下,我們認為國家的調控政策肯定會延續,并且為了抑制物價的上漲,大的態勢不會改變。主要的調控措施,一個是國儲拋售庫存。 隨著需求的增加,在接下來幾個月,飼料需求增加,國儲拍賣上需求會增加。另外,調 控關稅,這個國外已經有先例。如果持續半年或者一年,出口的利潤遠遠可以覆蓋關稅的話,出口的趨勢還是有的,除非國家嚴格限制出口。我們的觀點是,調控政策只能夠 延緩漲勢,如果持續增長,維持半年甚至一年的狀況下,五階段性增長不可能是沒有可能。國內連續四年豐收,漲幅可能只是緩慢的過程。 圖5.美國酒精對玉米需求量 單位:百萬噸 上圖反映了未來美國玉米使用量情況的變化,在玉米工業需求迅速增長的主線里我們發現,2004/2005 年度美國玉米的乙醇加工消耗量為13.23 億蒲式耳,我們假設總需量固定不變,則靜態來看,到2014 年美國玉米乙醇用量將達到26 億蒲式耳的用量。 也就是說,如果不能有效增加產量,勢必將擠占玉米的出口份額,同時造成全球玉米的 供求短缺。 2. 中國推廣車用乙醇 中國乙醇燃料年產量持續增長 國務院能源領導小組預計到2010 年,我國燃料乙醇的年產量可以達到200 萬噸,到2020 年達到1000 萬噸。國家正在制定相關法規政策,規范燃料乙醇的生產,合理推廣車用乙醇。據了解,燃料乙醇主要依靠玉米等糧食作物加工,目前在美國、巴西等國家,喝乙醇的汽車已經占到很高比例,其中巴西的乙醇燃料汽車已達到1550 萬輛。 (六)養殖業現狀將明顯拖累南方部分銷區玉米消費量 今年1 月中旬以來,南方雪災對于當地重災區生豬養殖業沖擊巨大,主要集中在存欄水平、補欄心態以及仔豬供應方面。據統計數據顯示,我國南方13 個省養殖業受災面積達1400 多萬畝,因災死亡的畜禽達至6900 余萬頭(只)。據有關部門調查了解,在湖南、湖北、江西、安徽地區,雪災及氣溫偏低導致豬死亡率大幅度上升,當地電網大面積癱瘓,部分產區豬場保暖應急措施不到位,特別豬仔死亡率較高,目前不少地區仔豬供應缺口高達5-6 成,這將從根本上影響到今年開春后的南方仔豬補欄進程。上述受災省份的生豬存欄水平基本點到全面生豬存欄總量的40%—50%,因此雪災對我國生豬養殖業的影響不可忽視。另據了解,去年3 季度開始陸續補欄的母豬,預計將于3 月之后產崽,預計南方部分地區3 月份之后仔豬供應量會有所增加,再加上今年1-2 月間雪災對仔豬存活率影響較大,初步估計此次雪災將使生豬養殖業恢復周期至少往后延遲3 至4 個月的時間。 同時由于目前正值飼料需求淡季,加上上個月廣東地區玉米走貨量較大及最近豆粕價格走弱,現廣東飼料企業采購相當緩慢,庫存壓力依然較大等因素使廣東玉米價格繼續下跌,更是給玉米銷售帶來拖累。 (七)進出口方面 據國家海關總署數據顯示,今年2 月份中國出口玉米3 萬噸左右,同比下滑了96%。 根據美國農業部的2月份供需月報顯示,2007/08年度中國玉米產量預計為1.45 億噸,低于上年的1.4548 億噸;2007/08 年度玉米用量預計為1.48 億噸,上年1.43 億噸。2007年10 月到2008年9 月份期間,中國預計出口玉米100 萬噸,這和1月份的預測值持平。作為對比,2006/07年度中國玉米出口量為527 萬噸。 另據中國發改委下屬的國家糧食局局長聶振邦表示,在新季玉米收獲上市之前,政府將不發放玉米出口配額。今年中國將繼續控制玉米出口,在新玉米于九月份收獲上市之前,政府可能不發放新的出口配額,這取決于今年的收成。他在中國人民政治協商會議休會期間稱,今年中國可能沒有必要進口,因為充足的庫存能夠滿足國內需求。其稱,如果今年收成不錯,我們可以出口一些玉米,但是我們首先要確保國內飼料加工及深加工行業的需求。政府上次發放玉米出口配額的時間是在去年三月份。 圖6.中國玉米總產量與出口量對比 單位:萬噸 分析:筆者認為對國內而言,玉米進口會增加國內供給總量,玉米出口會導致需求總量增加,玉米的出口對我國玉米價格有一定的拉升作用,但去年以來我國玉米出口有逐步減少的趨勢,我國玉米的進出口政策變化,對我國玉米的進出口也有較大的影響。中國玉米的出口不能成為玉米價格的主導因素,畢竟出口在我玉米消費中占的比例較小。對國際市場而言,需要重點關注美國、中國、阿根廷等主要出口國的玉米出口情況和日本、韓國、東南亞等主要進口國家地區的玉米進口情況。 (八) 國內相關市場提攜 全球飼糧市場價格溫和上漲,追隨了油籽及小麥市場的大漲行情。另外,原油和貴重金屬強勁反彈,同樣支持了玉米價格。為了確保今春耕地面積,玉米市場必須通過價格上漲來 與大豆和春小麥競爭耕地。因而在其它農產品市場大漲的情況下,玉米市場不會置之不理。 全球的農民都在抱怨手中作物賣的早了,事實上過去五年左右的任何銷售都顯得太早,過去18 個月全球最大的投資一直在農產品市場,這提高了市場的潛力,因為投機買盤并沒有被農戶的銷售抵消很多。農戶囤貨惜售,提高了價格飆升的幾率,使得價格波動更加劇烈。不僅僅是大豆,其它農作物同樣如此。在美國,玉米、大豆和小麥占到美國可耕種面積的85%左右,只有15%的耕地用來種植其它農作物,這意味著干豆、葵花籽、油菜籽、亞麻籽、杜倫麥、大麥和其它蔬菜等農作物很難在其它農產品價格飆升的情況下維持原有的耕地面積。這意味著2008 年農產品市場將繼續保持利多態勢。 (九) 基金持倉分析 原油價格高企令能源替代概念商品受到市場的熱烈追捧,玉米作為乙醇生產原材料吸引投機基金自大舉介入。玉米生長季節開始后,基金方面天氣市操作特征明顯。此前國際市場一直熱炒玉米生物能源概念,從06 年8 月以來基金明顯平空翻多,增持多單頭寸。伴隨近5 個月資金助推后,玉米近月期價在2 月26 日達到了高點437 美分。隨后基金有計劃地逐步減持凈多頭寸。由于本月多數時間產區收割情況較好,玉米單產水平較為理想,基金方面隨之逐步減持多單頭寸。并去07年10 月9 號創去最低后,逐步多單有所增加。農產品已成為基金追逐首要目標。基金作為市場穩健投資的重要參與者,其持倉方向對期價的走勢具有一定的參考意義,從CFTC 基金凈多頭倉位不斷增加的情況來看,基金對玉米未來價格繼續看漲。 截止3 月18 日這周,基金在cbot玉米減持25,788 手多單,同時增持6,060手空單,基金凈多單由上周的358,275手減至本周的326,427手。指數基金在玉米期貨和期權上的凈多單由上周的446,312 手增至本周的449,511 手。 圖7. CFTC玉米基金凈頭寸 (十) 機構觀點及簡要評析 1.USDA月度供需報告 美國農業部發布了最新的月度供需報告,玉米市場情況具體如下: 美國: 2007/08 年度美國玉米供需數據均維持不變。期初庫存為13.04 億蒲,產量為130.74億蒲,進口量1500 萬蒲,總供應量143.93 億蒲。國內消費量105.05 億蒲,其中玉米飼料消費59.5 億蒲,而玉米工業/食用及種子消費45.55 億蒲,玉米乙醇用量32億蒲,出口24.5 億蒲,總需求量129.55 億蒲,期末庫存14.38 億蒲。07/08 年度農場平均價格為3.75-4.25 美元/蒲式耳。 全球:本月USDA 將全球玉米產量上調394 萬噸至7.7017 億噸,主要因為巴西和東南亞玉米產量增加。全球期初庫存下調108 萬噸至1.0617 億噸,進口量上調45 萬噸至9288 萬噸,國內消費量上調71 萬噸至7.7231 億噸,其中飼料消費下調15 萬噸至4.909 億噸,出口量上調30 萬噸,因此期末庫存上調215 萬噸至1.0403 億噸。分國家看,巴西產量上調300 萬噸至5300 萬噸,期初庫存下調100 萬噸至372萬噸,進口75 萬噸,國內消費量4250萬噸,飼料消費3600 萬噸,出口上調50 萬噸至900 萬噸,導致期末庫存上調150 萬噸至597 萬噸。東南亞產量上調41 萬噸至1744 萬噸,期初庫存為191 萬噸,進口下調55 萬噸至365 萬噸,國內消費量下調40萬噸至2095 萬噸,飼料消費下調40 萬噸至2095萬噸,出口24 萬噸,導致期末庫存上調26 萬噸至182 萬噸。歐盟產量下調2萬噸至4748萬噸,期初庫存為1008 萬噸,進口上調50 萬噸至1050 萬噸,國內消費量上調50 萬噸至6210 萬噸,飼料消費上調50 萬噸至4710萬噸,出口30 萬噸,導致期末庫存下調2 萬噸至565 萬噸。墨西哥期初庫存313萬噸,產量2250 萬噸,進口下調50 萬噸至970 萬噸,國內消費量下調50 萬噸,主要是飼料消費量下調50 萬噸至1620萬噸,出口量10萬噸,期末庫存為323 萬噸。 中國: 本月USDA 將2007/08 年度中國玉米出口量下調50 萬噸至50 萬噸,期末庫存上調50 萬噸至2908 萬噸,玉米產量為1.45億噸,期初庫存為3248 萬噸,進口10萬噸,國內總消費量1.48 億噸,其中飼料消費量1.05 億噸。 圖8.美國歷年玉米種植面積 單位:百萬英畝 蒲式耳/英畝 注:2008/2009為USDA預測值。 三、 結論 綜合近期內外盤情況,我們對后市行情預計如下: ?考慮到后期政府部門加大儲備糧收儲、充實國有庫存的宏觀調控政策導向不會發生方向性變化,因此,可以預見從目前至 2008年春播之前東北玉米價格大幅走弱的空間已不大了 ?在部分地區新糧收購價受政策強力拉動可能會觸底反彈,當然,反彈幅度主要取 決于屆時農民賣糧進度、市場其它收購主體心理及南方畜禽養殖恢復進度。?隨著大豆小麥的比價拉大必將得到矯正,后期國內市場將調整中尋找突破。 五.近期關注重點: ?中儲糧收購進度; ?美盤基金期貨期權持倉變化; ?國內各產區天氣狀況以及新玉米上市進展; ?畜禽恢復、發展進度; ?新一年農民種植意向及今年天氣情況,玉米與大豆的谷物之爭。 中大期貨 雷 鳴

【 新浪財經吧 】

不支持Flash

|

||||||||||||