不支持Flash

|

|

|

|

缺乏中國進口支撐 銅價中期趨弱震蕩(10)http://www.sina.com.cn 2007年07月19日 00:46 首創期貨

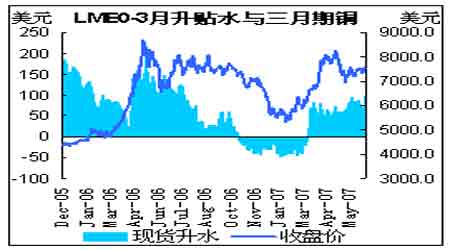

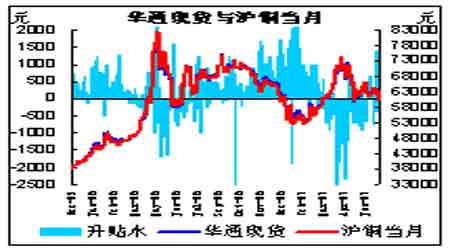

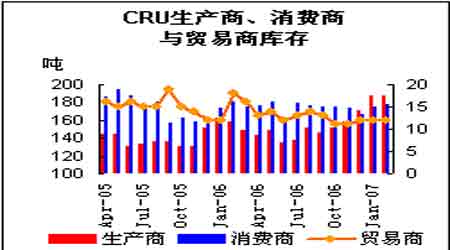

受庫存趨勢影響,第一季度內外盤升貼水幅度同樣跟隨庫存升降出現差異。LME三月期升水在庫存持續下降、高注銷倉單帶動下,由一季度30-40美元水平升至100美元上方,與去年同期大體相當。美國升水,因COMEX庫存持續走低,受加拿大Xstrata精煉廠6月下旬持續四周的罷工影響,7月初貿易升水也已超過100美元。與之相反,國內現貨在交易所庫存大幅流入、進口量引致供求緊張放緩的情境下,第二季度始終維持貼水狀態,通常長江現貨貼水在300-500元水平。隨著國內現貨供應緩和、持續的現貨貼水,第二季度現貨月交割量達至1萬噸以上,期現價格受此壓抑,5月中旬開始形成外強內弱的局面。三季度料國內走勢將以消耗企業庫存、交易所庫存為主,或許在晚些時候國內現貨會再次呈現升水局面。 圖37:LME0-3月升貼水與三月期銅 圖38:華通現貨與滬銅當月 其次,低價位下生產商、消費商庫存走升 CRU公布的數據顯示,至今年2月,我們看到相較低位下,生產商淡季出現的惜售現象,以及消費商出現的備庫現象。生產商庫存由去年年底17.1萬噸走升至18.7萬噸,消費商庫存由去年年底16.6萬噸走升至17.8萬噸。以國內為例,經修正的表觀需求仍高于同期銅材的產量,國內企業備庫顯著。相較滯后的企業庫存數據,庫存消費比數據略好,數據顯示至5月庫存消費比已跌至去年11月2.3周水平,料6月指標在LME庫存大幅走低拖累下,繼續走跌,去年第三季度該指標始終在2周以內。 圖39:CRU庫存消費比 圖40:CRU生產商、消費商與貿易商庫存 最后,三季度庫存是期銅價格震蕩下限的關鍵 盡管三大交易所有升有降,反差巨大,但整體看,今年上半年庫存總水平仍較去年同期的16萬噸走升至22萬噸水平,結合消費淡季庫存走升的特點,以及市場缺少中國進口的有利提振,我們認為庫存水平將在三季度以溫和走升為主。 表3:庫存、升貼水與價格對比

資料來源:首創研發 [上一頁] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

【發表評論】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||