≤ª÷ß≥÷Flash

|

|

|

|

»±∑¶÷–á¯þMø⁄÷ßìŒ „~Ér÷–∆⁄⁄Ö»ı’ é(9)http://www.sina.com.cn 2007ƒÍ07‘¬19»’ 00:46 ◊Ñì∆⁄ÿõ

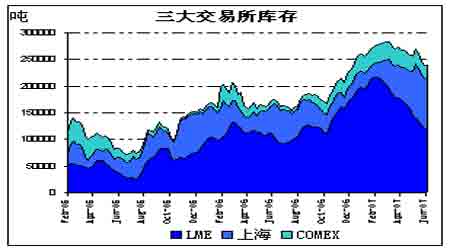

°°°°2)„~≤ƒÆaƒÐ≥÷¿mîUèࣨÆa¡ø∏þÀŸ‘ˆÈL£∫ °°°°ΩÒƒÍ÷–ᯑ⁄„~º”π§∑Ω√ʵƒÕ∂ŸYü·∂»≥÷¿m…˝úÿ£¨å¢”–4ÇăÍÆaƒÐ∏˜ûÈ10»fá絃„~±°∞Â∫Õ„~éßÌóƒøÍë¿mÕ∂Æa£¨ÓA”ãÆaƒÐîUèà‘⁄90-100»fáç°£ ÐΩK∂À–Ë«Û°¢ÆaƒÐîUèàèäÑ≈”∞Ì루1-5‘¬„~≤ƒÆa¡øð^»•ƒÍ¿€”㑈∑˘16.7%£¨þ_µΩ258.66»fá磨ÓA”㜬∞΃̈́~≤ƒÆa¡øþÄ墱£≥÷∏þÀŸ‘ˆÈL°£ °°°°÷–ÈL∆⁄«∞æ∞…œ£¨CRU±Ì æ340»fáç–¬µƒ„~∞Î≥…∆∑ÆaƒÐπ§≥Ã墑⁄2007-2010ƒÍÈg…œÒR£¨∆‰÷–„~æÄóU120»fáç°¢„~πÐ80»fáç°¢„~∞Âéß110»fáç∫Õ¸S„~óU30»fáç°£¡ÌÕ‚£¨∏þ∏Ωº”÷µ„~≤ƒ‘⁄’˛≤þ…œ‘Ÿ¥Œµ√µΩ∑ˆ≥÷£¨å¢„~ø’’{πÐ≥ˆø⁄ÕÀ∂ê¬ ÷ÿ–¬…œ’{÷¡13%°£CRU’JûÈ£¨ƒø«∞á¯É»Ç»÷ÿ”⁄÷…˝„~∞Î≥…∆∑÷∆‘Ï£¨∑eòOÕ∆Ñ”þMø⁄ÃÊ¥˙°£À˚ÇÉ±Ì æ£¨„~æÄóUÆaƒÐ «ΩÒƒÍþMø⁄ÃÊ¥˙µƒ÷˜“™Ωπ¸c£¨◊Ó÷˜“™µƒæÄóUèS”ãÑù‘⁄2007ƒÍ‘ˆÆa20%°£ °°°°àD33£∫÷–ᯄ~≤ƒ≈cæ´üí„~±Ì”^œ˚ŸM °°°° àD34£∫…œ∆⁄À˘éÏ¥Ê≈cùì‘⁄„~éÏ¥Ê °°°° °°°° °°°°3)ÍP”⁄÷–ᯒÊåçœ˚ŸMµƒ∑÷Œˆ£∫ °°°°÷–ᯠ«Õ∆Ñ”ῼ҃œ∞΃̈́~ÉrèäÑ≈µƒ÷˜“™“ÚÀÿ£¨Õ¨ò”“≤ «∑÷Œˆœ¬∞΃Í◊þÑðµƒÍPÊI°£±Ì”^œ˚ŸM¿€”ã42.85%µƒ‘ˆ∑˘“‘º∞„~≤ƒÆa¡ø16.7%µƒ‘ˆ∑˘£¨∂ºƒÐ◊˜ûÈŒ“ÇÉ∫‚¡ø’Êåçœ˚ŸMµƒÖ¢øº£¨µ´Œ“ÇÉ’JûÈ»•ƒÍá¯É¶íÅ„~°¢Ô@–‘“‘º∞Î[–‘éϥʵƒ‘ˆº”°¢èU„~“‘º∞ÃÊ¥˙∆∑µƒ π”√æ˘å¶’Êåçæ´üí„~œ˚ŸMÆa…˙”∞Ìë°£ °°°°a°¢á¯É¶íÅ„~°¢éϥʵƒ‘ˆº”嶱̔^œ˚ŸMµƒ–Þ’˝£∫ °°°°2006ƒÍ ««Âéϵƒ“ªƒÍ£¨∆’±È’JûÈá¯É¶µƒ«ÂéÏ¡øþ_µΩ20»fá磪∂¯‘⁄∏þ„~Ér“÷÷∆œ¬∆ÛòI«ÂéÏÓA∆⁄‘⁄7.5-10»fáç÷ÆÈg£ªƒÍƒ©Ωª“◊À˘éϥʑ⁄3.1»fá磨ð^ƒÍ≥ıœ¬ª¨¡À2»f”ýá磪÷T∂ý«ÂéϨFœÛµƒ¥Ê‘⁄£¨µÕπ¿¡À»•ƒÍá¯É»µƒ’Êåçœ˚ŸMÀÆ∆Ω°£ °°°°∂¯ΩÒƒÍ√˜Ô@±ª∏þπ¿£¨±Ì”^œ˚ŸM ◊œ»“™ø€≥˝20»fáçá¯É¶íÅ„~µƒ”∞Ì룪∂¯ еÕÉrŒª¥Ãº§¥Û¡øþMø⁄µƒæ´üí„~±Ì√˜∆ÛòIµƒ«ÂéϪÓÑ”“—ΩõΩY ¯£¨÷ÿ–¬Ç‰éÏÈ_ º≥ˆ¨F£¨¨Fÿõ≥÷¿mµƒŸNÀÆÝÓëB“‘º∞èU„~ π”√¡øµƒœýð^∑≈æ裨÷¡6‘¬µ◊…œ∫£éÏ¥Êð^ƒÍ≥ı◊þ…˝6»f”ýá磨±£∂êÇ}éÏú˛¡ÙµƒÓ~Õ‚6»fáçþMø⁄„~£¨6‘¬÷–—Æ“‘ÅÌÕ‚èäÉ»»ıµƒú˚„~Ér∏Ò£¨≥÷¿mÛw¨F¡Àá¯É»π©–Ë≠hæ≥µƒæè∫Õ°£ °°°°”…”⁄∆ÛòIljéÏ¡øÎy“‘Ωy”㣨÷ªøºë]Ωª“◊À˘Ô@–‘éϥʓ‘º∞á¯É¶íÅ„~”∞Ì루±Ì”^œ˚ŸM¡øø…“‘胥À«∞197.55»fáçΩõ–Þ’˝Ωµ÷¡163»fá磨‘ˆ∑˘Ωµ÷¡17.9%£¨≈c„~≤ƒ16.7%µƒ‘ˆ∑˘å¶’’Ô@ 棨∆ÛòIΩ®¡¢¡Àð^¥Ûµƒéϥʰ£œ¬∞΃ͣ¨ÎS÷¯ÉÙþMø⁄¡øµƒ∆£Ðõ£¨±Ì”^œ˚ŸM‘ˆ∑˘å¢¿^¿m◊þµÕ£¨ÃÿÑe «µ⁄»˝ºæ∂»£¨ Ðœ˚ŸMµ≠ºæ”∞Ì루á¯É»Æa¡øå¢≥÷∑Īڬ‘”–œ¬ª¨£¨Ëb”⁄ –àˆåíÀ…µƒæ´üí„~π©«ÛÝÓõr£¨ –àˆå¢“‘œ˚∫ƒ«∞∆⁄éÏ¥ÊûÈ÷˜°£“Ú¥À£¨÷ÿ¸c”^≤ϵ⁄»˝ºæ∂»þMø⁄úpæè∫Û£¨…œ∫£éÏ¥Ê◊ÉÑ”º∞¨Fÿõ…˝ŸNÀÆ«Èõr£¨≈–îýá¯É»π©–Ë≠hæ≥°£ °°°°b°¢æ´üí„~–Ë«Û ÐèU„~º∞ÃÊ¥˙∆∑â∫÷∆£∫ °°°°èU„~µƒ π”√“‘º∞ÃÊ¥˙墿^¿múpæèæ´üí„~–Ë«Û°£»•ƒÍ÷–ᯜ˚ŸM÷–µƒèU„~ π”√¡ø‘ˆÈL20»fá磨ÃÊ¥˙÷–≤…”√„~∫¨¡øµÕµƒ∫œΩ°¢ÀСœ°¢‰Xµ»≤ƒ¡œ¥ÛÛwèƒ÷–ᯠ–àˆƒ√◊þ¡Àºs25»fá絃”√„~¡ø£¨ΩÒƒÍþ@∑NÑðÓ^þÄ増”¿m£¨±Mπе⁄“ªºæ∂»œý嶵Õ√‘µƒæ´üí„~Ér∏Ò°¢π©–Ëæè∫Õµƒ–ŒÑð£¨å¶èU„~ π”√‘Ï≥…“ª∂®≥Ã∂»…œµƒâ∫÷∆£¨µ´Œ“ÇÉ’JûÈÎS÷¯„~≤ƒÆaƒÐµƒîUèà°¢≥÷¿m∏þŒª’ 鵃„~Ér£¨èU„~µƒ π”√å¢≥ ∑ÄΩ°îUèàæ÷√Ê°£ÃÊ¥˙…œ£¨ø’’{òI“≤“—È_ º π”√„~∞¸‰XπЖ¬ºº–g°£“Ú¥À£¨∞¥CRUÓAπ¿Ω҃̈́~≤ƒÆaƒÐîUèà100»fáçøºë]£¨èU„~“‘º∞ÃÊ¥˙µƒ”∞Ì루±£ ÿ”ãÀ„å¢÷¡…ŸΩ‚õQ“ª∞僑≠¡œÜñÓ}£¨–¬‘ˆÎäΩ‚„~œ˚ŸM¡øºs‘⁄40-50»fá磨ΩÒƒÍá¯É»Îä„~œ˚ŸMå¢ø…ƒÐþ_µΩ420-430»fáçÀÆ∆Ω°£Œ“ÇÉ’JûÈ”…”⁄øÇþMø⁄¡ø∆´”⁄2005ƒÍ100”ý»fáçÀÆ∆Ω£¨œ˚ŸM‘ˆ∑˘“≤å¢ø…ƒÐ⁄Ö”⁄ÆîƒÍ9.4%µƒÀÆ∆Ω£¨÷ª «èU„~“‘º∞ÃÊ¥˙µƒ”∞Ì뺔¥Û¡À£¨Œ“ÇÉ’JûÈ»´ƒÍåçÎH‘ˆ∑˘ø…ƒÐ‘⁄8%ÀÆ∆Ω£¨∫√”⁄»•ƒÍ°£ °°°°å¶”⁄÷–ᯓÚÀÿµƒ÷ß≥÷£¨µ⁄»˝ºæ∂»å¢ «⁄Ö»ıµƒ£¨±Mπл´ƒÍµƒ’Êåç–Ë«Ûø…ƒÐ∫√”⁄»•ƒÍ£¨µ´…œ∞΃ÍÇê„~Ér∏Òµƒ≥÷¿m◊þ…˝°¢∏þŒª’ é“—Ωõ≥‰∑÷∑¥”≥¡Àá¯É»èäÑ≈µƒþMø⁄ÑðÓ^°£µ⁄»˝ºæ∂»á¯É»þMø⁄¡ø⁄Ö”⁄∆£»ı°¢ïr∑͵≠ºæ°¢œ¬”Œ…˙Æaå¢÷˜“™“‘œ˚∫ƒéÏ¥ÊûÈ÷˜°£ °°°°Àƒ°¢éϥʺ∞…˝ŸNÀÆ“ÚÀÿ£∫µ⁄»˝ºæ∂»éϥʡœ≥ …œ––⁄ÖÑð °°°°éÏ¥Ê «∑¥”≥ –àˆπ©–Ë«ÈõrµƒÍPÊIå”√Ê£¨µ⁄∂˛ºæ∂»Œ“ÇɵÕπ¿¡ÀLMEéÏ¥Ê◊þµÕµƒ∑˘∂»£ª»˝ºæ∂»‘⁄ºæπù–‘π©–Ëæè∫Õ°¢ùì‘⁄Æa¡øìp ß¡œ≤ªº∞»•ƒÍ“‘º∞ ß»•÷–á¯èäÑ≈þMø⁄÷ß쌜¬£¨∆⁄„~Ér∏Ò¥ÛÛwå¢≥÷»ı –’ 飨µ´÷–∆⁄’ éÖ^Ègµƒœ¬œÞ£¨…ı÷¡þ@∂ŒïrÈgƒÐ∑Òï˛≥ˆ¨F¥Û∑˘ª¨¬‰µƒ∂ÃæÄ––«È£¨Ô@–‘éÏ¥Ê «∑«≥£÷ÿ“™µƒ÷∏òÀ°£ °°°° ◊œ»£¨ð^»•ƒÍÕ¨∆⁄»˝¥ÛΩª“◊À˘éÏ¥ÊøÇ¡ø «◊þ∏þµƒ °°°°æþÛwø¥£¨»˝¥ÛΩª“◊À˘éÏ¥Ê◊þÑð¿^¿m≥ˆ¨F∑÷∆Á£¨öW√¿µÿÖ^≥÷¿mœ¬Ωµ£¨…œ∫£ƒÀ÷¡LMEÅÜ÷ÞÇ}éÏ≥÷¿m◊þ…˝ªÚÈ_ º¡˜»Î£∫ °°°°LMEéÏ¥Êø…“‘’f «◊‘2‘¬÷–—Ƶƒ22»fáç∏þŒª≥÷¿mœ¬Ωµ÷¡7‘¬≥ıµƒ10»fáçÀÆ∆Ω“‘œ¬£¨±MπÐþ@Ûw¨F¡ÀÕ˙ºæœ˚ŸMµƒÃÿ¸c£¨µ´∆‰12»fá絃œ¬Ωµ∑˘∂»Ô@µ√Îy“‘÷√–≈£¨≈cŒ“ÇÉ¥À«∞ÓA∆⁄µƒ≤ªµÕ”⁄15»fáç≤Óæýð^¥Û°£∑÷Œˆ‘≠“Ú£¨öW÷Þœ˚ŸMÎm»‘æS≥÷ð^∏þÀÆ∆Ω£¨µ´»‘üo∑®≈c»•ƒÍèäÑ≈ÑðÓ^œý±»£¨ë™ «÷–ᯫ∞∆⁄”–¿˚ø…àDµƒþMø⁄Ér≤ÓŒ¸“˝¡ÀÞDø⁄ŸQ“◊°£¡ÌÕ‚£¨“≤≤¢≤ª≈≈≥˝≤Ÿ◊˜µÕŒªÔ@–‘éϥʣ¨ûÈ∂ÃæÄÎA∂Œ–‘±∆ø’––«ÈÃ·π©”–¿˚Ì¿¥a£ª °°°°COMEXéÏ¥Ê≈cÇê„~“ªò”≥ œ¬Ωµ⁄ÖÑ𣨵⁄∂˛ºæ∂»±MπÐ√¿á¯∑øµÿÆaõ]”–ô¥Û∆…´£¨µ´≥÷¿múÿ∫Õµƒ÷∆‘ÏòIîUèà∂ý…ŸÛw¨F¡À–©Õ˙ºæœ˚ŸMµƒÃÿ¸c£¨º”÷Æ’˚Ûw–Ë«Û∆£Ðõ£¨√¿á¯„~þMø⁄1-5‘¬ð^»•ƒÍÕ¨∆⁄œ¬ª¨¡À15.2%£¨Ωª“◊À˘éÏ¥ÊΩµ÷¡2»fáçÀÆ∆Ω£¨≈c»•ƒÍ10‘¬÷–—Æ¥ÛÛwœýÆ °°°°ú˚„~éÏ¥Ê≈c∂˛’þœý∑¥£¨ïr÷µÕ˙ºæ–Ë«ÛΩª“◊À˘éÏ¥ÊÖs‘⁄èäÑ≈þMø⁄îµì˛éßÑ”œ¬£¨≥÷¿m¥Û∑˘◊þ…˝£¨5‘¬÷–—Æ÷¡6‘¬ƒ© ºΩKæS≥÷‘⁄9»fáç“‘…œ∏þÀÆ∆Ω£¨∂¯»•ƒÍÕ¨∆⁄ÉHûÈ6»fá磪 Ðá¯É»¨Fÿõπ©ë™æè∫Õ°¢þMø⁄ÃùìpîU¥Û£¨µΩ∏€„~È_ ºœÚ÷ÐþÖLMEÅÜ÷ÞÇ}éÏÞDø⁄£¨Ω¸ÅÌÇê„~ÅÜ÷ÞÇ}éÏ∂ýûÈ¡˜»Î∑ΩœÚ°£ °°°°àD35£∫»˝¥ÛΩª“◊À˘éÏ¥Ê◊ÉªØ °°°° àD36£∫LME√¿°¢öW°¢ÅÜéÏ¥Ê◊ÉªØ °°°° °°°°(◊¢£∫”“àDîµì˛ÅÌ‘¥”⁄LME√ø»’∆⁄„~éÏ¥Ê∑÷≤º«Èõr) […œ“ªÌì]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[10]

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

||||||||||||||||||