不支持Flash

|

|

|

|

缺乏中國進口支撐 銅價中期趨弱震蕩(4)http://www.sina.com.cn 2007年07月19日 00:46 首創期貨

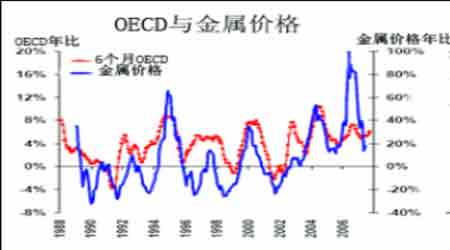

3)精煉銅產量預期受到原材料的限制 我們認為精煉銅產量增幅的關鍵在于銅精礦。一方面,銅精礦產量的擴張很難彌補當前原材料庫存過低的現狀,精煉銅產量將與銅精礦產量保持較高彈性;另一方面,極低水平的TC/RC費用也將壓縮精煉廠商的利潤,更為積極的減產行動可能出現。ICSG數據顯示,產能利用率方面,礦產仍呈較高水平,3月重回90%上方;相反精煉產能利用率持續走低,3月水平僅為81.6%,而根據歷史先例,在足夠銅精礦原料下,主要銅冶煉行業通常以平均88%的產能利用率生產,就能很好的說明原材料仍存瓶頸的現狀。另外,關注一點,持續高水平的礦產產能利用率將有可能加大后市出現供給中斷事件的風險。 綜上,后市任何可能出現礦產損失的消息都將受到市場關注。ICSG表示,前三個月全球精煉銅產量較去年同期增長4.3%;WBMS表示全球1-4月精煉銅產量增長3.8%,為591萬噸。全年預期上,ICSG在5月中旬報告里調高了精煉銅產量增幅至4.3%,而此前預期為3.8%,料今年總產量在1807萬噸。展望三季度,時值相對淡季,部分生產商通常選擇在夏季進行維修,因此產量增長將略有減緩。 圖13:ICSG銅礦產量與精煉銅產量 圖14:ICSG精煉銅月度平衡 3、OECD領先指標出現反彈,美歐需求可能轉暖 第一季度美國消費繼續疲軟,而歐洲需求表現平平,中國強勁的進口需求彌補了西方世界消費上的弱勢。ICSG最新報告顯示,今年1-3月全球精煉銅消費同比增加9%,其中中國銅凈進口同比增加270%;3月份歐盟15國的銅消費同比下滑3.7%;美國第一季度銅消費同比減少9%。進入第二季度季節性消費旺季,我們認為美國需求在制造業表現良好的狀態下,需求疲弱的勢頭有所緩和,至少COMEX庫存是持續下降的;而歐洲同樣也會因消費旺季影響,需求有所上升。貿易升水顯示,這兩個地區的升水狀態已有所反彈,但仍不及去年同期。 另外,市場似乎更為關注印度金屬需求的強勁發展。電力方面,印度表示將在5年內建造數百座發電站,將目前13萬兆瓦的發電能力提升至2012年的至少20萬兆瓦;基礎設施方面,印度將通過私企加大投資力度,并將基礎設施投資占GDP比例由目前的5%提升至2011年的9%。印度越發趨向于進口,資深官員表示,印度將在未來3-4年內成為銅凈進口國,屆時年需求量將增加一倍。但以絕對量看,印度2006年41.1萬噸的消費量遠遠低于中國395.4萬噸的銅使用量。 圖15:OECD與金屬價格 圖16:工業生產與金屬需求 展望下半年,六個月的OECD美國領先指標已經連續三個月強勁回升,并拉動全球OECD指標反彈,意味著2007年晚些時候,全球工業生產將有所加速。我們認為,下半年中國的進口需求將趨于減緩,同時面臨季節性消費淡季,整體需求將已趨弱為主。我們需要重點關注的是,下半年美國的消費能否走出弱勢,部分緩解中國進口疲弱帶來的不利影響。全年來看,ICSG提高了需求預測,認為今年使用量將較2006年增幅4.7%。 4、供需報告出現供應短缺 機構預測表示,旺季下供需形勢呈現短缺,強勁的中國精煉銅進口是造成供給短缺的主要因素,除ICSG認為今年第一季度全球銅市供應短缺14.3萬噸以外: 世界金屬統計局表示1-4月全球銅市供應短缺14.6萬噸;全球銅礦產量較去年同期增加6.7%;精煉銅產量增加3.8%;消費上,全球同比增長6.7%,其中中國消費高于上年同期116.3萬噸、歐盟僅增長5.7萬噸; CRU統計顯示,2007年第二季度全球銅市供給缺口在4萬噸;產量方面,二季度增產8.78%,其中墨西哥較去年同期走升50.64%、智利走升9.72%;消費方面,中國二季度走升20.6%、日本變化不大、歐洲上半年增幅平平,美國疲弱; 全年預期上,由于統計口徑不同各大機構出現分歧,ICSG仍未調整全球銅供給可能過剩27萬噸的年初預測,但目前來看該數據急需修正;而近期BME 給出2007年全球銅市料短缺5.2萬噸的預期,以及高盛認為今年全年供需大體平衡的看法。進入第三季度消費淡季,失去了中國進口的強勁支撐,料供需形勢將呈緩和狀態。若庫存,特別是歐美庫存在三季度大幅上升,那么前期供應短缺的狀況很可能轉為過剩。 [上一頁] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

【發表評論】

|

||||||||||||||