股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

多只百億基金2022年遭遇“規模殺”,凈值表現跑輸滬深300指數

來源:紅刊財經

2022年,高達3196只基金產品凈值跌幅超過20%,跑輸滬深300指數表現。這一年中,多家擁有明星基金經理的百億規模級別的基金,不僅未能在市場調整中保持住自身優勢,相反還領跌同類基金。

在今年的結構性行情中,公募基金普遍表現不佳,回撤20%以上且跑輸滬深300指數的并不在少數。特別是一些頭部明星基金經理管理的百億規模基金品種,不僅凈值表現未能超越基準,且在同業排名中也位居后列,“規模殺”的特點相較往年尤其明顯。

據Wind數據,截至今年12月8日,去年的44只百億規模(A/B/C/H/E/X類份額合并計算,下同)的股票型基金僅有32只產品仍維持百億規模,減少了12只,規模縮水1571.9億元;82只百億規模的混合型基金目前只有48只維持百億規模,減少34只,規模縮水3722.12億元。

百億基金陣營的萎縮,折射出百億明星基金經理今年的星光暗淡,比如之前備受追捧的張坤、葛蘭、劉彥春、謝治宇、傅鵬博、蔡嵩松、胡昕煒等明星經理,所管理產品的凈值表現相較往年的風光可謂不如人意,產品凈值在年內回撤幅度超過20%的并不在少數。

百億規模基金近半數凈值年內下跌20%以上

據Wind數據統計,整體基金市場中,2021年底時股票型基金(未合并)共有2511只,合計規模22087.6320億元,平均單只基金規模8.8034億元。目前,股票型基金數量達3027只,規模合計23151.0178億元,平均單只基金規模僅7.6812億元,降幅12.7%。

混合型基金去年底共有6026只,規模合計46518.8682億元,平均單只基金規模7.72億元。目前,混基數量為7229只(未合并),規模合計49149.0572億元,平均單只基金規模下降到6.7989億元,降幅11.3%。

FOF基金(基金中的基金)的數量由去年末的310只提升至目前的651只,新增數量超過一倍,高達341只,合計規模由去年末的1651.6784億元提升至目前的2070.6016億元。然而相較產品數量的上升,單只基金規模卻由期初的5.3280億元下降到目前的3.1806億元,降幅達25%。

跨市場的QDII基金規模下降最為驚人。去年底時數量為369只,規模為2787.7820億元,如今是435只,合計規模為2830.4370億元。相較去年末單只QDII基金產品規模7.555億元,新增的基金若按新增的規模測算,平均規模僅有0.6463億元。

單只基金規模的巨降,除了基民大量贖回因素外,更主要的是基金產品的凈值回撤幅度過大而導致規模大幅縮水。Wind數據顯示,在今年以前成立的13537只非貨幣基金中,年內凈值跌幅超過滬深300指數表現的(下跌了20%)高達3196只,占比23.61%。

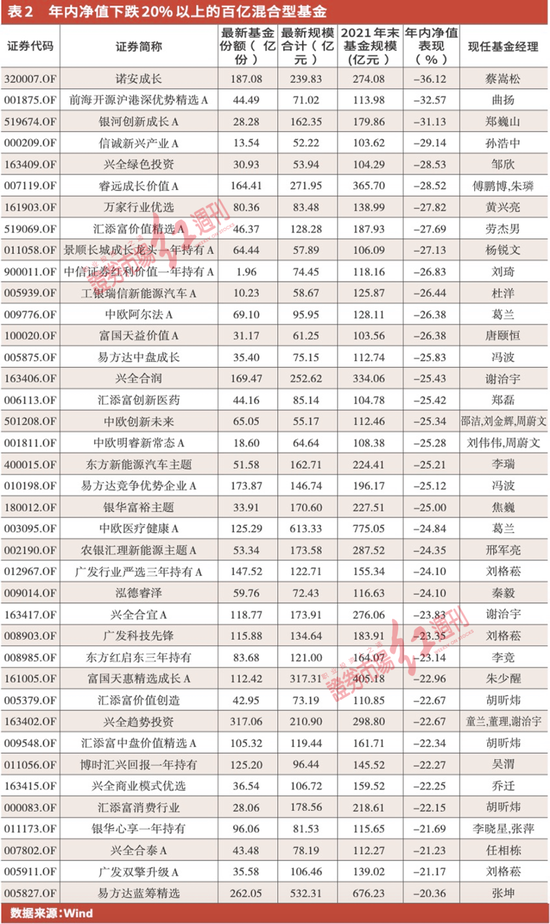

值得一提的是,在過萬只基金產品中,規模過百億的產品僅僅百余只,且它們主要集中在股票型基金和混合型基金中。統計數據顯示,去年年末,規模超過百億的股票型基金有44只(A/B/C/H/E/X類份額合并計算,下同),混合型基金有82只。這些百億基金的掌門人大多是基民們熟悉的明星基金經理,比如張坤、葛蘭、劉彥春、謝治宇、傅鵬博、蔡嵩松、胡昕煒等,這些明星基金經理掌管的產品在今年市場大幅殺跌中也受傷不輕,有的產品不僅份額出現明顯縮水,且凈值跌幅也居前。

截至今年12月8日,去年的44只百億規模股票型基金僅有32只基金能夠維持百億規模,同比減少了12只,規模縮水1571.9億元,年內凈值下跌超過20%的達22只;82只百億規模的混合型基金目前只有48只維持百億規模,同比減少34只,規模縮水3722.12億元,年內凈值下跌超過20%的達39只。整體上,凈值下跌幅度超過20%的百億基金(混合+股票)產品合計占百億基金總數量的48.4%。

規模變化上,葛蘭管理的一只去年年末規模在775億元的產品,今年縮水了161.73億元;張坤管理的一只去年末規模在676.23億元的產品,縮水143.92億元。此外,劉彥春管理的景順長城新興成長、傅鵬博、朱璘管理的睿遠成長價值、謝治宇管理的興全合潤等產品,規模相較去年末均縮水80億元以上。

凈值表現上,百億混合型基金中,蔡嵩松管理的諾安成長目前表現最差,年內凈值下跌了36.12%。排在其后的是曲揚管理的前海開源滬港深優勢精選,年內凈值下跌了32.57%。在主動股票型百億規模基金中,吳興武管理的廣發醫療保健表現最差,年內凈值下跌了32.04%。排在其后的是葛蘭管理的一只規模在118億的產品,凈值也下跌29.71%。

值得一提的是,新進百億規模的混合型基金中,丘棟榮管理的中庚價值領航年內收益達到了8.22%,這是目前百億基金陣營中很少見的正收益。

46只基金“暫別”百億戰隊

從規模退出百億級別的基金產品來看,基民的贖回對產品規模的影響是十分顯著的。

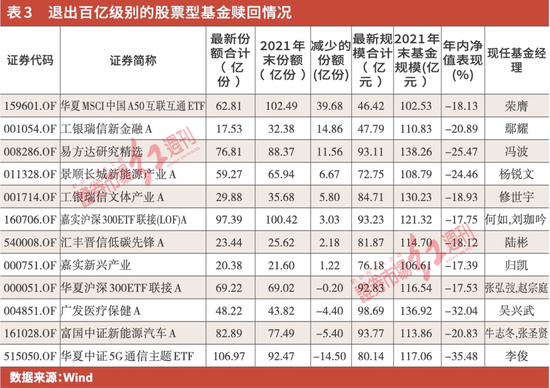

在12只退出百億級的股票型基金中,有10只產品遭遇了較大贖回(見表3),基金份額合計凈減少118.23億份。其中,楊銳文管理的景順長城新能源產業被贖回規模最大,相較2021年末的65.94億份,目前基金份額只有21.57億份,減少了44.38億份。

當然,在基金凈贖回同時,也可看到有一些百億基金產品被基民“越跌越買”,比如吳興武管理的廣發醫療保健,2021年末時,A/C類份額還合計為43.82億份,但在今年年內凈值下跌32%的情況下,份額不降反增,提升至48.22億份,增加了4.4億份。同樣,葛蘭管理的一只醫療基金產品,2021年末時,A/C類份額還合計為56.43億份,在今年年內凈值下跌29%的情況下,份額也是不降反增,提升至75.46億份,增加了19億份。基金份額逆勢大增,背后或反映出一些基民對產品的長期看好態度,選擇在產品凈值回撤中加倉。

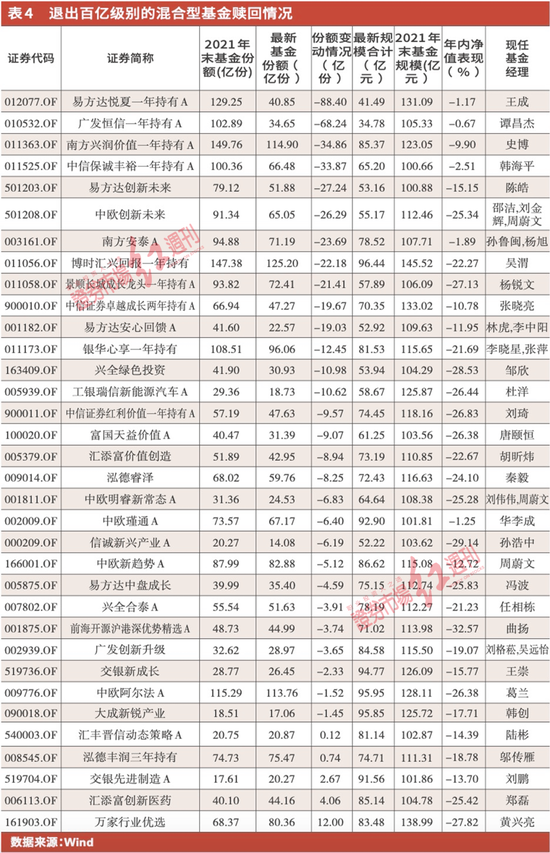

在34只退出百億級別的混合型基金中,同樣有29只出現贖回情況(表4),基金份額凈減少480.93億份。其中,王成管理的易方達悅夏一年持有減少份數最大,基金份額凈減少了88.4億份。排在其后的是譚昌杰管理的廣發恒信一年持有,基金份額減少了68.24億份。相比之下,黃興亮管理的萬家行業優選,凈增12億份。

除了這些退出百億規模的混合型基金,在規模仍維持百億以上的基金中,蔡嵩松管理的諾安成長、劉格菘管理的廣發小盤成長、謝治宇管理的興全合潤等基金產品,在年內凈值表現并不佳的情況下,基金份額規模仍較2021年末有明顯增長,背后原因同樣可能是基民看好這些明星基金經理的長期投資能力。

押賽道、押優質公司、順勢而為

牛市投資策略在熊市中“失效”

在百億規模的基金中,押注賽道曾成就了一大批明星基金經理,但在市場整體下行中,特別是押注的賽道不振下,明星基金經理們所管產品凈值表現往往也會明顯低于預期。

譬如,蔡嵩松管理的諾安成長幾乎近似于半導體指數基金,其十大重倉股幾乎都與半導體有關。2022年三季報中的十大重倉股對比去年年報數據,僅有一只股票發生變化,即滬硅產業-U替換了芯原股份-U。從最近三個季度的十大重倉股變化看,基本保持了一致,最大的變化是個股倉位上的調整。

需要指出的是,上述公司年初以來大多數是單邊下跌的,而蔡嵩松采取的是邊跌邊買(以及賣出)做法,這樣的操作很難對產品凈值產生正面貢獻。從各季度觀點看,蔡嵩松在去年底時相對樂觀,他當時判斷“芯片行業缺貨漲價可能會更加緊張……自主關鍵技術即將突破……但是現在股價卻在低位徘徊”,因此,他在當時提出了“出現分歧的時候正是需要重視和布局的時刻。”

在一季度半導體板塊有較大下跌后,蔡嵩松判斷,“目前很多長期具有競爭力的優質公司估值已經跌至歷史低位,到了買入性價比很高的階段。”同時他也承認,“逆勢投資是痛苦的,而重要的投資機會往往出現在市場出現重大分歧的時候。”

在繼續下跌的二季度和三季度,蔡嵩松提出“今年就是國產替代的元年”“本輪芯片行情要想起來觀察的最重要的變量是消費電子的銷量數據同比轉正。目前看來,離轉正還有很長的路要走,但是已經看到曙光。在此股價位置上,如果消費電子拐點出現,就將展開產業景氣度拐點疊加國產替代的大行情。黎明前的黑暗,繼續等待。”

遺憾的是,在今年的結構行情中,半導體缺席,這令諾安成長凈值回撤達到驚人的36%。

相比押賽道,押優質公司、執行長期主義的百億基金經理還有很多,知名基金經理劉彥春就是其中之一。

劉彥春管理的景順長城新興成長年內回撤16.77%,在同類2663只基金產品中排名920位。三季報顯示,其十大重倉股與去年底名單基本一致,10只重倉股有9只是長期存在的,僅海康威視被山西汾酒取代。在調減倉方面,相比去年底,劉彥春減倉了瀘州老窖、中國中免、貴州茅臺、邁瑞醫療,減倉比例分別約為22%、7%、28%和3.2%。持倉不變的是藥明康德、古井貢酒、海大集團、美的集團,惟一加倉的是五糧液,加倉幅度約為6.4%。

劉彥春對消費賽道十分青睞,十大重倉股中除了5只白酒股外,其他均為日常消費、可選消費和醫藥龍頭。這樣的持倉結構與他對今年市場的整體判斷有關。

劉彥春在2021年年報中表示,“我國經濟增長已在潛在增速之下,預期寬信用、穩增長、提振內需將是今年政策重點。”因為2021年消費股有較大調整,他認為,“那些短期逆風的優秀公司已經極具投資價值。短期景氣波動階段性影響投資者風險偏好,對公司內在價值影響實際上微乎其微……投資最困難的階段已經過去。”

到了今年一季度,他再度提到“提振內需已是當務之急”,并判斷“比較全球優秀公司的成長性、盈利能力、估值水平,現階段國內很多優質上市公司已經極具吸引力。”到中報,他提出,“經濟復蘇、企業盈利改善是這一階段市場的主要驅動力”,以及三季報的“如果不能及時提振內需,經濟修復進程將受到影響。”此外,他還反復向投資者表示,“決定公司市值的是企業全生命周期可以為股東創造的價值。短期事件沖擊帶來的更多是投資機會。”

在押注賽道、抓優質公司的基金經理之外,百億基金經理還有的選擇順應市場,積極調整策略。在此方面,傅鵬博、朱璘表現得相對明顯。

傅鵬博、朱璘不斷從市場教訓中進行反思。他們共同管理的睿遠成長價值前十大重倉股,在三季報時對比去年底近一半進行了更換。連續貫穿四個季度持有的只有中國移動、立訊精密、萬華化學、三安光電、東方雨虹,其中市場表現好的是今年回歸A股上市的中國移動。不過,中國移動已被連續減倉,減倉比例約為21.45%。對比去年底的行業賽道選擇,睿遠成長價值去年底重倉的主要是電信、信息技術、材料和可選消費,到今年三季度末,則用能源(廣匯能源)替換了可選消費。

在持倉變化上,傅鵬博、朱璘在一季度嘗試增倉了沃森生物,二季度增倉通威股份、邁為股份和吉利汽車,三季度增倉金博股份、廣匯能源等,在其增倉期間,這些個股股價均有階段表現。但因為睿遠成長價值十大重倉股持倉市值占基金凈值比例通常在50%附近,所以單只個股走勢較難影響其凈值整體表現。

傅鵬博和朱璘曾“反思”并表示加大配置了疫苗股和電信股,二季度增加了煤炭資源、光伏和新能源以及新冠醫藥相關個股,三季度逆勢增加跌幅較大的新能源和光伏板塊。傅鵬博和朱璘對控制凈值波動有較大關注,在兩個季報中均提及此。然而,即使其有反思和靈活調整策略,產品凈值年內依然回撤了28%。

(本文已刊發于12月10日《紅周刊》,文中提及個股僅為舉例分析,不做買賣建議。)

責任編輯:凌辰 SF179

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)