來源:靜觀金融

張靜靜 西部宏觀首席分析師

摘要

2014年美聯(lián)儲(chǔ)Taper曾導(dǎo)致非美匯率承受極大的貶值壓力。目前美聯(lián)儲(chǔ)Taper再次臨近,市場(chǎng)本來存在對(duì)人民幣匯率貶值的擔(dān)憂,但我們認(rèn)為本輪Taper對(duì)人民幣匯率影響有限。第一,受到全球金融嚴(yán)監(jiān)管政策限制,跨境資金規(guī)模占我國(guó)GDP的比重較上一輪減少明顯。第二,隨著境內(nèi)企業(yè)的外匯風(fēng)險(xiǎn)管理能力不斷提升,境內(nèi)企業(yè)并不一定需要在美元升值時(shí)降低美元負(fù)債,這意味著2014-2015年人民幣貶值周期里形成的“人民幣貶值-境內(nèi)企業(yè)償還美元債務(wù)-美元需求增加”的負(fù)反饋機(jī)制有望被打破。第三,疫后國(guó)內(nèi)出口持續(xù)強(qiáng)勁,境內(nèi)銀行體系內(nèi)美元流動(dòng)性充沛。

由于跨境資金對(duì)人民幣匯率的影響減弱,因此對(duì)于人民幣匯率的研判可以簡(jiǎn)化為:美元指數(shù)是β因素,出口競(jìng)爭(zhēng)力是α因素。在β波動(dòng)較小時(shí),人民幣匯率主要受α影響;在β波動(dòng)較大時(shí),人民幣匯率主要受β影響。

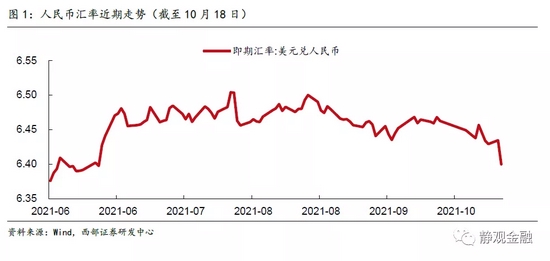

9月底以來人民幣匯率表現(xiàn)偏強(qiáng),10月19日更是突破了6.4整數(shù)關(guān)口,這一變化背后存在α因素與β因素的雙重提振。

1)α因素:中美貿(mào)易關(guān)系緩和通過風(fēng)險(xiǎn)偏好及出口預(yù)期緩解了人民幣貶值壓力。我們?cè)趫?bào)告《為什么說Q3人民幣會(huì)面臨階段性貶值壓力?》中指出,出口放緩與美元走強(qiáng)共振下9-10月人民幣貶值壓力較大。但近期美國(guó)對(duì)華貿(mào)易關(guān)系緩和,日前美國(guó)擬重新豁免549類中國(guó)進(jìn)口商品關(guān)稅,該事件不僅提振風(fēng)險(xiǎn)偏好、也在一定程度上提振了出口預(yù)期。

2)β因素:英國(guó)央行加息預(yù)期意外升溫,令美元指數(shù)有效跌破94并對(duì)人民幣等非美匯率形成提振。英國(guó)央行行長(zhǎng)周日的鷹派發(fā)言令市場(chǎng)預(yù)計(jì)英國(guó)央行將于11月3日加息。受此影響,英鎊帶動(dòng)歐系走強(qiáng),美元指數(shù)走弱。受此因素提振,波動(dòng)逐漸收斂正在尋找方向的人民幣匯率突破升值。

此外,上周五央行三季度金融數(shù)據(jù)新聞發(fā)布會(huì)令降準(zhǔn)預(yù)期降溫,也對(duì)人民幣匯率形成政策支撐。

往后看,明年人民幣匯率或進(jìn)一步小幅升值。1)2022年四因素共振下美元指數(shù)或貶值至85下方,人民幣匯率存在正β。2022年中期選舉令美國(guó)政治前景的不確定性升溫;疫情對(duì)全球經(jīng)貿(mào)的不確定性影響進(jìn)一步降溫;中期選舉前美聯(lián)儲(chǔ)或再度鴿派,但歐洲貨幣政策繼續(xù)正常化;新能源戰(zhàn)略令美國(guó)重新增加原油進(jìn)口,明年美國(guó)貿(mào)易逆差或再度擴(kuò)張。2)出口轉(zhuǎn)弱,負(fù)α因素將約束人民幣匯率升值幅度,因此2022年人民幣匯率或現(xiàn)小幅升值。

正文

一、跨境資金因素對(duì)人民幣匯率影響有限

隨著美聯(lián)儲(chǔ)Taper的臨近,不少投資者擔(dān)心其對(duì)于人民幣匯率會(huì)帶來一定波動(dòng)。作為世界最大經(jīng)濟(jì)體和主要儲(chǔ)備貨幣發(fā)行國(guó),美聯(lián)儲(chǔ)的一舉一動(dòng)都會(huì)產(chǎn)生巨大的溢出效應(yīng)。比如,在上一次美聯(lián)儲(chǔ)Taper過程中,非美貨幣均在不同程度上經(jīng)歷了貨幣貶值的情況。人民幣也因海外銀行分別降低對(duì)境內(nèi)非銀行部門及境內(nèi)銀行部門債權(quán)產(chǎn)生的跨境資金外流產(chǎn)生了一定幅度的貶值。

但正如我們?cè)趫?bào)告《Taper將至,跨境資金如何影響人民幣匯率?》的描述:我們認(rèn)為本輪Taper影響跨境資金流出進(jìn)而使人民幣匯率承壓的影響有限。第一,受到全球金融嚴(yán)監(jiān)管政策限制,跨境資金規(guī)模占我國(guó)GDP的比重較上一輪減少明顯。第二,隨著境內(nèi)企業(yè)的外匯風(fēng)險(xiǎn)管理能力不斷提升,境內(nèi)企業(yè)并不一定需要在美元升值時(shí)降低美元負(fù)債,這意味著2014-2015年人民幣貶值周期里形成的“人民幣貶值-境內(nèi)企業(yè)償還美元債務(wù)-美元需求增加”的負(fù)反饋機(jī)制有望被打破。第三,疫情以來,我國(guó)經(jīng)濟(jì)的率先復(fù)蘇,國(guó)內(nèi)出口的強(qiáng)勁表現(xiàn),整個(gè)境內(nèi)銀行體系內(nèi)美元流動(dòng)性充沛。基于以上,判斷跨境資金對(duì)人民幣匯率的影響能力在減弱,對(duì)于未來人民幣匯率的研判應(yīng)該把重心放在出口、主要國(guó)家經(jīng)濟(jì)政策等基本面因素上。

二、人民幣匯率的分項(xiàng)框架可簡(jiǎn)化為:美元指數(shù)是β因素;出口競(jìng)爭(zhēng)力是α因素

在跨境資金對(duì)人民幣匯率的影響減弱的前提下,對(duì)于人民幣匯率的研判可以簡(jiǎn)化為:美元指數(shù)是β因素,出口競(jìng)爭(zhēng)力是α因素。其中,美元指數(shù)是所有非美貨幣走勢(shì)的β。因?yàn)閰R率反映的是雙邊或多邊競(jìng)爭(zhēng)力關(guān)系,而非簡(jiǎn)單的經(jīng)濟(jì)增速。美元指數(shù)反應(yīng)了美國(guó)與非美經(jīng)濟(jì)體之間“收入分配”、產(chǎn)業(yè)轉(zhuǎn)移等一系列關(guān)系。而對(duì)于非美經(jīng)濟(jì)而言,各國(guó)出口份額代表其出口競(jìng)爭(zhēng)力。在其他因素穩(wěn)定的前提下,出口份額增加往往對(duì)應(yīng)本幣升值、出口份額減少往往對(duì)應(yīng)本幣貶值。

總結(jié)一下,跟非美貨幣類似,人民幣的趨勢(shì)由美元指數(shù)決定,而人民幣與其他主要貨幣之間的相對(duì)強(qiáng)弱則主要由各國(guó)某階段的出口競(jìng)爭(zhēng)力影響。而且,在β波動(dòng)較小時(shí),人民幣匯率主要受α影響;在β波動(dòng)較大時(shí),人民幣匯率主要受β影響。

三、近期人民幣由于α與β因素共振走強(qiáng)

9月底以來人民幣匯率表現(xiàn)偏強(qiáng),10月19日更是突破了6.4整數(shù)關(guān)口,這一變化背后存在α因素與β因素的雙重提振。此外,上周五央行三季度金融數(shù)據(jù)新聞發(fā)布會(huì)令降準(zhǔn)預(yù)期降溫,也對(duì)人民幣匯率形成內(nèi)政支撐。

(一)α因素:中美貿(mào)易關(guān)系緩和通過風(fēng)險(xiǎn)偏好及出口預(yù)期緩解了人民幣貶值壓力

我們?cè)趫?bào)告《為什么說Q3人民幣會(huì)面臨階段性貶值壓力?》中指出,出口放緩與美元走強(qiáng)共振下9-10月人民幣貶值壓力較大。過去一年中國(guó)出口增強(qiáng)與四因素有關(guān):防疫物資需求、全球經(jīng)濟(jì)疫后復(fù)蘇、供給替代以及美國(guó)財(cái)政補(bǔ)貼及疫情約束下暴增的耐用品需求。目前上述因素均有不同程度的逆轉(zhuǎn)。首先,防疫物資需求雖有波動(dòng),但總體上不會(huì)進(jìn)一步增加,甚至?xí)鸩綔p少。其次,供給替代不會(huì)進(jìn)一步強(qiáng)化,反而在歐美等經(jīng)濟(jì)體疫苗接種和就業(yè)恢復(fù)后會(huì)有所弱化。另外,美國(guó)銷售總額同比已于5月回落,盡管有基數(shù)因素,但整體評(píng)估美國(guó)也已經(jīng)(或即將)進(jìn)入被動(dòng)補(bǔ)庫(kù)存階段。但近期美國(guó)對(duì)華貿(mào)易關(guān)系緩和,日前美國(guó)擬重新豁免549類中國(guó)進(jìn)口商品關(guān)稅,該事件不僅提振風(fēng)險(xiǎn)偏好、也在一定程度上提振了出口預(yù)期。

(二)β因素:英國(guó)央行加息預(yù)期意外升溫,令美元指數(shù)有效跌破94并對(duì)人民幣等非美匯率形成提振

近期,英國(guó)央行行長(zhǎng)貝利在小型論壇上表示:“盡管通脹上升可能是暫時(shí)的,但央行將“必須采取行動(dòng)”以遏制價(jià)格壓力”。隨著此番鷹派言論,市場(chǎng)預(yù)計(jì)英國(guó)央行將于11月3日的議息會(huì)議上加息15個(gè)基點(diǎn)。受此影響,英鎊帶動(dòng)歐系走強(qiáng),美元指數(shù)走弱。受此因素提振,波動(dòng)逐漸收斂正在尋找方向的人民幣匯率突破升值。

四、明年人民幣匯率或進(jìn)一步小幅升值

展望明年,如果從前文的非美貨幣匯率的框架出發(fā),分析α與β因素,我們認(rèn)為明年人民幣匯率或進(jìn)一步小幅升值。

(一)2022年四因素共振下美元指數(shù)或貶值至85下方,人民幣匯率存在正β

首先,2022年中期選舉令美國(guó)政治前景的不確定性升溫。目前拜登政府尚未落地任何內(nèi)政,若這樣的尷尬局面一直持續(xù)到明年3月為中期選舉造勢(shì)階段甚至持續(xù)到明年中期選舉前,那么民主黨重新輸?shù)魠⒆h院的概率不低。一旦民主黨不能同時(shí)掌控參眾兩院,2023-2024年更加無法落地內(nèi)政,又將令2024年大選充滿變數(shù)。政治前景的不確定性將對(duì)美元形成約束。

其次,疫情對(duì)全球經(jīng)貿(mào)的不確定性影響進(jìn)一步降溫。美元往往具備避險(xiǎn)屬性。當(dāng)全球經(jīng)濟(jì)政策不確定性指數(shù)(EPU)攀升或高于美國(guó)經(jīng)濟(jì)政策不確定性指數(shù)的階段,美元指數(shù)往往偏強(qiáng);否則可能會(huì)偏弱。全球經(jīng)濟(jì)政策不確定性指數(shù)始終高于美國(guó)大概率與疫苗接種率有關(guān)。Q2美國(guó)就已進(jìn)入疫苗接種加速期,Q3超過50%,而目前全球疫苗接種率尚未達(dá)到40%。加上Delta變種引發(fā)的疫情擔(dān)憂令Q3全球經(jīng)濟(jì)出現(xiàn)了諸多不確定性。這也是今年前期美元保持強(qiáng)勢(shì)的主因之一。以當(dāng)前速率線性外推2022H1全球疫苗接種率就會(huì)超過50%。隨著明年全球疫情得到控制,經(jīng)濟(jì)不確定性降溫,美元指數(shù)大概率將回落。

再次,中期選舉前美聯(lián)儲(chǔ)或再度鴿派,但歐洲貨幣政策繼續(xù)正常化。美聯(lián)儲(chǔ)貨幣政策節(jié)奏往往與政治因素有關(guān)。中期選舉和大選年份,美國(guó)貨幣政策大概率鴿派。美聯(lián)儲(chǔ)于9月議息會(huì)議點(diǎn)陣圖中暗示明年或有加息可能,這或是“欲擒故縱”的策略。為了給明年中期選舉前預(yù)留政策空間,今年美聯(lián)儲(chǔ)給出更多鷹派信號(hào)是比較“聰明”的做法。我們認(rèn)為美聯(lián)儲(chǔ)甚至有可能在今年Q4的議息會(huì)議中進(jìn)一步上調(diào)明年加息概率。但在中期選舉前2022年Q2-Q3美聯(lián)儲(chǔ)貨幣政策基調(diào)則大概率偏鴿。反觀英國(guó)央行及歐洲央行,貨幣政策有望在2022年加速正常化。歐美貨幣政策節(jié)奏也將影響美元走勢(shì),因此美元明年貶值概率較高。

最后,新能源戰(zhàn)略令美國(guó)重新增加原油進(jìn)口,明年美國(guó)貿(mào)易逆差或再度擴(kuò)張。拜登上任后不僅重回《巴黎氣候協(xié)定》并推動(dòng)各項(xiàng)新能源發(fā)展政策,還對(duì)原油等傳統(tǒng)能源進(jìn)行了政策性約束,比如凍結(jié)公共土地和近海水域上的新石油和天然氣租賃以及 2022 財(cái)年及此后聯(lián)邦資金不直接補(bǔ)貼化石燃料等。這一做法雖是基于長(zhǎng)期發(fā)展,但疫情也加速了美國(guó)落地相政策的進(jìn)程。頁巖油供給大概率逐年下滑,導(dǎo)致美國(guó)重新增加原油進(jìn)口量。這會(huì)使得明年美國(guó)貿(mào)易逆差再度擴(kuò)張,對(duì)美元指數(shù)形成拖累。

我們認(rèn)為在上述四因素共振下,2022年美元指數(shù)或貶值至85下方,進(jìn)而人民幣匯率獲得了正β。

(二)出口轉(zhuǎn)弱,負(fù)α因素約束幅度,2022年人民幣匯率或現(xiàn)小幅升值

十四五定調(diào)“國(guó)內(nèi)國(guó)際雙循環(huán)”、高質(zhì)量發(fā)展和“碳中和”都意味著中國(guó)開始著力發(fā)展內(nèi)需,出口也將由數(shù)量時(shí)代轉(zhuǎn)向質(zhì)量時(shí)代。疫后供給替代或令中國(guó)出口份額迎來歷史峰值階段,2022年看看該因素?zé)o明顯邊際增量。

前文提到,過去一年中國(guó)出口增強(qiáng)與四因素有關(guān):防疫物資需求、全球經(jīng)濟(jì)疫后復(fù)蘇、供給替代以及美國(guó)財(cái)政補(bǔ)貼及疫情約束下暴增的耐用品需求。上述因素將在明年加速轉(zhuǎn)弱。防疫物資對(duì)中國(guó)出口影響大概率將于明年轉(zhuǎn)負(fù);群體免疫后全球各國(guó)生產(chǎn)進(jìn)一步恢復(fù),中國(guó)供給替代邏輯逆轉(zhuǎn);美國(guó)財(cái)政轉(zhuǎn)移支付徹底結(jié)束疊加高基數(shù),明年中國(guó)對(duì)美TO C端出口增速或現(xiàn)負(fù)增長(zhǎng)。出口轉(zhuǎn)弱又將約束人民幣匯率的升幅,總體來看2022年人民幣匯率或現(xiàn)小幅升值。

風(fēng)險(xiǎn)提示

(一)全球經(jīng)貿(mào)環(huán)境超預(yù)期

(二)各經(jīng)濟(jì)體貨幣政策超預(yù)期

(三)美國(guó)中期選舉前景超預(yù)期

責(zé)任編輯:郭建

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)