中金策略

加息的終點:更高但能否更遠?

——9月FOMC會議點評

北京時間今天凌晨,美聯儲9月FOMC會議落下帷幕。不出意外的是,美聯儲此次再度加息75bp,使得基準利率(聯邦基金利率)達到3~3.25%,這也是6月以來第三次75bp的大幅加息。

不過,相比市場已經充分預期的加息本身,市場更為關注此次會議給出的中性利率以及剩余的加息終點,這將直接決定10年美債利率是否要創新高、以及美股是否會創新低。8月底Jackson Hole會議(《Jackson Hole的信號與美股的大跌》)特別是8月通脹數據公布以來(《8月通脹:耐心等待轉機》),市場對于美聯儲不得不進一步加速緊縮、以及由此對美債和美股壓力的擔憂明顯升溫。因此,此次會議在某種程度上也被市場視為一個關鍵的驗證點。

在這一點上,此次會議更為“鷹派”。更新的預測中對中性利率維持在2.5%不變,但點陣圖對于今年底的加息終點預測大幅提高至4.4%,2023年為4.6%。此外,鮑威爾在講話中對于控制通脹的強調以及對于未來增長和衰退壓力的擔心,也引發了市場的擔憂。因此,市場和主要資產反復拉鋸波動距離,美股市場在決議公布后下跌、在鮑威爾表示未來有可能放慢加息速度后大漲,但隨后再度快速下行收跌1.7%左右。與此同時,10年美債利率沖高3.6%后回到3.5%附近,美元指數則大漲至111。顯而易見,資產的波動和不同資產間的分化是非常劇烈的,也表明了預期在緊縮和衰退擔憂間的搖擺和分歧。

針對此次會議的具體內容、尤其是對未來資產的可能影響,我們點評如下。

一、9月加息本身符合預期;但加息終點更高,對經濟前景預測更弱

此次會議聲明的變化非常有限,僅有幾處微小措辭的變動,加息75bp在Jackson Hole會議和8月CPI數據后也基本成為市場共識(甚至一度有加息100bp預期),因此市場更為關注的是美聯儲對于未來加息路徑的看法以及在此基礎上對于經濟經濟增長的壓力。

在這一點上,市場并沒有得到太多的安慰。盡管中性利率維持在2.5%不變,但是委員們給出的點陣圖中位數卻從6月FOMC的3.4%左右大幅上調至這次會議的4.4%左右,這意味著相比當前的基準利率水平,多數委員預計還有至少超過100bp甚至125bp的加息,也就意味著余下兩次會議(11月和12月)需要分別加息50bp甚至還有一次75bp加息。CME利率期貨預期兩次會議分別需要加息50bp。此外,對于2023年的利率水平也由6月FOMC的3.8%大幅上調至4.6%。

這一水平比我們依據通脹水平測算的年底4.25%左右的終點要略高。我們通過匹配通脹和加息路徑、以及泰勒規則兩種方法測算,年底的加息目標可能在4.25%左右(《通脹、加息與利率》)。此次點陣圖公布的年底4.4%結果比我們預計的這一水平和市場在會前預計的4.25~4.5%都要略高一些。考慮到美聯儲同時給出的PCE預測還低于我們測算所匹配的水平(此次會議將年底PCE通脹的預測從5.2%上調至5.4%,我們測算為6%左右),這可能說明美聯儲委員們對于通脹的容忍度在降低,希望更多前置和激進的加息來快速達到抑制通脹的目的,因此也說明了美股的負面反應和美元的大漲。

對經濟前景的看法更為謹慎。在更為激進的加息路徑下,美聯儲也相應的調低了對于增長的預期,2022年的實際GDP增速從6月的1.7%大幅下調至0.2%,反映了前兩個季度的環比負增長。同時,鮑威爾在會后新聞發布會上也表示,隨著激進加息的推進,軟著陸的可能性在減少(The chances of a soft landing are likely to diminish),并表示不知道是否會造成衰退(No one knows whether this process will lead to a recession)。這一對增長謹慎甚至沒有信心的表態,增加了市場對于衰退的擔憂,也解釋了長端美債利率為何短暫沖高后快速回落至3.5%。

二、未來路徑:更高已經成為事實,但能否更遠?觀察四季度能否出現退坡轉機

在平衡通脹壓力和衰退風險之間,美聯儲政策一直在努力尋找平衡,資產價格也因此隨之反復擺動。市場擔心,隨著時間的推移和持續的激進加息,這一窗口在不斷收窄。

在當前通脹依然居高不下、8月核心通脹還超預期的情況下,美聯儲無疑只能選擇前者,更高的加息幅度已經成為事實,但問題是能否更久?何時能夠出現加息速度放緩的轉機?顯然,這取決于通脹回落的速度、以及衰退到來的時間。

我們測算通脹三季度維持高位但四季度之后仍有望快速回落。由于缺乏高基數,因此9月之前通脹都難以有效回落。不過,9月之后,快速抬高的高基數、疊加供應鏈約束的不斷緩解(體現為美國進入主動去庫存階段《從庫存和產能周期看美國衰退與盈利壓力》、運價明顯回落、以及PMI交付時間改善)和油價基本維持在當前水平,CPI仍有望從當前的8%左右快速向6%回落。即便內生需求變量(如工資和房租等)更具有粘性,但其影響的更多是從4%到2%的速度(目前通脹扣除掉能源食品和供應鏈影響的實物消費品后,還剩下4%左右)。更何況,即便是看似粘性很大的核心特別是服務價格,多項高頻指標也已經呈現出明顯的回落跡象(如房租、二手車、機票、NFIB價格變動預期等;部分大企業開始裁員等),只不過有一定時滯,仍需要一些時間體現。

與此同時,我們預計四季度后衰退壓力逐步增加。此次加息后,2s10s進一步倒掛至-50bp左右,3m10s還有20bp(3個月美債利率3.3%,10年美債3.5%)。我們測算,隨著加息的推進和增長壓力的增加,3m10s利差、以及實際的融資成本和投資回報率都可能逐步轉向倒掛,而這也可能意味著衰退的壓力在四季度之后上升。

因此,9月之后依然是觀察緊縮力度能否退坡的關鍵時點。如果出現更多通脹回落的跡象,那么市場預期便可以朝著緊縮力度逐步趨緩而增長壓力還沒有完全升級的方向演繹,相反則可能給市場帶來更大的壓力。在這個過程中,最大的下行風險依然來自意外的供給沖擊,意外供給沖擊的出現,不僅會使得通脹路徑失控,將美聯儲逼到墻角,也會進而給增長帶來更大壓力,進而給市場帶來更大的下行風險(《通脹、杠桿與資產定價》)。

三、資產影響:現金繼續跑贏;關注“便宜錢”減少的連鎖反應

從資產影響角度,此次會議強化了短期的緊縮預期,可能會增加市場對于緊縮和增長壓力的擔憂。因此,在10月高基數能夠推動通脹出現有效回落之前,當前的局面難以完全緩解,我們維持8月以來現金(美元)繼續跑贏的看法(《現金短期或再度跑贏:海外資產配置月報(2022-08)》、《轉機或要待四季度:海外資產配置月報(2022-09)》)。

1)美股估值保護不足仍可能面臨一定回調需要。當前16倍均值附近的估值,無法得到分母端的支持但分子端盈利的擔憂可能因為快加息而升溫,我們測算的合理估值為14~15倍左右;不過,我們也沒有轉向徹底的悲觀,主要是考慮到不是深度衰退的假設下,盈利的下調幅度可以被后續退坡的貨幣政策所對沖。2)美債利率受制于強加息和增長弱的雙重影響可能沖高(例如3.7%~3.8%)但也難以長期維持高位,3.5%附近依然是一個相對約束。不過,短端利率和實際利率可能仍會上行。3)美元偏強,緊縮的貨幣政策、相對增長優勢、進口需求減弱和收緊的離岸美元流動性都可能給美元繼續提供支撐;4)黃金在通脹和衰退擔憂下可能得到一定支撐,但我們依然認為不具備大幅超配的價值。

此外,還需要關注美元持續走強和全球離岸美元流動性持續收緊(“便宜錢”減少)帶來的連鎖反應,主要新興市場匯率貶值只是其中一個最直接也最顯性的體現。在美元融資成本抬升的背景下,那些缺乏未來現金流確定性能力同時資產負債表不穩健的“邊緣資產”將會繼續受損、承受資金流出壓力,尤其是關注其中的灰犀牛演變成黑天鵝的風險。相反,現金流回報和資產負債表穩健的“核心資產”將會繼續成為資金選擇不多的避風港,但也要注意估值偏高的問題(《“便宜錢”消失的全球資產定價影響》)。

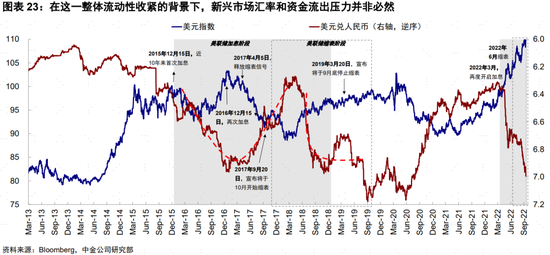

在這一整體流動性收緊的背景下,新興市場匯率和資金流出壓力并非必然、也并非完全取決于自身貨幣政策的松緊。被動的緊縮治標不治本,寬松的貨幣條件如果能夠有效的傳導到增長,反而可以抵消匯率貶值壓力,但如果無法得到有效的傳導轉化為增長的話,淤積的流動性反而會帶來更大的壓力。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)