意見領袖 | 邵宇、陳達飛

美聯儲9月例會召開在即。自8月核心CPI數據發布至今,美股、美債又經歷了一波恐慌,10年美債收益率突破3.5%,且漲勢未止。我們現在對于利率的大部分聯想都還在“大緩和”和“大衰退”時代。我覺得有必要再往前看看。需要回答的問題是:(1)通脹還會持續多久;(2)除了通脹之外,過去40年決定利率下行的結構性因素變了嗎,哪些因素變了,哪些沒變?

本文為筆者前期寫作的利率專題。第一節描述了全球700年利率史(利率:野蠻與文明,戰爭與和平——700年全球利率史),從利率史中看文明。應讀者要求發第二節,描述美國利率兩百年史,重點是二戰后的一個長周期,涵蓋了美債的一輪大熊市+大牛市,對思考當下提供了一個參照系。

“歷史可以演示更大區域范圍內更多不同的利率,而重點卻仍然是最先進商業國度最佳信貸的主要長期和短期市場利率”[1],因為它們是資產定價的錨。光榮革命前后分別是荷蘭和大英帝國的國債利率,一戰后變為美國國債,其他國家國債利率可由美國對應期限國債收益率加上風險溢價得到。所以,二戰結束以來,市場化和開放度較高的經濟體的利率走勢較為同步,貨幣當局在加息與降息的選擇上,也有一定的聯動性。這就是富田俊基所描述的“北斗星的作用”(富田俊基,2016,p.20)。

美國利率長波

獨立戰爭后,美國仍然保留了大英帝國對待信貸和利息的傳統。商業貸款是合法的,個人消費貸款被認為是可恥的。適度的利率是受歡迎的,高利貸被明令禁止。英國高利貸法確定的6%利率上限在美利堅的大部分州得以保持,直到20世紀50年代才被廢除。所以,此前的150多年,美國高等級長期債券極少出現6%以上的利率。從獨立戰爭到二戰結束,美國利率的長期趨勢是下降的,階段高點和低點都越來越低(圖8.6)。由是觀之,2008年以來的低利率環境或只是歷史的慣性。

圖8.6:康波與美國(長期優質債券)名義利率走勢

數據來源:Schmelzing,2020,WIND,東方證券

說明:第四輪康波被70年代的“滯脹”中斷,80年代初得以延續。也有觀點視ICT產業革命未第五輪康波。

19世紀30年代以來,美國高等級債券名義利率經歷了3個完整的長周期:

第一個長周期為1832-1899年,時長67年。利率峰值出現在1861年(6.82%),上升與下降周期時長分別為29年和38年[2]。與峰值相比,至1899年,利率(3%)降幅達56%。

第二個長周期為1899-1946年,時長47年。利率峰值出現在1919年(5.4%),前20年為上升周期(債券熊市),后27年為下降周期(債券牛市);1946年是21世紀以前美國利率的歷史性低點,長期國債利率僅為2.1%。兩次世界大戰均為周期的拐點,只是一戰是高位拐點,二戰是低位拐點。二戰期間的低利率不符合歷史規律,但兩次戰爭之后的走勢卻符合國際政治和經濟形勢。一戰后國際政治陷入霸權解體危機(金德爾博格陷阱),經濟遭遇“大蕭條”,二戰后則是美國治下的黃金時代。

期間,一件影響深遠的事件是美聯儲于1914年建立。它改變了美國貨幣市場結構,也能對二戰期間的低利率提供解釋。通過集中儲備金、設立最后貸款人機制,貨幣市場短期利率的波動性大幅下降。設立美聯儲的初心是便利短期商業交易,但一戰的爆發賦予了美聯儲一定的政治責任。羅斯福新政、大蕭條[3]和二戰都強化了這一任務。“用非常低的利率來促進全面就業,已經成為一個政治目標”[4]。從1937年[5]開始,到1951年3月財政部與美聯儲就撤回支持國債價格政策達成協議之前[6],美聯儲實施的是支持長期國債價格的政策(富田俊基,2015,p.544)[7]。2.5%是(25年期)長期國債目標利率上限。當時,甚至有人提議羅斯福總統在1942年1月的預算演講中提示2.5%的利率上限,以穩定市場預期。低利率能降低財政部的利息負擔,如同2008之后,雖然美國國債存量不斷攀升,但利息負擔(利息支出/財政收入)卻在下行,美聯儲對于財政可持續性功不可沒。富田俊基強調,美聯儲干預國債價格的政策不具有可持續性,尤其是在政策利率背離市場利率的情況下。因此,也不宜過分強調美聯儲的利率控制能力。

第三個長周期為1946年至2020年,時長74年。峰值出現在1981年,前35年為上升周期,是美國歷史上最長的債券熊市。后39年為下降周期,也是美國歷史上最長的債券牛市。下降過程主要是在2008年之前完成的,此后10年期美債利率大部分時間在3%以下運行,期間受經濟周期和美聯儲政策影響而波動。受新冠疫情的影響,降至0.55%的歷史性低位。疫后復蘇和大宗商品價格提升了通脹預期。除非美聯儲將來實施負利率,否則本輪利率周期大概率已見底。

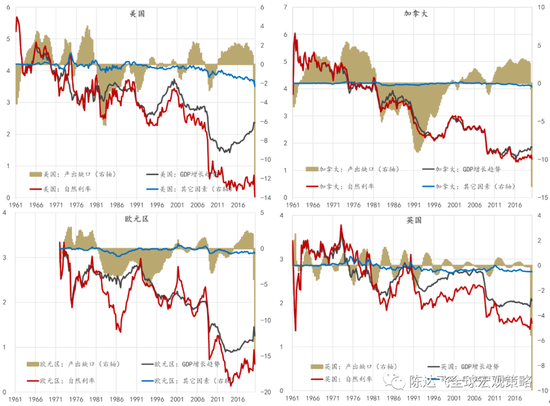

美國利率長周期與經濟長波(康德拉季耶夫周期)高度重疊,兩者的上升周期也有一定的同步性[8]。還沒有足夠的樣本來證實兩者的聯系,但邏輯上并非沒有一致性。利率的本質是貨幣或資本的成本,其高低依賴于(預期)投資回報率或利潤率,這也就是為什么無風險收益率與經濟的潛在增長率高度相關。歸根到底,包括政府在內的所有行為人能夠承擔的融資成本都依賴于經濟增長,美國政府部門二戰結束后近30年的去杠桿就是建立在名義GDP增長率長期高于十年期國債收益率基礎之上的。60年代以來,美國、加拿大、英國和歐元區的自然利率[9]就是與經濟的趨勢(或潛在)增長率同步下行(Holston et al., 2017)。并且,后者在大多數時間里對前者有極強的解釋力(圖8.7)。2008年大危機以來,利率降至歷史性低位與經濟增長停滯直接相關(Rachel等,2019)。故潛在增長率[10]是理解利率長期趨勢的關鍵因素。對于短期波動,則主要源自貨幣金融條件和風險溢價(含通脹風險)的擾動。在潛在增長率的決定因素中,勞動力數量、勞動生產率、財政政策(Laubach, 2009;Rachel和Summers,2019)和儲蓄率都至關重要。

圖8.7:美國、加拿大、歐元區和英國的自然利率及其分解

數據來源:紐約聯儲,根據Holston et al.,2017計算[11],筆者繪制

說明:其他因素即殘差項。

根據預期理論,長期利率等于未來短期即期利率的期望值。經驗證據并不支持這一理想模型。流動性偏好理論認為,還應該加上具有時變特征的風險溢價。對于美國國債而言,風險溢價的主體部分是通脹風險,流動性風險和違約風險幾乎可以忽略不計。所以,潛在經濟增長率和通脹預期是影響美債收益率的兩大關鍵因素。前者可分別從總需求和總供給(AD-AS)兩端進行分析,后者主要取決于需求側擾動產生的實際增長對潛在增長的偏離,即產出缺口,它具有明顯的路徑依賴。2008年金融危機以來,量化寬松和扭曲操作(Operation Twist)工具使得美聯儲對長端利率的影響顯著增強。

歷史性債券熊市:1946-1981

1947年,美聯儲開始分步退出戰時利率體制,短期國庫券和5年內中期國債利率開始上升。1951年協議達成之前,長期利率仍處于2.5%目標以下,此后緩慢提升,至50年代末達到4.5%。1960-1965年保持平穩,此后快速提升至歷史高位。整個上升周期,長期國債收益率從2.5%上漲到了15.6%,增長了1320個基點;穆迪BAA級企業債收益率從3.17%升到了17.19%,增長1400個基點(圖8.8);一張票面利率為2.5%、期限為30年的債券,1946年的價格為101元,1981年9月只有17.125元,降幅達83%(圖8.9),與大蕭條期間道瓊斯指數的跌幅(89%)相近,堪稱債市“大蕭條”。下降期主要分布在1981-2011年,并非一蹴而就。2011年以來,10年期國債收益率基本在3%以下低位震蕩,新冠疫情期間降至0.55%的歷史性低位。

圖8.8:二戰后美國利率走勢

數據來源:CEIC,東方證券(陰影部分為NBER衰退周期)

圖8.9:美國戰后債券熊市的足跡(1946-1981)

數據來源:霍默與西勒,《利率史》,東方證券

根據驅動因素的不同,可將上升期拆分為兩階段進行分析。第一階段(1946-1973)與真實繁榮相連,貫穿于戰后黃金時代,由經濟內生力量驅動。在凱恩斯主義的指導下,西方國家普遍采用積極的需求管理政策追求低失業率。第四次科技革命帶來的真實繁榮與需求側形成正反饋。本階段的宏觀經濟特征是:經濟高速增長,物價平穩,(不同分位數)工資同步增長,匯率保持穩定,資本嚴格管制,失業率持續下降,貧富分化收窄。在總需求-總供給模型(AD-AS)中,對應的是總需求和總供給雙擴張。經濟繁榮刺激了信貸需求,但在金匯兌本位制的約束下,通脹并未“脫韁”。1965年之前,核心CPI同比增速基本位于2%以下,此后,受越南戰爭升級和約翰遜“偉大社會計劃”(包含1966年《勞動法》修正案提高最低工資)的影響,通脹開始攀升,至1970年底增至6.5%,而后下行。

第二階段(1973-1981)的利率走勢已經遠遠突破了歷史趨勢,這與1973-1974年和1979-1981年兩次石油危機的外生沖擊有直接關系。1973年10月6日午后,埃及和敘利亞分別從南北兩個方向同時向以色列發起進攻,第四次中東戰爭爆發。19日,美國國會通過了向以色列提供22億美元的緊急軍事援助法案,激怒了費薩爾國王。沙特立即宣布對美國實行石油禁運,同時削減10%的石油產量[12]。緊隨其后,共有10個阿拉伯國家宣布對美國實施石油禁運。至此,阿以戰爭、提價、禁運和減產促成的第一次石油危機全面爆發,原油價格從1973年的每桶不到3美元漲到了1974年的13美元,高峰時超過20美元。直到1974年3月18日,阿拉伯國家才宣布結束對美國的禁運,原油價格漲幅趨緩。但好景不長,1978年開始發酵的伊朗伊斯蘭革命成為油價飛漲和第二次石油危機的導火索。當年10月份,伊朗最主要的石油區菲爾茲爆發大罷工。11月,伊朗石油出口從此前的每天450萬桶銳減到100萬桶,12月底完全停止出口。全球原油均價從1978年的14美元/桶漲到了1979年的35美元,1980年底最高峰時,油價達到了45美元。戰后經濟復蘇高度依賴石油化工產業提供的能源支持,原油價格上漲帶來輸入性通脹,名義利率也隨之“沖上云霄”,十年期以上長期國債收益率均升至美國建國以來的最高水平。

本階段宏觀經濟運行的特征是:經濟衰退+通貨膨脹+工資分化+失業率上升,這是典型的供給曲線左移占主導的結果(需求曲線小幅左移或右移)。綜合來說,推動戰后全球利率時序上行和債券大熊市主要因素有三個:第一,戰爭重創全球產業,百廢待興,工業基礎亟待重建,被中斷了的第三次科技革命與第四次科技革命在戰后快速擴散,除科技要素外,戰后嬰兒潮還增加了勞動供給,這些因素都從供給側提供了動量;第二,1970年代之后,另外兩個力量將熊市推向新高度,一個是信用貨幣體制在全球的建立,另一個是石油價格保障引發“滯脹”,前者改變了貨幣和流動性環境,后者中斷了經濟增長的黃金時期,兩者共同導致的大通脹將名義利率推向峰值;第三,1980年代之前,西方主要國家不同收入階層的收入普漲,貧富分化收窄,“供給創造需求”的邏輯成立;供求兩方面的結果就是全要素生產率、GDP增速和企業利潤都同步上行,中性利率也隨之上行。

歷史性債券牛市:1981-2020

經濟“滯脹”帶來的次生影響是理解利率下降的關鍵。它宣告了凱恩斯主義的失敗,新自由主義成為主流意識形態。1973年布雷頓森林體系徹底瓦解,人類進入純主權信用貨幣時代,貨幣失錨,供給彈性區域無限。金融自由化消除了“Q條例”利率上限約束,資本流動的管制大為放松,匯率開始浮動。另一個值得注意的變化出現在勞動力市場。1971年實施、1973年松綁的工資控制政策是此后工資增長停滯的基礎。此前是共同富裕,此后貧富分化加劇。1974年以來,美國生產行業的非管理崗位工人平均報酬漲幅僅為24%,但收入最高的20%的勞動者漲幅卻超過了100%,前1%漲幅近250%。工資收入差距之外,財富分配的不均等更為嚴峻。這對需求側形成長期壓抑。美國為應對競爭歐洲國家和日本的競爭,開始將產業遷往新興市場國家,資本和產業轉移推動其成為全球經濟新增長極。70年代中后期,美國進入了“被追趕階段”(Richard Koo,2018)。

與上升周期一樣,美國長期債券利率從1981年的15%降至2020年的0.5%也不是一蹴而就的。債券長牛行情中也經歷了多輪中短期的熊市,其形成的邏輯基本可以看作是熊市邏輯的扭轉。

供給側。首先,由于大宗商品和工資與通脹高度相關,1980年以來,大宗商品價格回落和工資增長停滯直接推動通脹下行(圖8.10)。一方面,標準普爾-高盛商品指數在1980年達到峰值后持續下行,至1999年,降幅超過50%。另一方面,原油價格在1979年11月突破40美元/桶之后便進入下降區間。1985年12月,OPEC內部分裂,原油價格暴跌,至1986年7月,WTI原油價格已跌至9美元,8個月間跌幅達69%。美國CPI通脹率至1986年底已跌至1.1%[13]。另外,工資增長停滯和收入分化也是重要原因。

圖8.10:1980年以后要素價格(石油與工資)的停滯

數據來源:CEIC,Richard Koo,2018,p.65,東方證券

其次,人口結構的老齡化是西方國家的普遍現象,拐點出現在1980年代初期。這有三個含義:(1)(內生的)勞動力供給下降;(2)儲蓄下降;(3)人口結構會通過知識和創造力等因素影響科技創新能力,因為不同年齡人群的學習能力和創造性思維是不一樣的。相比于老雇員在傳統行業積累的經驗,對于新經濟來說,年輕人的創造性和學習的新知識可能更重要。信息與通信技術類的新經濟公司的一個突出特點就是傾向于雇傭年輕雇員(拉讓尼克,2016)。從全球化角度來說,冷戰后,原社會主義陣營國家加入到全球產業鏈,補充了西方國家的勞動力,但卻對美國本土勞動力價格形成了壓抑,原因在于就業崗位的流失。2015年前后,全球人口結構(生產者/消費者比例)出現拐點,勞動數量不足將成為長期矛盾,這是工資上漲的一個必要條件。

最后,1980年代初以來,全要素生產率(TFP)增速持續下降,進入21世紀之后,部分發達國家(如意大利)經常性的出現負增長(圖8.9)。TFP增長的主要來源是科技創新、制度創新、基礎設施建設和產業集聚等等,尤其重要的是科技創新,它也是經濟持續增長的最重要的動力源。索洛認為,經濟增長的80%都是來源于技術進步。1980年代開啟的微電子革命加速了互聯網和計算機產業的擴散,也使得西方國家擺脫了經濟滯脹,并進入到1990年代的大緩和時期。2000年互聯網泡沫之后,信息與通信技術(ICT)革命繼續演化,引領人類進入移動互聯網時代,谷歌、臉書和蘋果等脫穎而出。但其推動力并不能與第三、四次科技革命時期的汽車、煉鋼、石油化工和電器等制造業領域的革命媲美(戈登,2018)。

圖8.11:全要素生產率與發達國家經濟增速下行

數據來源:格羅寧根成長與發展中心,CEIC,東方證券

需求側,表現為資本和技術對勞動的抑制,以及勞動內部的分化,有效需求因此受到壓抑。美國的勞動報酬在GDP分配中的份額在1970年達到峰值后不斷下行。在蛋糕越分越小的同時,勞動者內部的分配越來越不均,富者越富、窮者越窮的趨勢在不斷強化。國內消費需求的低迷疊加海外的競爭,導致資本支出增長也持續下降。所以,供給側與需求側實際上形成了一種負反饋。

信息技術革命加深了貧富分化已成為學界共識,但技術與勞動并不必然不相容,例如二戰后以汽車和石油化工等為代表的技術革命就是與共同富裕一道發生的。關鍵在于社會合約的結構。70年代以來的“新經濟”的一個特征是“組織人”的終結,這種制度安排在美國傳統企業中有較高的覆蓋率。轉型之前的IBM和早期的惠普,都以“零裁員”作為企業社會責任的重要標識。但是,隨著產業鏈的全球化布局,加上來自日本和亞洲“小虎經濟”的競爭壓力,美國新經濟企業一方面將大量勞動崗位“出口”到國外,另一方面還通過“進口”國外的勞動力,或者是用國內年輕的勞動力來替代年長的雇員。這種勞動力替換行為在新經濟中非常普遍,從而導致勞動力市場的不穩定和美國國內就業的減少。再疊加前文所說的養老金制度的轉變,都促進了貧富分化(拉讓尼克,2016)。

新經濟公司的另一個特征是依賴于股票期權吸引高技術人才和管理者。從傳統企業跳槽到新經濟公司,意味著放棄穩定的工作崗位和退休金,故必須有足夠高的期望回報才有吸引力,而創新型企業在初期一般是沒有資金實力高薪聘請員工的,所以,股票期權發揮著非常重要的作用,甚至于在兼并重組中,股票期權也發揮著現金的作用。結果就是,股票期權數占流通股的比重不斷上升,超過10%為常態,思科在2008年金融危機之前甚至超過了20%,惠普也接近20%,其所有者主要集中在公司的高層。

新古典的公司治理理論認為,股東價值最大化有助于緩解代理人問題,實現資源的優化配置。這逐漸成為美國政府和新經濟公司的主流價值觀。因此,股票價格上漲就變成了一種既合理又多贏的“策略”。股價上漲既可以是創新驅動的真實上漲,也可以是投機和操縱帶來的虛假繁榮。在實踐中,投機和操縱發揮著越來越重要的作用。操縱的代表性方式就是縮減雇員、減少分紅和增加回購。在高科技類公司中,如英特爾、微軟和IBM,回購資金超過研發投入是常態。由于管理層大都持有較多的股票期權,用利潤來回購股票,以推升股票價格是最符合其利益的行為。這就是新經濟公司的高管背后天價薪酬的重要解釋。雖然一般員工也可能有期權,但數量較少,結果就是高層與普通員工的收入差異越來越大,與此同時,新經濟公司一般員工與傳統企業員工的收入差異也在擴大。表面上看,美國居民財富中的權益類資產占比較高,也是股市繁榮的受益者,但由于內部人和外部人在信息上存在差異,兩者從繁榮中分享的收益也是不一樣的,貧富分化照樣會拉大。

當前,股票回購的游戲已經不局限于新經濟公司,而是擴散到了幾乎所有的上市公司,已經成為一種常態化的操作。2008年金融危機之后,在長端利率和企業債務融資成本不斷下降的情況下,通過發行低成本的債券并回購股票的行為在美國非常流行,這是后危機時代美股長牛的重要解釋(Rixtel & Villegas,2015)。據統計,2012年至2019年,美國上市公司回購金額超過了4萬億美元。上市公司用利潤回購股票是勞動對資本的一種轉移支付,因而是理解過去半個世紀“勞動抑制”和資本/收入比不斷上升的重要線索,也為理解有效需求持續不足提供了一個重要的微觀視角。

還有一個常被忽視的財富轉移方式是金融危機。資產價格泡沫都與杠桿是孿生的,而加杠桿最顯著的往往是收入最低的階層,這在2008年前美國的房地產泡沫中最為明顯(邁恩和蘇非,2015)。債務合約具有名義剛性,債務人在收獲資產升值全部收益的同時,也承擔著所有資產價值縮水的風險,同時,債務償付的優先級高于股權,所以,在資產的市場價值下跌到負債賬面價值之后,債務人就面臨著被清算的風險。以2008年金融危機為例,這是一次典型的房地產抵押貸款違約引起的金融危機,誰又是房地產泡沫破裂的主要受害者?邁恩和蘇非(2015)將美國居民按收入高低分了5檔,并描述了各組別的資產負債結構。結果發現,收入最低的20%人群的杠桿率(負債/資本比)高達80%,而最富有的20%人群正好相反,其金融資產和房屋資產占總資產的比例超過了80%,在金融資產中,有很大一部分是債券。次貸危機期間,房地產價值蒸發了5.5萬億美元,而在2007-2012年間,債券價格上卻漲了30%。富裕階層與貧窮階層資產負債表結構的差異以及危機前后不同類型資產價格的表現是探討金融危機的財富效應的鑰匙。大多數金融危機都會使得財富向富裕階層集中。

名義利率的走勢主要取決于經濟增長和通脹。二戰后,10年期美債收益率與美國潛在(名義)GDP增速[14]、名義GDP增速和核心CPI通脹率的走勢有較高的一致性,峰值出現在1970年代。利率上升周期的第一階段是建立在供給側與需求側正反饋產生的真實繁榮基礎上的,第二階段則源自石油危機帶來的負向供給沖擊。下降周期的經濟解釋正好相反,經濟增長內生動能不足,需求側受到壓抑。根據薩默斯的解釋,需求曲線下移是2008年之后經濟停滯和通脹預期低迷的主因,進而決定了利率的走勢。作為一個整體, 在可預見的未來,工業化國家的經濟仍將處于長期停滯狀態,經濟復蘇之路將非常漫長。如果不是財政赤字的擴大,實際利率會遠低于目前略低于零的水平(Rachel和Summers,2019)。

(本文作者介紹:東方證券首席經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。