文丨明明債券研究團隊

核心觀點

由于美國國內面臨高通脹和低失業率的情況,盡管技術性衰退已至,但實質性衰退尚未真正到來。回溯1980年以來美國實質性衰退背景下的海外大類資產表現后,結合當前宏觀經濟的實際情況,我們認為:(1)盈利端的壓力或將使得美股繼續承壓,見底信號可能需待明年美聯儲貨幣政策轉向;(2)美債見頂時點將在美聯儲停止加息前夕,隨后由于經濟惡化美債利率將面臨較大的下行壓力;(3)經濟衰退對于美元指數構成的下行壓力有限,歐洲地區疲軟的經濟基本面或將使得美元指數在年內保持高位運行。

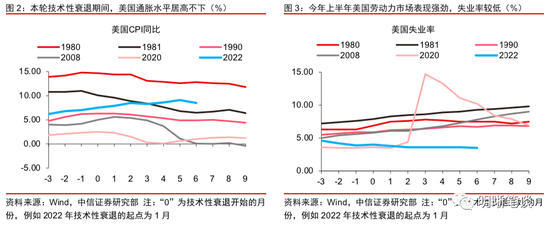

技術性衰退后,實質性衰退何時到來? 歷史上看,美國經濟的技術性衰退和實質性衰退往往相伴而行,經濟出現技術性衰退信號的時期最終都被NBER定義為了經濟衰退。且大部分情況下,技術性衰退的信號要滯后于實質性經濟衰退,即技術性衰退往往出現在整個經濟衰退周期的末段。2022年一、二季度美國經濟進入技術性衰退,但美國通脹體現出了較大的粘性,絕對水平居高不下、以及美國勞動力市場表現強勁,失業率較低等因素,美國經濟的實質性衰退尚未到來,但多項指標都預示著美國經濟或于明年步入實質性衰退的風險很高,并且也存在今年年底步入衰退的可能性。此次實質性衰退的時點或滯后于技術性衰退。

衰退周期的大類資產表現如何演繹? 從完整的衰退周期看,由于宏觀經濟疲軟對于需求以及企業盈利等方面的沖擊明顯,以股票和大宗商品為代表的風險資產表現較差;黃金和美債在經濟衰退周期中取得了良好表現;美元指數的表現則相對平穩。從衰退周期不同時點來看:股票資產或在衰退開始前便提前反應,而大宗商品在衰退周期的下跌時間更為持久;衰退周期開啟初期黃金漲幅明顯,美債在實質性衰退到來前便就顯現出較高的配置價值,隨著衰退的逐步深入其或也能夠帶來持續收益。

海外大類資產的拐點或將何時到來?(1)美股——近期的美股反彈或主要由估值驅動,美聯儲緊縮力度不減的情況下,美股波動性有所加劇。下半年隨著經濟向著實質性衰退邁進,盈利端的壓力或將使得美股繼續承壓,見底信號可能需待明年美聯儲貨幣政策轉向;(2)美債——對于美聯儲貨幣政策的緊縮預期和通脹預期或仍為美債利率形成支撐,預計見頂時點將在美聯儲停止加息前夕,隨后由于經濟惡化美債利率將面臨較大的下行壓力;(3)美元指數——美國和歐元區之間在經濟周期和貨幣政策周期的分化,為美元指數的強勢提供支撐。冬季臨近,歐元區經濟或仍將面臨能源危機帶來的巨大挑戰,盡管美國經濟逐步走向衰退是美元指數的下行風險,但歐洲經濟的疲軟或將使得美元指數在年內繼續保持高位運行。

風險因素:美國通脹超預期變動導致美國貨幣政策超預期;美國經濟下行節奏超預期。

正文

由于美國國內面臨高通脹和低失業率的情況,盡管技術性衰退已至,但實質性衰退尚未真正到來。回溯1980年以來美國實質性衰退背景下的海外大類資產表現后,結合當前宏觀經濟的實際情況,我們認為:(1)盈利端的壓力或將使得美股繼續承壓,見底信號可能需待明年美聯儲貨幣政策轉向;(2)美債見頂時點將在美聯儲停止加息前夕,隨后由于經濟惡化美債利率將面臨較大的下行壓力;(3)經濟衰退對于美元指數構成的下行壓力有限,歐洲地區疲軟的經濟基本面或將使得美元指數在年內保持高位運行。

技術性衰退后,實質性衰退何時到來?

歷史上看,美國經濟的技術性衰退和實質性衰退往往相伴而行,即經濟出現技術性衰退信號的時期最終都被NBER定義為了經濟衰退。以“美國實際GDP環比折年率連續兩個季度錄得負增長”作為“技術性衰退”的判斷依據,結合美國商務部經濟分析局(NBER)所定義的經濟衰退時期,回顧1970年-2021年的美國經濟衰退周期。在此期間,美國一共經歷了8次經濟衰退,其中7個時期均出現了技術性衰退信號。且大部分情況下,技術性衰退的信號要滯后于實質性經濟衰退,即技術性衰退往往出現在整個經濟衰退周期的末段。

今非昔比的宏觀經濟環境或導致美國此輪的經濟衰退滯后于技術性衰退信號。2022年一、二季度美國經濟進入技術性衰退,但在通脹、失業率以及美聯儲貨幣政策等方面與以往各次衰退差異較大。一是本輪技術性衰退期間,美國通脹體現出了較大的粘性,絕對水平居高不下。8月26日,美聯儲主席鮑威爾在Jackson Hole全球央行年會上關于抗擊通脹的演講,也再次彰顯了美聯儲在通脹方面的鷹派立場;二是今年上半年美國勞動力市場表現強勁,較低的失業率反映出當前美國尚未進入實質性衰退。結合我們在《債市啟明系列20220826—不容忽視的美國經濟衰退信號》對于各項美國經濟衰退領先指標的分析,美國經濟或于明年步入實質性衰退的風險很高,并且也存在今年年底步入衰退的可能性。此次實質性衰退的時點或滯后于技術性衰退。

衰退周期的大類資產表現如何演繹?

從完整的衰退周期看,風險資產表現較差。在1980年以來的6個美國經濟衰退周期中:(1)由于宏觀經濟疲軟對于需求以及企業盈利等方面的沖擊明顯,以標普500為代表的股票指數和以標普高盛商品全收益指數為代表的大宗商品指數表現都較差,其中大宗商品指數的平均收益率更低,讀數為-11.9%;(2)黃金和美債在經濟衰退周期中取得了良好表現,倫敦金現的平均收益率高達9.2%,彭博美國國債指數平均上漲7.4%(未考慮1981-1982年的極端值);(3)美元指數的表現則相對平穩,因為除了與美國本身的經濟基本面掛鉤,加權指數的特征也使得其變動還需考慮歐元區、英國、日本等其他經濟體的強弱。

衰退周期不同時點下的大類資產表現也各不相同,衰退周期開啟初期黃金漲幅明顯,美債在實質性衰退到來前便就顯現出較高的配置價值。從1980年-2021年以來的6次美國經濟衰退周期來看(考慮到經濟衰退周期的數據相對有限,因此對于收益率的表現也需結合平均值、中位數等多個維度):(1)股票——在衰退周期開啟前的一個月到開啟后的兩個月內,標普500指數跌幅明顯,而隨著經濟持續衰退,貨幣政策寬松預期等因素或帶動美股市場企穩反彈;(2)大宗商品——相較于股票資產,經濟活動的蕭條對于大宗商品需求的沖擊更為明顯,其下跌的持續時間也相對更長;(3)黃金——衰退周期開啟初期,黃金實現了較大的漲幅,其配置價值在大類資產中也相對較高;(4)美元——美國經濟基本面的下行導致美元指數在衰退開始初期持續回調;(5)美國國債——由于經濟衰退、央行采取寬松操作的預期等因素,美國國債在實質性衰退到來前便就顯現出較高的配置價值,隨著衰退的逐步深入其或也能夠帶來持續收益。

海外大類資產的拐點或將何時到來?

美股——近期的美股反彈或主要由估值驅動,美聯儲緊縮力度不減的情況下,美股波動性有所加劇。下半年隨著經濟向著實質性衰退邁進,盈利端的壓力或將使得美股繼續承壓,見底信號可能需待明年美聯儲貨幣政策轉向。今年6月中旬以來,估值驅動帶動標普500指數和納斯達克綜合指數出現反彈行情,6月16日-8月25日兩大股指漲幅分別錄得14.5%和18.7%。而隨著8月26日鮑威爾在Jackson Hole全球央行年會上發表鷹派演講,當日兩大股指應聲下跌,跌幅均在3%以上。考慮到短期內美國經濟還未滑落至全面衰退,市場對于美聯儲貨幣政策的預期變動或導致美股波動性加劇。隨著三季度經濟數據的陸續披露,美國經濟料將向著實質性衰退邁進,結合以往的歷史經驗,在經濟陷入實質性衰退的初期,盈利端的壓力或將使得美股繼承壓明顯,見底信號或需待明年美聯儲貨幣政策轉向。

美債——對于美聯儲貨幣政策的緊縮預期和通脹預期或仍為美債利率形成支撐,預計見頂時點將在美聯儲停止加息前夕,隨后由于經濟惡化美債利率將面臨較大的下行風險。短期來看,強通脹粘性和低失業率使得美聯儲繼續收緊貨幣政策,尚未企穩的通脹預期和仍然偏高的實際利率為短期內的美債收益率構成支撐,或需等到此輪美聯儲停止加息確定性較高時才能觸頂。從經濟基本面來看,隨著今年年底或明年美國經濟衰退風險日漸走高,并帶動美聯儲政策出現轉向信號,那么即使屆時降息操作可能還未開始,通脹預期和實際利率的回落或帶動美債收益率調頭向下,美債或能成為經濟衰退期中相對增值的資產。

美元指數——美國和歐元區之間在經濟周期和貨幣政策周期的分化,為美元指數的強勢提供支撐。冬季臨近,歐元區經濟或仍將面臨能源危機帶來的巨大挑戰,盡管美國經濟逐步走向衰退是美元指數的下行風險,但歐洲經濟的疲軟或將使得美元指數在年內繼續保持高位運行。經濟方面,從制造業PMI來看,雖然美國和歐元區的制造業PMI都呈現下行趨勢,但歐元區已經率先回落至榮枯線以下。隨著冬天的來臨,歐洲各國能源壓力增大,加息對經濟的壓力逐步體現,能源價格的上漲將在推升歐洲各國進口金額的同時增加企業成本使出口承壓,導致各國貿易順差減小或逆差增大,對貨幣造成一定的壓力,進而為美元維持高位提供一定的支撐;貨幣政策方面,美國繼續大幅收緊貨幣政策,歐元區雖也在向緊縮轉變,但加息力度或不會超出美聯儲。綜上來看,結合前幾輪衰退周期的歷史經驗,美國經濟逐步走向衰退對使得美元指數的強勢或將有所緩和,但考慮到此輪周期下歐洲經濟也面臨較大的下行壓力,預計美元指數在年內或仍難言拐點,整體將保持高位運行。

風險因素

美國通脹超預期變動導致美國貨幣政策超預期;美國經濟下行節奏超預期。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)