經(jīng)典重溫:歐洲能源之殤(國金宏觀·趙偉團(tuán)隊(duì))

趙偉宏觀探索

報(bào)告要點(diǎn)

俄烏危機(jī)導(dǎo)致的能源漲價(jià),激化了歐洲能源體系固有的脆弱性。為了加速擺脫對俄羅斯能源依賴,歐洲的權(quán)宜之計(jì)能否奏效?最新梳理,供參考。

歐洲能源高度依賴進(jìn)口,綠色轉(zhuǎn)型乃大勢所趨

歐洲能源體系自給率極低、高度依賴進(jìn)口,近年向綠色能源轉(zhuǎn)型。歐洲一次能源消費(fèi)量極大,不過天然氣、石油、煤炭等傳統(tǒng)能源產(chǎn)量較低,對外依賴度極高。歐洲能源進(jìn)口中,大約4成天然氣、3成原油、5成煤炭均來自俄羅斯供應(yīng)。為了降低能源對外依存度及推進(jìn)碳減排,歐洲加快能源轉(zhuǎn)型,可再生能源供電占比快速升至40%。作為碳中和路徑下的過渡能源,天然氣發(fā)電量占比也有所抬升。

地緣沖突加劇導(dǎo)致的能源價(jià)格上漲,激化了歐洲能源體系固有的脆弱性。由于能源轉(zhuǎn)型“激進(jìn)”及綠色能源波動較大,歐洲能源體系變得更加脆弱,對俄羅斯天然氣等傳統(tǒng)能源的依賴度反而繼續(xù)上升。自俄烏戰(zhàn)爭爆發(fā)以來,美歐等多個經(jīng)濟(jì)體陸續(xù)加碼對俄制裁,使得俄烏局勢加劇惡化。地緣沖突加劇下能源供給受限,使得歐洲能源漲價(jià)壓力加劇凸顯,進(jìn)一步激化了歐洲能源體系固有的脆弱性。

脆弱的能源體系,對歐洲經(jīng)濟(jì)的制約在加大

近期能源價(jià)格的飆漲,導(dǎo)致歐洲部分上游企業(yè)生產(chǎn)成本大幅抬升,嚴(yán)重侵蝕利潤、打壓生產(chǎn)景氣。包括電解鋁、精煉鋅、化肥在內(nèi)的部分上游行業(yè),能源成本占總生產(chǎn)成本的比重很高。對于這些行業(yè)而言,能源價(jià)格飆漲的背景下,相關(guān)企業(yè)只能被迫減產(chǎn)、甚至停產(chǎn)。例如,美國鋁業(yè)在西班牙的公司直接停產(chǎn),關(guān)閉22.8萬噸產(chǎn)能;德國鋁業(yè)巨頭Trimet也宣布,因電價(jià)過快上漲計(jì)劃減產(chǎn)30%。

能源漲價(jià)對歐洲居民部門造成的沖擊更大,尤其是低收入居民深受其苦。相比企業(yè)部門,歐洲居民部門受到的能源漲價(jià)沖擊明顯更大。以德國為例,家用天然氣價(jià)格,相當(dāng)于工業(yè)天然氣價(jià)格的3倍左右。同時(shí),歐洲居民電價(jià)也大幅高出工業(yè)用電價(jià)格等。并且,相比美國等,歐洲居民能源消費(fèi)占個人消費(fèi)支出比重已經(jīng)升破10%、明顯偏高。尤其是對于部分低收入居民而言,更是深受能源漲價(jià)之苦。

歐洲能源轉(zhuǎn)型背景下,需警惕通脹演變?yōu)殚L期風(fēng)險(xiǎn)

為了加速擺脫對俄羅斯能源依賴,歐洲推出短期、中期權(quán)宜之計(jì),但難解年內(nèi)能源之殤。歐盟宣布將于2022年把自俄羅斯天然氣進(jìn)口量減少2/3,并將在2030年前徹底結(jié)束對俄羅斯天然氣的依賴。作為權(quán)宜之計(jì),歐洲短期加大儲氣建設(shè),中期重啟核電建設(shè)。但年內(nèi)來看,重啟核電等立法前景尚不明朗,儲氣建設(shè)需耗費(fèi)大量投資、存在落地阻力,LNG進(jìn)口則面臨強(qiáng)力競爭,能源之殤或仍將持續(xù)。

對于政策當(dāng)局而言,歐洲能源轉(zhuǎn)型下的通脹風(fēng)險(xiǎn),很可能演變?yōu)殚L期問題。傳統(tǒng)能源產(chǎn)能萎縮與綠色能源高波動交織影響下,能源價(jià)格高企,可能演變?yōu)槟茉崔D(zhuǎn)型過渡期的新常態(tài)。對于歐央行等政策當(dāng)局而言,能源轉(zhuǎn)型對長期通脹的預(yù)測帶來了顯著的上行風(fēng)險(xiǎn),僅僅“看穿”還不夠、必須積極作為。正因?yàn)榇耍瑲W央行3月大幅上調(diào)通脹預(yù)測,并宣布將提前結(jié)束資產(chǎn)購買計(jì)劃,態(tài)度明顯轉(zhuǎn)“鷹”。

風(fēng)險(xiǎn)提示:俄烏戰(zhàn)爭影響、持續(xù)時(shí)長超預(yù)期。

報(bào)告正文

一、歐洲能源高度依賴進(jìn)口,綠色轉(zhuǎn)型乃大勢所趨

歐洲能源體系具有天然的脆弱性,自給率極低、高度依賴進(jìn)口。全球范圍來看,2020年歐洲一次能源消費(fèi)量接近90艾焦耳,占全球比重的16%,僅次于中國的26%。盡管消費(fèi)量巨大,但歐洲天然氣、石油、煤炭等傳統(tǒng)能源產(chǎn)量較低,對外依賴度極高。歐洲能源進(jìn)口中,大約4成天然氣、3成原油、5成煤炭均來自俄羅斯供應(yīng)。總結(jié)而言,俄羅斯幾乎扼住了歐洲能源供應(yīng)的咽喉。

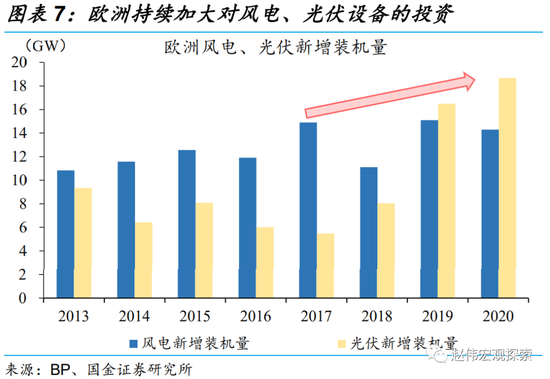

為了降低能源對外依存度及推進(jìn)碳減排,歐洲加快向綠色能源轉(zhuǎn)型。在傳統(tǒng)能源產(chǎn)能日益枯竭的背景下,為了降低能源對外依存度,歐洲布局向綠色能源轉(zhuǎn)型。例如,歐洲持續(xù)加大對風(fēng)電、光伏投資,使得可再生能源供電占比快速升至40%。近年碳減排運(yùn)動的推進(jìn)下,歐洲限制傳統(tǒng)能源投資,持續(xù)減少了煤炭等“非清潔”能源的發(fā)電量。值得注意的是,作為碳中和路徑下的過渡能源,天然氣發(fā)電量占比也有所抬升。

地緣沖突加劇導(dǎo)致的能源價(jià)格上漲,激化了歐洲能源體系固有的脆弱性。因能源轉(zhuǎn)型“激進(jìn)”及綠色能源波動較大,歐盟能源供需近年來一直較為脆弱,例如對俄羅斯能源的依賴度進(jìn)一步上升,大幅推升天然氣價(jià)格。同時(shí),歐洲電價(jià)也“水漲船高”,截至2021年年底,德國、法國、意大利電價(jià)均較1年前高出4倍有余。但俄烏戰(zhàn)爭爆發(fā)以來,美歐等多個經(jīng)濟(jì)體陸續(xù)加碼對俄制裁,使得俄烏局勢加劇惡化。地緣沖突加劇下能源供給持續(xù)受限,使得歐洲能源漲價(jià)壓力進(jìn)一步凸顯,激化了歐洲能源體系固有的脆弱性。

二、脆弱的能源體系,對歐洲經(jīng)濟(jì)的制約在加大

近期能源價(jià)格的飆漲,導(dǎo)致歐洲部分上游企業(yè)生產(chǎn)成本大幅抬升,嚴(yán)重侵蝕利潤、打壓生產(chǎn)景氣。包括電解鋁、精煉鋅、化肥在內(nèi)的部分上游行業(yè),能源成本占總生產(chǎn)成本的比重很高。對于這些中上游行業(yè)而言,能源價(jià)格飆漲的背景下,相關(guān)企業(yè)只能被迫減產(chǎn)、甚至停產(chǎn)。例如,美國鋁業(yè)在西班牙的公司直接關(guān)停22.8萬噸產(chǎn)能;德國鋁業(yè)巨頭Trimet也宣布因電價(jià)上漲減產(chǎn)30%。

能源漲價(jià)對歐洲居民部門造成的沖擊更大,尤其是低收入居民深受其苦。相比企業(yè)部門,歐洲居民部門受到的能源漲價(jià)沖擊明顯更大。以德國為例,家用天然氣價(jià)格,相當(dāng)于工業(yè)天然氣價(jià)格的3倍左右。與此同時(shí),歐洲居民用戶電價(jià)也大幅高出工業(yè)用電價(jià)格等。并且,與美國等其他經(jīng)濟(jì)體橫向?qū)Ρ葋砜矗瑲W洲居民能源消費(fèi)占個人消費(fèi)支出比重超過10%、明顯偏高。尤其是對于部分低收入居民而言,更是深受能源漲價(jià)之苦。

俄烏危機(jī)的沖擊,持續(xù)的時(shí)間可能會很久,加劇歐洲能源供需矛盾。目前來看,俄烏爆發(fā)戰(zhàn)爭后經(jīng)歷了3輪正式談判,其中前兩輪談判達(dá)成了一定共識,但最新的第3輪談判卻鬧得“不歡而散”。以史為鑒,雖然說歷次戰(zhàn)爭的終點(diǎn)都是談判桌,但過程及持續(xù)時(shí)長都無法被預(yù)測。這一背景下,由于俄羅斯供給依舊受限,歐洲天然氣庫存進(jìn)一步去化,并且明顯低于往年正常水平。

三、歐洲能源轉(zhuǎn)型背景下,需警惕通脹演變?yōu)殚L期風(fēng)險(xiǎn)

歐洲短期加大儲氣建設(shè),中期重啟核電建設(shè),都是應(yīng)對能源轉(zhuǎn)型的權(quán)宜之計(jì)。3月8日,歐盟宣布將于2022年將把從俄羅斯進(jìn)口的天然氣減少三分之二,并將在2030年前結(jié)束對俄羅斯天然氣供應(yīng)的依賴。因此,歐盟宣布將加大儲氣建設(shè),2022年投資規(guī)模預(yù)計(jì)將達(dá)到700億歐元,遠(yuǎn)超過過去10年均值的120億歐元。與此同時(shí),歐盟還宣布將加大LNG(液化天然氣)進(jìn)口,與亞太地區(qū)爭搶份額。中期來看,法國等欲重啟核電建設(shè),以強(qiáng)化能源供應(yīng)的穩(wěn)定性。從更長維度來看,歐盟計(jì)劃繼續(xù)加大風(fēng)電、光伏投資。

在努力擺脫對俄羅斯能源依賴的背景下,2022年歐洲能源之殤或仍將持續(xù)。一方面,光伏、風(fēng)電,包括重啟核電等都需要耗費(fèi)較長時(shí)間,難以保證年內(nèi)見效。同時(shí),煤炭等替代能源的供需矛盾不亞于天然氣,價(jià)格漲幅甚至更勝一籌。盡管可以加大LNG進(jìn)口,但由于將面臨日本、韓國在內(nèi)的諸多買家競爭,可能會反過來加劇天然氣漲價(jià)壓力。儲氣方面,由于歐洲不同經(jīng)濟(jì)體對俄羅斯天然氣的依賴度明顯分化,儲氣投資落地前景不明。總結(jié)來看,在缺少俄羅斯能源供應(yīng)的背景下,2022年歐洲能源問題或仍比較嚴(yán)峻。

對于政策當(dāng)局而言,歐洲能源轉(zhuǎn)型下的通脹風(fēng)險(xiǎn),很可能演變?yōu)殚L期問題,必須積極作為。長期來看,在碳中和政策推動傳統(tǒng)能源的產(chǎn)能持續(xù)下滑的“大勢”下,綠色能源供給的不穩(wěn)定,可能容易階段性放大能源的供需矛盾。與此同時(shí),碳排放權(quán)價(jià)格的上漲,可能意味著在能源轉(zhuǎn)型過渡期,高企的能源價(jià)格將演變?yōu)樾鲁B(tài)。對于歐央行等政策當(dāng)局而言,能源轉(zhuǎn)型對長期通脹的預(yù)測帶來了顯著的上行風(fēng)險(xiǎn),僅僅“看穿”還不夠、必須積極作為。正因?yàn)榇耍瑲W央行3月大幅上調(diào)通脹預(yù)測,并宣布將提前結(jié)束資產(chǎn)購買計(jì)劃,態(tài)度明顯轉(zhuǎn)“鷹”。

經(jīng)過研究,我們發(fā)現(xiàn):

(1)歐洲能源體系具有天然的脆弱性,自給率極低、高度依賴進(jìn)口。為了降低能源對外依存度及推進(jìn)碳減排,歐洲加快向綠色能源轉(zhuǎn)型。但是,地緣沖突加劇導(dǎo)致的能源價(jià)格上漲,激化了歐洲能源體系固有的脆弱性。

(2)近期能源價(jià)格的飆漲,導(dǎo)致歐洲部分上游企業(yè)生產(chǎn)成本大幅抬升,嚴(yán)重侵蝕利潤、打壓生產(chǎn)景氣。能源漲價(jià)對歐洲居民部門造成的沖擊更大,尤其是低收入居民深受其苦。并且,俄烏危機(jī)的沖擊,持續(xù)的時(shí)間可能會很久,加劇歐洲能源供需矛盾。

(3)歐洲短期加大儲氣建設(shè),中期重啟核電建設(shè),都是應(yīng)對能源轉(zhuǎn)型的權(quán)宜之計(jì)。但展望2022年,在缺少俄羅斯能源供應(yīng)的背景下,歐洲能源問題或仍比較嚴(yán)峻。對于政策當(dāng)局而言,歐洲能源轉(zhuǎn)型下的通脹風(fēng)險(xiǎn),很可能演變?yōu)殚L期問題,僅僅“看穿”還不夠、必須積極作為。

風(fēng)險(xiǎn)提示:

1、俄烏戰(zhàn)爭影響、持續(xù)時(shí)長超預(yù)期。俄烏雙方陷入持久戰(zhàn),美歐對俄制裁力度只增不減,使得全球市場維持RISK-OFF模式。

責(zé)任編輯:郭建

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)