來源:一瑜中的

1、12月,歐央行如期降息25bp,日央行推遲加息、按兵不動,美聯儲則鷹派降息25bp。歐日央行的偏鴿態度與美聯儲鷹派十足的硬姿態形成鮮明對比,構成支撐美元指數的重要因素。往后看,基本面和通脹形勢的分化構成歐美貨幣政策分化的基礎,疊加特朗普2.0貿易摩擦的沖擊,歐元或持續承壓,而日央行整體仍沿加息方向走,美日利差的收窄或限制日元走軟程度,日元對歐元走強概率高。

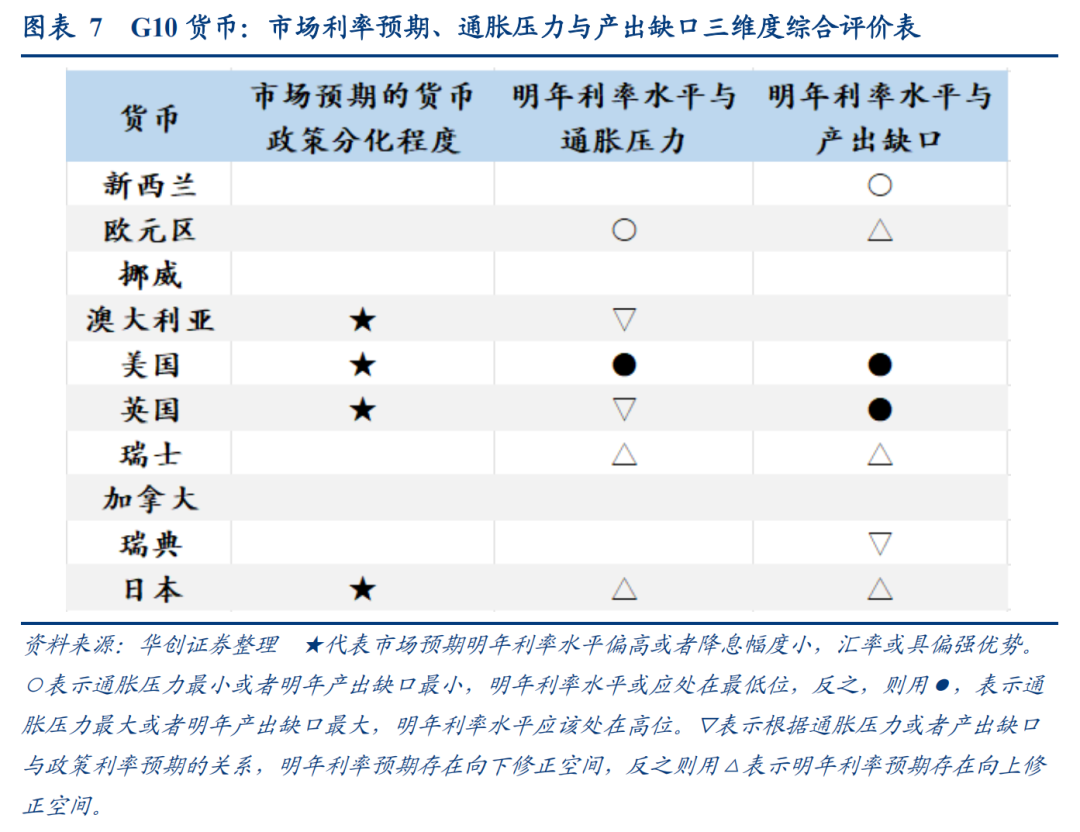

2、若僅從貨幣政策分化角度觀察G10貨幣,綜合市場對明年政策利率預期及其與核心通脹壓力、明年產出缺口的關系,明年美元、日元或偏強,而歐元、瑞典克朗、新西蘭元或偏弱。

3、展望明年,日央行未來加息節奏可能偏緩,半年一次或是基準情形,且有更偏鴿派的可能;而歐央行則可能開啟連續降息、且至少持續至明年中。

一、日、歐央行12月會議主要內容

(一)日央行:按兵不動,下次加息或在明年一季度

1、12月會議情況:日央行維持無抵押隔夜拆借利率在0.25%不變,符合彭博預期。但是在新聞發布會中,日央行行長植田和男沒有給出關于明年1月加息的較明確信號,較市場預期偏鴿,引發日元對美元快速走弱。

2、展望后續:考慮到日央行明年1月會議時間是1月23日-24日,在特朗普宣誓就職之后,并且在此之前有日央行分行經理會議,其或提供關于工資談判情況的更多信息,因此明年1月日央行加息可能性仍存,但是不確定性較大,主要是可能遭受特朗普上任后頒布新政的沖擊。

此外,結合日央行對過去非常規寬松政策的審查報告來看,當前支撐植田和男領導下的日央行加息的一大理由或是拓寬未來降息空間。這意味著,雖然目前來看后續日央行利率上行的方向較為明確,但是加息節奏可能偏緩,半年一次可能是基準情形,且考慮到明年海外環境波動的風險,日央行整體態度或更偏鴿派。

(二)歐央行:鴿派降息,利率下調或連續進行至明年中

1、12月會議情況:如期降息25bp,會議聲明和新聞發布會盡顯鴿派姿態。

首先,歐央行將三大關鍵利率下調25bp,存款便利利率(DFR)由3.25%降至3%,主要再融資利率(MRO)由3.4%降至3.15%,邊際貸款利率(MLF)由3.65%降至3.4%。其次,在會議聲明的前瞻指引中,歐央行刪掉了“委員會將在必要時間內保持足夠的政策利率限制”。

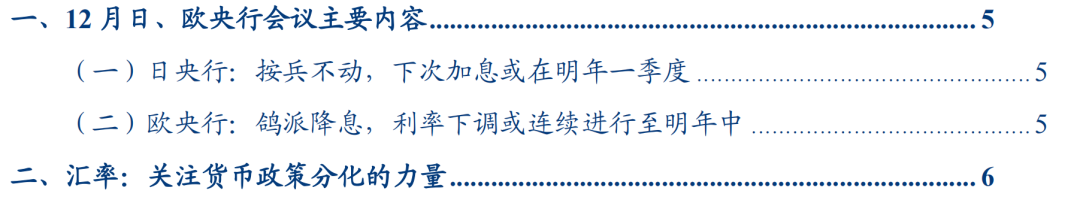

2、經濟展望:下調未來三年經濟增速預測,且下調2024-2025年通脹預測。歐央行對2024-2027年實際GDP增速預測分別為0.7%(9月為0.8%)、1.1%(9月為1.3%)、1.4%(9月為1.5%)、1.3%(9月無預測);對2024-2027年通脹預測分別為2.4%(9月為2.5%)、2.1%(9月為2.2%)、1.9%(9月為1.9%)、2.1%(9月無預測)。與市場預期對比,歐央行對明年通脹形勢預期略偏樂觀。

3、展望明年,上半年歐央行連續降息4次至明年中,政策利率(存款便利利率)降至2%(拉加德在新聞發布會上表示歐央行工作人員認為中性利率水平在1.75%-2.5%之間)的概率較高,而且考慮到歐央行的經濟形勢和海外環境的不確定性,歐央行偏向更鴿的可能性大于偏鷹,終端利率有可能下行至中性利率以下。

二、匯率:關注貨幣政策分化的力量

12月,歐央行如期降息25bp,日央行推遲加息、按兵不動,美聯儲則鷹派降息25bp。歐日央行的偏鴿態度與美聯儲鷹派十足的硬姿態形成鮮明對比,構成支撐美元指數的重要因素。讓我們將視野擴大,貨幣政策的分化不止體現在美、歐、日之間。我們沿用《海外共識中的裂縫》中的辦法,利用市場預期以及泰勒規則(通脹壓力、產出缺口)觀察G10貨幣情況:

1、從市場隱含的政策利率絕對水平結合降息幅度來看,英鎊、美元、澳元、日元或相對占優。

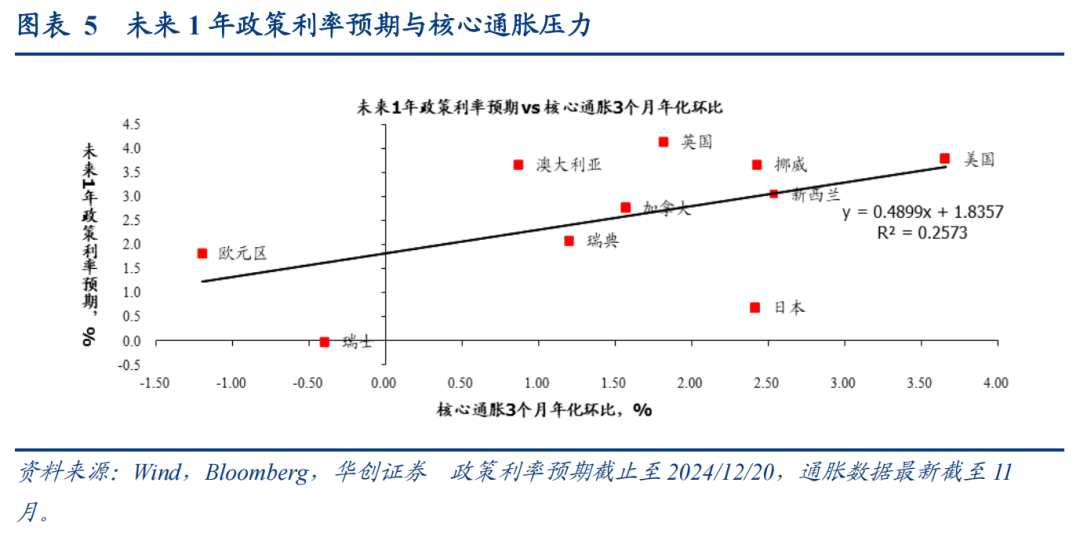

2、將市場對未來一年政策利率預期與核心通脹壓力(用3個月年化環比衡量)結合來看,美歐處于核心通脹壓力兩端(美國最高,歐元區最低),或意味著后續美歐貨幣政策分化的程度最高,美元強歐元弱。此外,目前市場對日本、瑞士明年利率定價或偏低,對英國、澳大利亞利率定價則似乎偏高,意味著前兩者貨幣或存上行調整空間,而后兩者則可能面臨下行調整壓力。

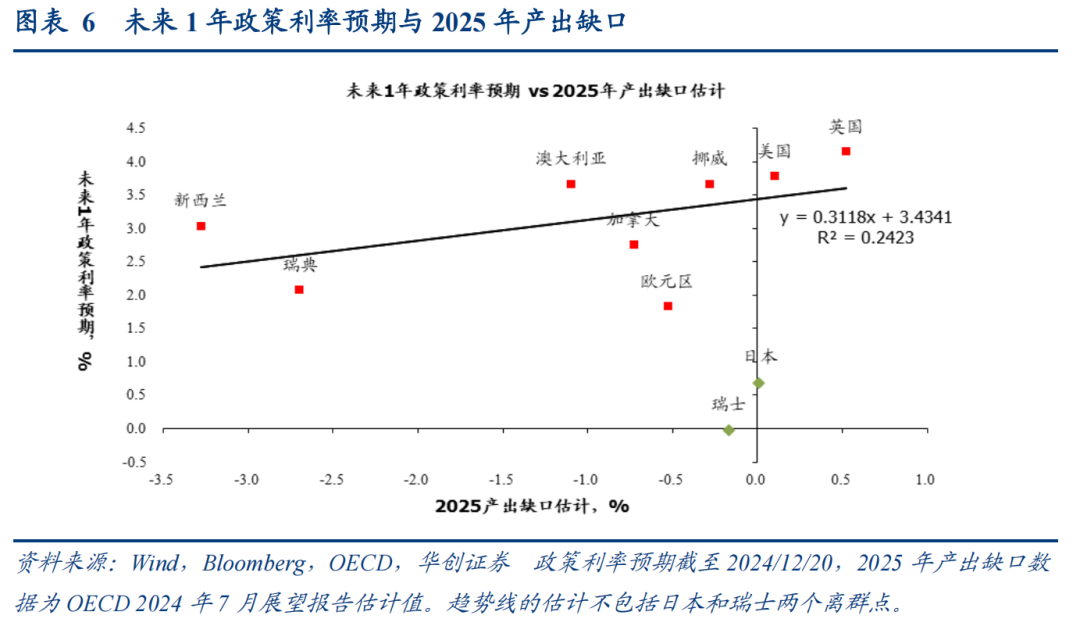

3、將市場對未來一年政策利率預期與2025年產出缺口結合來看,首先,明年英、美產出缺口估計為正,明年利率或應最高。其次,新西蘭產出缺口最低,利率或應處在低位,現在市場對其未來1年利率定價或略偏高。再次,市場對歐元區利率定價或偏低,而對瑞典利率定價偏高。最后,日本和瑞士利率定價或過于偏低,存在較大上行修正空間。

風險提示:海外環境波動過大,特朗普政策實施超預期

一、12月日、歐央行會議主要內容

(一)日央行:按兵不動,下次加息或在明年一季度

1、12月會議情況:

日央行維持無抵押隔夜拆借利率在0.25%不變,符合彭博預期。但是在新聞發布會中,日央行行長植田和男沒有給出關于明年1月加息的較明確信號,較市場預期偏鴿,引發日元對美元快速走弱。植田和男表示希望在上調利率前能有更多數據來確認通脹形勢已經穩定,主要是關于新財年春季工資談判以及關稅的信息。

2、展望后續:

考慮到日央行明年1月會議時間是1月23日-24日,在特朗普宣誓就職之后,并且在此之前有日央行分行經理會議,其或提供關于工資談判情況的更多信息,且雖然工資談判的工會集中反饋信息通常在3月中旬,但植田強調“即使沒有達到那個點,也可以在一定程度上感受到‘春斗’的勢頭”,因此明年1月日央行加息可能性仍存,但是不確定性較大,主要是可能遭受特朗普上任后頒布新政的沖擊,如果特朗普對外政策推行較為激進,可能會導致日央行加息決議再度推遲。從市場預期來看,12月會議之后,市場對于日央行明年1月加息概率預期下行,由此前高點(12月13日)60.2%一路下行至42.3%(12月20日)。

此外,本次會議日央行同時發布了開始于2023年4月的對非常規貨幣政策的審查報告,有幾點值得注意:第一,日央行審查認為非常規貨幣政策對日本經濟總體影響是積極的,但是需要警惕未來其負面影響可能更大。第二,非常規貨幣政策不能完全取代調整短端利率的常規貨幣政策。由此,貨幣政策最好不要到達零下限,第三,從這個角度出發,重要的是維持適度正通脹率,以便在經濟下行時能降低實際利率。

將上述內容結合當前日本經濟狀況來看,當前支撐植田和男領導下的日央行加息的一大理由或是拓寬未來降息空間。傳統視角下當前日央行推進加息的理由似乎較為薄弱——日本經濟難言過熱(截至Q2,日本產出缺口仍為負)、通脹回到了2%+區間,但從政策空間角度看,當前日本利率水平極低,實際利率為負,此時加息能為后續應對不利狀況時的降息打開更多空間。這意味著,雖然目前來看后續日央行利率上行的方向較為明確,但是加息節奏可能偏緩,半年一次可能是基準情形,且考慮到明年海外環境波動的風險,日央行整體態度或更偏鴿派。

(二)歐央行:鴿派降息,利率下調或連續進行至明年中

1、12月會議情況:如期降息25bp,會議聲明和新聞發布會盡顯鴿派姿態。

首先,歐央行將三大關鍵利率下調25bp,存款便利利率(DFR)由3.25%降至3%,主要再融資利率(MRO)由3.4%降至3.15%,邊際貸款利率(MLF)由3.65%降至3.4%。其次,在會議聲明的前瞻指引中,歐央行刪掉了“委員會將在必要時間內保持足夠的政策利率限制”,且刪掉了“委員會決心確保通脹及時回到2%的中期目標”中的“及時”(timely)[1],顯示歐央行對通脹回到2%更加具有信心,或指向更加鴿派的貨幣政策取向。最后,拉加德在新聞發布會中表示利率行進的方向非常明確(即下行),但速度要取決于未來數據并且逐次會議決定[2]。

2、經濟展望:下調未來三年經濟增速預測,且下調2024-2025年通脹預測。歐央行對2024-2027年實際GDP增速預測分別為0.7%(9月為0.8%)、1.1%(9月為1.3%)、1.4%(9月為1.5%)、1.3%(9月無預測);對2024-2027年通脹預測分別為2.4%(9月為2.5%)、2.1%(9月為2.2%)、1.9%(9月為1.9%)、2.1%(9月無預測)。

與市場預期對比,歐央行對明年通脹形勢預期略偏樂觀。目前彭博對2025-2026年歐元區實際GDP增速一致預期分別為1.1%(歐央行12月預測1.1%)、1.3%(歐央行12月預測1.4%);對2025-2026年通脹一致預期分別為2%(歐央行12月預測為2.1%)、2%(歐央行12月預測為1.9%)。

3、展望明年,上半年歐央行連續降息4次至明年中,政策利率(存款便利利率)降至2%(拉加德在新聞發布會上表示歐央行工作人員認為中性利率水平在1.75%-2.5%之間)的概率較高,而且考慮到歐央行的經濟形勢和海外環境的不確定性,歐央行偏向更鴿的可能性大于偏鷹,終端利率有可能下行至中性利率以下。

二、匯率:關注貨幣政策分化的力量

12月,歐央行如期降息25bp,日央行推遲加息、按兵不動,美聯儲則鷹派降息25bp。歐日央行的偏鴿態度與美聯儲鷹派十足的硬姿態形成鮮明對比,構成支撐美元指數的重要因素。

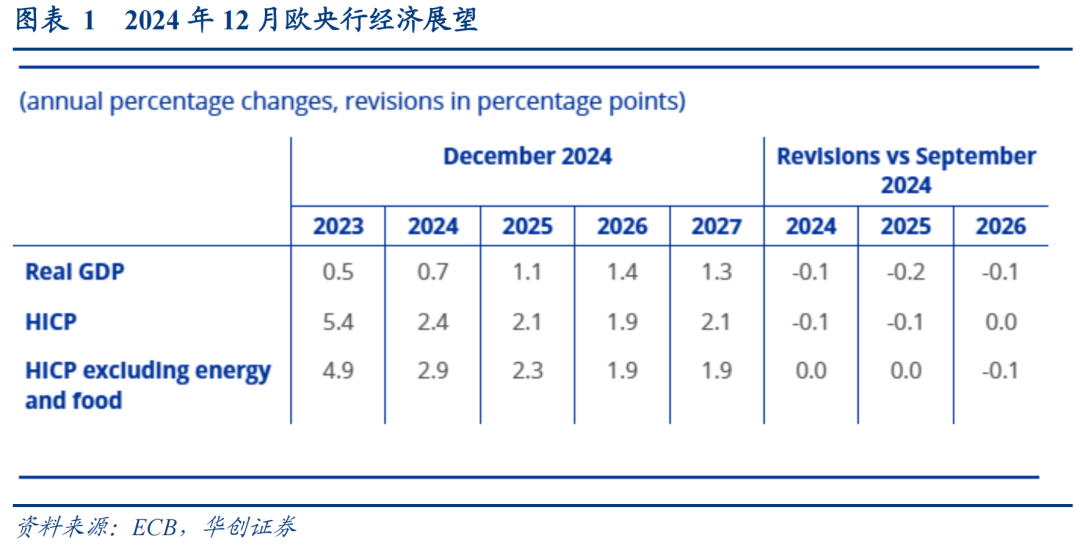

讓我們將視野擴大,貨幣政策的分化不止體現在美、歐、日之間。今年三季度開始,全球開啟新一輪大降息周期。9月,我們統計的28個主要經濟體中,有11個央行進行了降息,9月起至12月,政策利率累計下行近550bp。展望明年,全球通脹預計進一步消退,逐漸接近并觸及央行目標,為主要央行繼續放松貨幣政策奠定基礎。在此背景下,也要注意到,部分經濟體通脹可能更加頑固,央行姿態更加鷹派,帶來全球大降息周期中貨幣政策的分化,這種分化對于匯率的影響或是巨大的。本文聚焦于此,從政策利率差的角度觀察主要貨幣的潛在交易機會。

我們沿用《海外共識中的裂縫》中的辦法,利用市場預期以及泰勒規則(通脹壓力、產出缺口)觀察G10貨幣情況。

1、從市場定價隱含政策利率預期看:

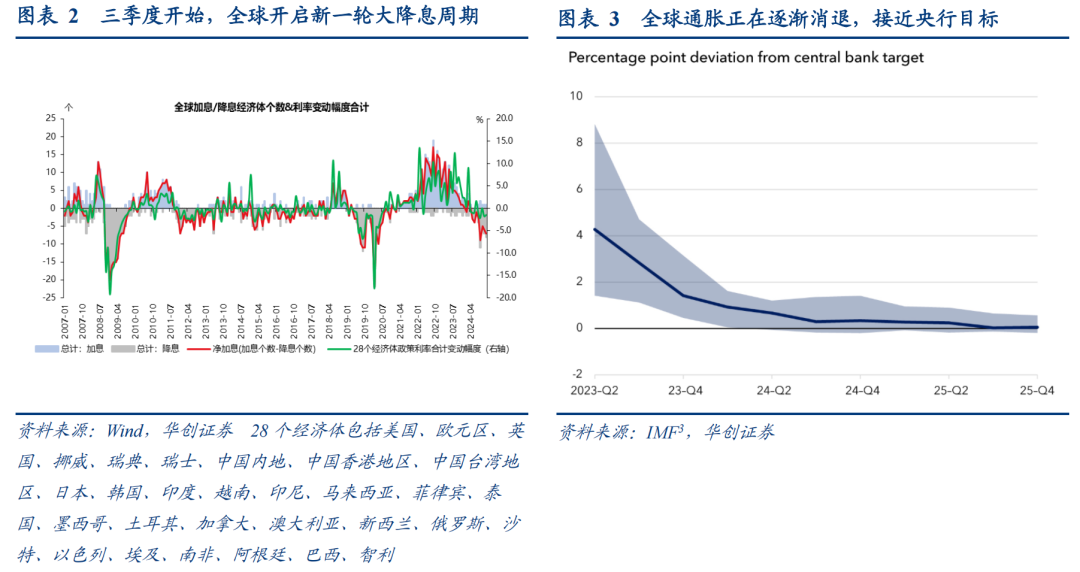

從市場隱含的政策利率絕對水平結合降息幅度來看,英鎊、美元、澳元、日元或相對占優。從OIS隱含未來1年政策利率預期水平看,英國、美國、挪威、澳大利亞或相對偏高(3.5%以上);從政策利率預期變化方向及幅度來看,日央行逆勢上行、不降反加息(預期2025年+44bp),英國、美國、加拿大、瑞典、瑞士降息幅度或相對較小(按一次降息25bp,整數計次,市場預期這四家央行2025降息約2次),意味著它們與其他幣種利差將會拉大。

2、從通脹壓力看:

將市場對未來一年政策利率預期與核心通脹壓力(用3個月年化環比衡量)結合來看,美歐處于核心通脹壓力兩端(美國最高,歐元區最低),或意味著后續美歐貨幣政策分化的程度最高,美元強歐元弱。此外,目前市場對日本、瑞士明年利率定價或偏低,對英國、澳大利亞利率定價則似乎偏高,意味著前兩者貨幣或存上行調整空間,而后兩者則可能面臨下行調整壓力。

3、從產出缺口看:

將市場對未來一年政策利率預期與2025年產出缺口結合來看,首先,明年英、美產出缺口估計為正,明年利率或應最高。其次,新西蘭產出缺口最低,利率或應處在低位,現在市場對其未來1年利率定價或略偏高。再次,市場對歐元區利率定價或偏低,而對瑞典利率定價偏高,導致明年瑞典產出缺口估計遠低于歐元區的情況下,歐元區利率還低于瑞典。換言之,歐元兌瑞郎或存在上行調整空間。最后,日本和瑞士利率定價或過于偏低,存在較大上行修正空間。日本和瑞士產出缺口分別與美國、挪威相近情況下,明年利率預期分別低于美國、挪威約309、369bps。

4、綜合市場對明年政策利率預期,及其與核心通脹壓力、明年產出缺口的關系,我們對G10貨幣做區分標記:

首先,根據市場對明年政策利率預期的絕對水平以及降息幅度,選出利率相對占優的(利率絕對水平高或者降息幅度小),匯率或具偏強優勢,以★表示。

其次,考慮到央行對政策利率的調整考量的是通脹壓力以及影響通脹壓力的產出缺口,將市場對明年政策利率預期與各國核心通脹壓力和產出缺口聯動觀察,關注通脹壓力最大(和最小)以及產出缺口最大(和最小)的,它們明年的政策利率水平或應居于最高(和最低),分別以●和○表示,其明年匯率或最具優勢(和最弱)。

再次,根據G10政策利率預期與通脹壓力和產出缺口的關系,找出最離群點,市場對它們的政策利率預期或具備較大上行或者下行修正空間(分別用△和▽表示),相應帶來匯率調整機會。

結果來看,明年美元、日元或偏強,而歐元、瑞典克朗、新西蘭元或偏弱。

腳注:

[1]https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.mp241212~2acab6e51e.en.html

[2]https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2024/html/ecb.is241212~ce143b3bc8.en.html#qa

[3] https://www.imf.org/en/Blogs/Articles/2024/10/22/as-inflation-recedes-global-economy-needs-policy-triple-pivot

具體內容詳見華創證券研究所12月22日發布的報告《【華創宏觀】從貨幣政策分化視角如何看明年匯率走勢——日&歐央行12月會議點評》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設置訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)