2025年,重點關注哪些地產變量?

9月26日的中央政治局會議首次提出要“促進房地產市場止跌回穩”,隨后一攬子增量政策落地,新房、二手房價量邊際明顯改善;針對2025年房地產市場,中央經濟工作會議再次強調“穩住樓市”,明年房地產行業前景復雜但不悲觀,哪些變量值得重點關注,本文將展開分析。

作為穩預期的風向標,明年房價或是最重要的變量。其中,一線城市房價又是全市場的領先指標,參考歷史規律,2014年房價下行周期中觸底企穩的順序分別為:一線城市二手房價格(2014年9月)>一線城市新房價格(2014年11月)>全部新房價格、全部二手房價格及二線城市二手房價格(2015年3月);房價見底后沒有出現二次探底,但6個月內仍以磨底企穩為主,除一線城市新房止跌后6個月漲幅超4%外,其余平均區間漲幅約1.3%。量的指標方面,2014年末,30大中城市商品房成交面積同比增速一次性轉正,幾乎與房價領先指標同步,也是供需關系趨于再平衡的信號。

目前價量變化均指向“止跌”初現,“企穩”或還需6個月左右觀察期。10月一線城市二手房價格轉正,11月一線城市新房環比持平,領先指標可能已經出現拐點,但能否完全企穩還需結合成交量指標綜合判斷。本輪地產以價換量已經持續了較長時間,明年上半年如成交量保持改善趨勢,則全部新房、二手房價格也有望同步轉正,而改善速度最慢的三線城市房價止跌或需等到2025年末-2026年初;同時也需看到,本輪周期與上一輪周期不盡相同,社會預期偏弱、私人部門資產負債表結構性問題凸顯,因此,預計2025年房價變化方向積極,但幅度或相對溫和,全年漲幅預計落在0.5%-1%區間。

房地產投資或保持分化。如將房地產開發投資按其他投資和建安投資拆分:

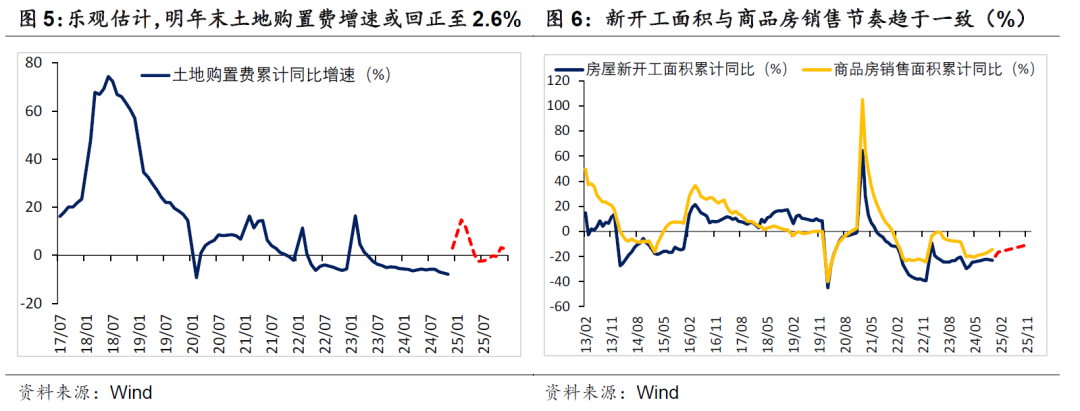

1)其他投資方面,土地成交價款一般領先土地購置費12個月左右,而100大中城市土地成交總價累計同比6月后出現拐點,據此推測,剔除季節性因素后,明年年中或出現土地購置費增速拐點,至年末累計同比增速有望回正至2.6%;從貢獻率來看,至2024年10月,土地購置費占房地產開發投資的比重由去年年末的35%上升至37%,明年土地購置費增速如能轉正,或給房地產投資增速帶來2個百分點以上的修復。

2)建安投資方面,近年來商品房銷售與房屋新開工面積變動節奏趨于一致,從數據來看,先后受白名單融資、銷售改善帶動,房地產開發資金同比增速4月出現拐點。樂觀估計下,明年新房成交如確認回升趨勢、帶動房企現金流持續改善,全年新開工面積同比增速則有望大幅收窄至-10.1%;而竣工面積受周期性影響,跌幅或進一步加深。?

中性基準假設下,2025年房地產開發投資同比增速或為-10.5%,較今年基本持平;如政策發力接續性較好、效果持續顯現,則同比增速有望收窄至-8.5%;如出現政策效果不佳或后續力度有限的悲觀情景,同比增速可能進一步下滑至-14%。但從政策最新定調來看,穩樓市決心不可低估,明年地產投資增速跌幅收窄是大概率事件。

明年地產投資對GDP增速的拖累有望繼續緩和。房地產行業進入調整周期后,其對GDP總量的貢獻也相應下降,據我們測算,2024年房地產投資對GDP總量貢獻率或為8.3%,較2020年下降近6個百分點;因此,即便房地產行業自身止跌動能不強,其對經濟的負向拖累也會隨其對存量GDP的貢獻度不斷降低而逐步出清:明年中性及樂觀基準假設下,房地產投資對GDP增速的拖累將繼續降低0.05個百分點和0.21個百分點。此外,政策作為外生變量的托舉效果也在逐步顯現。展望2025年,我們認為,可以重點關注房地產價格變化趨勢,作為居民財富的重要組成部分,房價能否企穩回升直接影響政策合力成色,也決定債券市場一直等待的質變時刻何時到來,如上半年觀察期過后企穩回升趨勢得到確認,利率中樞也將面臨調整。

朱德健? SAC:S0360622080006

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)