摘 要

近年來,銀行持有銀行間廣義利率債增量數據與10年期國債收益率階段性頂部存在一定的相關性,但托管數據的延遲發布影響了預測方法的應用。本文使用中國外匯交易中心iData的每日二級市場交易數據,通過線性回歸的方法,在每月末實時預測當月銀行對廣義利率債的增持量,進而為識別10年期國債收益率階段性頂部提供參考。

關鍵詞

iData交易數據 托管量 廣義利率債 10年期國債收益率

銀行的債券投資行為與債券收益率走勢

(一)銀行在廣義利率債市場的地位

我國債券市場自形成以來,一直維持著以銀行間債券市場為主、交易所市場為輔的格局。根據萬得(Wind)數據,截至2024年6月末,在我國164萬億元的存續債券規模中,銀行間市場存量規模為144萬億元,占比為87%;交易所市場存量規模為20萬億元,占比為12%。可見銀行間市場是我國債券市場的主要交易及托管場所。

從債券類型上看,銀行間債券市場以廣義利率債(包括國債、政策性銀行債及地方債,下同)為主。根據2024年6月數據,在銀行間市場144萬億元的托管規模中,廣義利率債總規模為95萬億元,占比為66%。其中,國債規模為29萬億元,政策性銀行債規模為25萬億元,地方債規模為41萬億元。

從投資者類型上看,銀行間市場以商業銀行為最主要的投資群體。本文以廣義利率債托管數據為例,截至2024年6月,商業銀行托管規模為68萬億元,占比為71%。

由此可見,商業銀行是銀行間債券市場及廣義利率債市場最主要的參與群體。商業銀行在債券市場(尤其是廣義利率債)的交易行為,必然會對債券市場當前及未來一段時間的收益率走勢產生一定程度的影響。

(二)銀行買入廣義利率債的動機分析

從商業銀行買賣債券的動機上看,大部分商業銀行(尤其是大型銀行)的債券持倉以配置戶(包括以攤余成本計量、以公允價值計量且其變動計入其他綜合收益的金融資產)為主,交易賬戶的占比較少。本文以工商銀行、農業銀行、中國銀行和建設銀行(以下簡稱“四大行”)為例,根據其2023年年報,在總體規模達36萬億元的債券持倉中,配置戶持倉為35萬億元,占比為97%;交易戶占比僅為3%。根據國家金融監督管理總局數據,截至2023年末,四大行總資產規模為148萬億元,占整個銀行業總資產規模的36%,足以代表商業銀行整體的債券行為特性。

以配置戶為主力的商業銀行,債券名義利率的絕對水平,是銀行進行投資決策的關鍵參考依據。其原因主要有兩方面:一是債券配置戶以獲取債券票息收入為主要目的,而債券市價波動對當期損益表無影響,因此銀行更為看重買入債券時所能得到的絕對利率。二是在銀行內部,存在著“信貸部門—金融市場部門”的資金比價效應,若債券市場名義利率較高,超過了經風險調整的新增信貸資產的實際回報,則銀行有動力將更多資金從信貸市場轉移到債券市場,加大對債券的配置力度。

因此,當銀行在某個時間段顯著增加廣義利率債配置時,意味著銀行作為一個群體,認為當前的債券利率水平較高,符合機構自身的配置要求;隱含的意思是,債券利率可能處在階段性的高點。同時,由于銀行作為廣義利率債市場最主要的參與群體,其顯著增加債券配置,會推動債券收益率的下行。因此,實時預測并監控銀行對廣義利率債的凈托管量增長,對分析未來一段時間內的債券收益率走勢有重要參考意義。

(三)銀行對債券凈買入與國債收益率的關系

本文利用中央國債登記結算有限責任公司(以下簡稱“中央結算公司”)公布的每月債券持倉數據(按投資者類型及債券類型分)以及債券收益率走勢,來分析兩者的相關性。

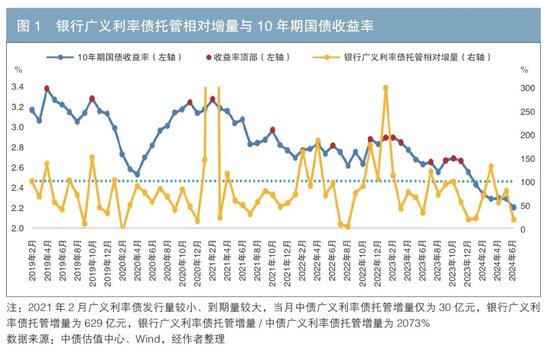

在債券持倉數據方面,本文選取商業銀行與信用社的廣義利率債持倉數據。由于隨著時間的推移,債券市場規模不斷增長,銀行每月托管增量的中樞也隨之增長。為保證數據的可比性,本文使用銀行對廣義利率債托管相對增量——銀行廣義利率債托管增量/中債廣義利率債托管增量——作為監控指標。債券收益率方面,本文選取每月末10年期國債收益率作為代表。

中央結算公司從2019年1月起公布分投資者類型的地方債托管數據。基于數據可得性,可計算2019年2月起的托管增量,驗證的數據樣本空間為2019年2月—2024年6月數據。

本文認為,上述數據長度足以觀察分析銀行對廣義利率債的凈增持行為對長期國債收益率的影響,原因在于:

一是更早期的債券收益率受經濟基本面及政策導向影響更大,甚至是決定性影響,投資者行為對收益率影響并不顯著。

二是自2020年以來,中國進入宏觀低利率區間,利率波動率顯著降低。機構投資者行為(尤其是銀行)對收益率的直接影響更為顯著,在局部時間段內,甚至成為主要影響因素(2024年的債市行情可充分印證)。

三是隨著宏觀利率的低位運行,出于風險收益比考慮,銀行(尤其是中小銀行)將更多的資金投入到債券市場,其投資者行為對債券收益率影響在顯著且持續增加。

四是存在數據可得性限制。

從圖1可以看出,當銀行廣義利率債托管相對增量較高時(閾值為100%),當月大概率處于收益率階段性頂部。自2019年1月至2024年6月,共出現過7輪利率頂部。該指標成功地捕捉到了7輪利率頂部區間中的6輪1。尤其是該指標成功地預測了2022年末的債券收益率頂部,對于投資的價值巨大。

此外,該指標在2019年7月、2020年1月、2024年3月給出信號,雖然此時不是利率頂部,但此后1至3個月內10年期國債價格出現較大幅度下行,對投資交易仍有一定指導意義。但若銀行廣義利率債托管相對增量值較低時,該指標與收益率之間的關系并不顯著。

因此,及時掌握銀行對廣義利率債持倉數據的邊際變化,對于分析短期的債券收益率走勢有著重要參考意義。

使用iData數據實時預測托管增量

(一)線性回歸的公式及數據選取

前文指標中的分母,即中債廣義利率債托管增量,可以在月末通過當月發行量減去到期量得到。然而,分子中的按投資者分類的持倉數據,在每個月結束后的15—20天才予以公布,這使得通過這類數據去分析銀行對廣義利率債持倉邊際變化的方法有一定的延遲性,大大降低了其使用價值。

一個替代的方法是,通過中國外匯交易中心的iData數據去進行同步預測。iData每日公布債券二級市場的交易數據,并按照投資者類別、債券類型、債券期限歸類匯總。

但是,iData數據用于預測銀行每個月的廣義利率債托管量有一個天然缺陷:iData數據只提供每日的二級市場交易數據,與托管數據并不直接相關。實際上,債券市場的一級承銷商大多為商業銀行,他們在一級市場中標,同時部分持倉通過二級市場賣出,而iData只統計了二級市場賣出交易,并沒有一級市場的交易數據。因此,iData數據往往顯示出銀行機構持續賣出廣義利率債。此外,銀行持倉的廣義利率債到期也會減少其托管量,但并不在iData統計數據中,即對于某類債券:

銀行當月托管凈增量=銀行當月二級市場凈買入量+銀行當月一級市場中標量-銀行當月持倉到期量

由于銀行的中標量和持倉到期量無法直接獲得,本文計劃采用銀行對廣義利率債的月度托管量凈增持數據、廣義利率債的月度發行及到期數據,通過線性回歸去測算銀行在債券一級發行量中的中標占比(系數a),以及在存量債券到期量中的占比(系數b),從而用“a×債券當月發行量”計算銀行當月一級市場中標量,用“b×債券當月到期量”計算銀行當月持倉到期量。

對于某個月的廣義利率債數據,本文分別對國債、政策性銀行債及地方債的銀行托管增量進行線性回歸:

銀行當月托管凈增量=銀行當月二級市場凈買入量+a×債券當月發行量- b×債券當月到期量

其中,托管凈增量數據由中央結算公司公布,銀行二級市場凈買入量通過iData數據獲得,債券發行及到期量均可從Wind中導出并統計獲得。

(二)數據樣本的可得性及有效性

iData數據是中國外匯交易中心近幾年才提供的債券二級交易的統計數據,因此筆者所能獲得的是自2020年初開始的iData數據。

中債托管數據方面,中央結算公司從2019年1月起才公布按投資者類型分布的地方債托管數據,因此完整的廣義利率債月度托管數據(按投資者類型)自2019年起才可獲得。

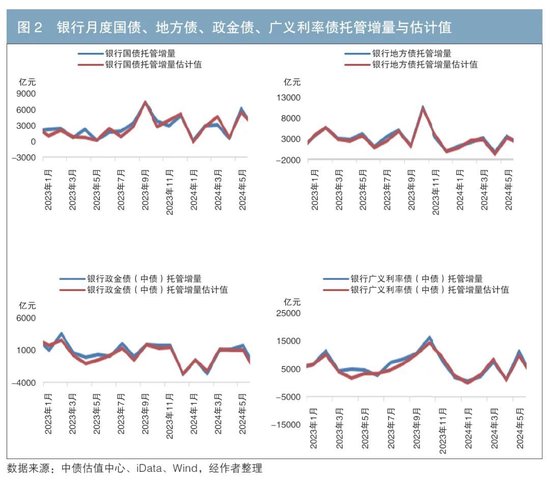

由于上述的線性回歸同時需要iData和中債的月度數據,因此這里使用2020—2022年總計36組月度數據作為線性回歸的樣本數據,同時使用2023年1月至2024年6月總計18組月度數據作為回測數據。

本文認為上述數據量足以實時預測銀行對廣義利率債的托管增量。實際上,近年來中國的經濟增長范式已經深刻改變,與過往相比,機構投資者行為對債券收益率的影響越來越大,甚至有些時候超出了基本面對債券收益率的決定性作用,這點可在2024年上半年的債市行情中得到充分印證。因此,即使不考慮數據可得性,刻意拉長數據周期(如過去10年數據),其回歸效果可能并不能達到理想效果,原因在于早期投資者行為在決定債券收益率走勢中的影響并不顯著,更多的是經濟基本面及政策導向決定了債市收益率的上下行。

(三)回歸結果及回測效果

本文使用2020—2022年共計36組月度數據進行線性回歸,結果見表1。

然后對2023年1月至2024年6月共計18組月度中債托管數據進行逐月滾動預測(即先使用過去36組月度數據進行線性回歸,然后使用回歸得出的線性公式,去預測當月末的銀行廣義利率債托管數據),擬合程度較好(見圖2)。

使用估計值預測10年期國債收益率頂部

2020年以來,銀行持有廣義利率債占全市場比例約為70%,即存量占比約為70%。因此當銀行加大配置力度時,銀行的托管增量占全市場比例應明顯高于存量占比。

這里定義“銀行廣義利率債托管增量/中債廣義利率債托管增量”為“銀行廣義利率債托管相對增量”。使用上一節的線性回歸公式,很容易在每個月末計算銀行廣義利率債托管相對增量的估計值。

經過定量計算及定性觀察,本文發現當該估計值超出90%閾值時(即當月銀行機構買入了90%及以上的廣義利率債凈增量),對10年期國債收益率階段性頂部的同步識別效果最為顯著。

從圖3中可以看到,其預測階段性利率頂部的效果較好。在2020年1月至2024年6月中,共出現過5輪利率頂部,分別為:(1)2020年11月、2021年2月,該指標在2021年1月、2月給出信號;(2)2021年10月;(3)2022年4月、6月,該指標在2022年2月、4月、6月給出信號;(4)2022年11月及2023年1月、2月、3月,該指標在2022年11月、12月及2023年1月、2月給出信號;(5)2023年7月、9月、10月、11月,該指標在2023年9月給出信號。該指標正確預測了第一、三、四、五輪共4輪利率頂部區間,正確率為80%。

尤其值得注意的是,在2022年末的利率債收益率急速上行的階段,該方法成功地給出了顯著的頂部指示。若投資者根據文中方法,在2022年末大力度增配廣義利率債,那么在2023年將獲得極為豐厚的資本利得,凸顯了該方法的巨大價值。

結論與展望

本文通過iData每日公布的二級債券市場成交數據,同時考慮每個月廣義利率債的發行量及到期量數據,以36個月為滾動窗口進行線性回歸,在每個月的月末當天便可測算銀行對于廣義利率債的每月托管增量。

本文發現,若銀行廣義利率債托管相對增量的估計值超過90%閾值,當月10年期國債收益率大概率處于階段性頂部。在2020年至2024年6月的5輪利率頂部中,該指標可捕捉到4輪,尤其是該估計值成功地預測了2022年末的利率債收益率頂部。因此,該方法對債券投資者具有較高的參考價值。

作為拓展,讀者可以自行研究其他類型投資者的廣義利率債托管凈增量變化對債券收益率是否有顯著影響。

注:

1.分別為:(1)2019年4月,該指標在2019年4月給出信號;(2)2019年10月,該指標在2019年10月給出信號;(3)2020年11月、2021年2月,該指標在2021年1月、2月、4月給出信號;(4)2021年10月;(5)2022年4月、6月,該指標在2022年2月、4月給出信號;(6)2022年11月及2023年1月、2月、3月,該指標在2022年11月、12月及2023年1月、2月給出信號;(7)2023年7月、9月、10月、11月,該指標在2023年7月給出信號。

◇ 本文原載《債券》2024年9月刊

◇ 作者:萬聯證券投資研究部 余敏華 龍紅亮

◇ 編輯:穆貝靂 楊馥竹 鹿寧寧

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)