摘 要

從長期來看,人口總量及年齡結構的變化會對經濟及利率走勢產生深遠的影響。本文結合國際經驗和我國現實情況,分析了我國人口現狀及演變趨勢,探討了人口紅利消退對實際利率的影響,以及人口老齡化對通脹的影響,預測了在人口變局下包括債券市場利率在內的名義利率的可能走向,以期為債券投資提供參考。

關鍵詞

人口增長 老齡化 潛在經濟增速 債券市場利率

從長期來看,人口總量及年齡結構的變化會對經濟及利率走勢產生深遠的影響。2022年,我國人口自然增長率(-0.06%)首次轉負,引發社會各界關于人口負增長和老齡化加劇的關注。在長周期視角下,名義利率可視為實際利率和價格水平之和。其中實際利率反映了資本回報率,一般由經濟潛在增速決定;價格水平則取決于市場供需關系。下文筆者將基于這一經典理論,通過分析我國人口變化對經濟增長和通脹水平的影響,進而推斷其對利率走勢的影響。

人口紅利消退牽引實際利率趨于下行

(一)理論依據

根據柯布-道格拉斯生產函數,人口對經濟潛在增速的影響包括以下三方面:第一,勞動年齡人口數量對經濟增長的影響較為直接。1人口增長放緩和老齡化程度加深,不利于勞動力供給的穩定增長。第二,人口對資本存量有間接影響,一般通過儲蓄率的變化來實現。根據美國經濟學家莫迪利安尼提出的生命周期理論,人口老齡化將導致儲蓄率下降,對應資本存量也隨之下降。第三,人口變化對全要素生產率的影響較為復雜,涉及教育水平、技術進步、工作時長累積的經驗等。整體來看,人口增長放緩、老齡化加劇對經濟潛在增速的影響偏負面。特別是對于老齡化進程較快、教育程度相對較低的發展中經濟體而言,各項因素對全要素生產率的促進作用可能難以抵消勞動年齡人口數量和資本存量下降給潛在經濟增長帶來的負面沖擊。

(二)發達經濟體:老齡化加劇和經濟增長放緩帶動實際利率下行

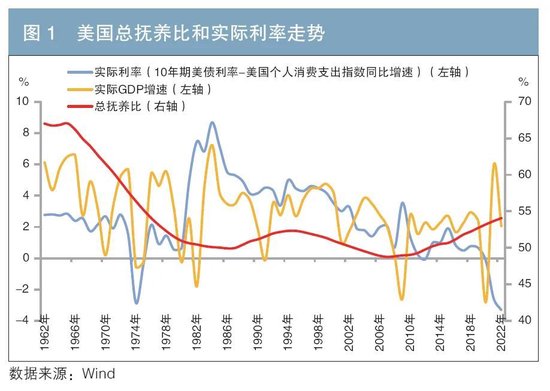

數據顯示,1961—1984年,經合組織(OECD)國家15~64歲人口占比顯著上升,同期實際國內生產總值(GDP)增速中樞約為4.1%;1985—2007年,OECD國家15~64歲人口占比趨于穩定,同期實際GDP增速中樞降至2.9%;2007年之后,OECD國家15~64歲人口占比觸頂回落,同期實際GDP增速中樞進一步下滑至1.5%。經濟增速中樞伴隨人口增長減速、老齡化程度加深而向下移動,同時帶動了利率下行。具體來看,美國和日本在總撫養比2較低的上世紀八九十年代,其經濟增速和利率均恰好處于高位(見圖1、圖2)。

(三)我國:老齡化與實際經濟增速呈負相關

我國近40年來經濟增長的核心動力是改革開放推動人口紅利轉為生產力。特別是在2001年之后,我國人口撫養比處于低位,人口紅利明顯,恰逢加入世界貿易組織(WTO),融入全球市場,經濟增速也達到較高水平。而自2010年以來,我國勞動年齡人口轉升為降,全國出生人口數量自2016年峰值1883萬人開始下滑,至2023年為902萬人。加上國際環境變化,中國經濟進入新常態,潛在產出水平趨于下降。

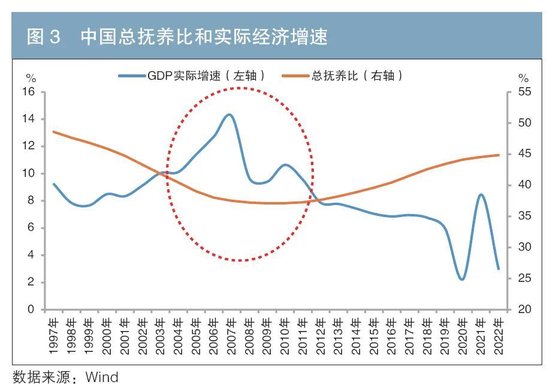

誠然,由于我國利率市場化進程尚在途中,利率數據時序較短,實際經濟增速與實際利率的相關性不如發達經濟體那么明確。但勞動年齡人口占比最高且總撫養比最低的階段,恰好對應著我國經濟增速的高點(見圖3),印證了人口變化對經濟增速的重要影響。

與發達經濟體相比,我國人口的紅利期短,老齡化更迅速,少子化更顯著,“未富先老”現象凸顯。國家衛生健康委在2022年9月舉辦的新聞發布會上預計,到2035年左右我國60歲及以上老年人口將突破4億人,占總人口的比重會超過30%,全社會將進入重度老齡化階段。這意味著在未來較長一段時間,我國可能在人口變局中面臨比發達國家更嚴峻的挑戰。

根據國家金融與發展實驗室張曉晶等(2023年)測算3,“十四五”時期,我國潛在經濟增長率仍位于5%以上;從2026年開始,我國潛在經濟增長率降至5%以下,2035年潛在經濟增速為4.15%,2050年潛在經濟增速預計降至2.87%。其中,勞動力數量對中國潛在經濟增速的貢獻將由“十四五”時期的-2.52%降至2046—2050年的-14.28%。人口老齡化加劇的短期負面沖擊尚不顯著,但在2040年之后,人口老齡化因素的不利影響將逐漸顯現且擴大。

人口老齡化對通脹的影響存在不確定性

(一)理論依據

名義利率是實際利率和價格水平之和。在經濟增長相對穩健的背景下,實際利率變化不大,通脹水平或成為階段性影響名義利率走勢的關鍵因素。而人口老齡化對經濟供需兩側均會產生影響,故對通脹水平的影響存在不確定性。需求方面,人口老齡化會抑制消費需求,對通脹有負向影響;生產方面,人口老齡化帶來的勞動力供求失衡可能推升工資水平,帶來工資與通脹水平的螺旋式上升。鑒于不同經濟體面對的供需格局不盡相同,人口變化對供需兩側的影響是非對稱的,帶來的結果也不同。

(二)發達經濟體:人口老齡化的通脹效應或正在顯現,名義利率有所回升

在過去20年間,發達經濟體在老齡化過程中并未出現通脹中樞的上行。一方面,現實較理論更復雜,勞動力成本上升是否引致物價全面上行,與勞動力成本占比、勞動生產率變化、供給的利潤彈性等因素均有關。另一方面,更為重要的原因是,歐美發達經濟體在經歷老齡化的同時也享受著全球的人口紅利,即歐美國家在“變老”,但世界還很“年輕”。以此為背景,疊加全球化浪潮的推動,以中國為代表的新興經濟體積極加入世界分工體系,以出口貿易為依托,為全世界提供了物美價廉的商品。同時,來自新興經濟體的移民人口也大大緩解了發達經濟體新增勞動力不足的問題。

然而,隨著以中國為代表的生產國4進入老齡化社會,以及逆全球化“抬頭”趨勢明顯,由老齡化推升的通脹壓力或正在成為現實,歐美主要經濟體利率的下行或將受到制約。特別是自新冠疫情發生以來,全球人口流動進一步放緩,勞動參與率的下降推升薪酬上升,“勞動力短缺→勞動力議價能力提升→薪酬上升→通脹上升”的路徑正變得清晰。映射到債券市場,2020年之后,在多重因素影響下,通脹預期的抬升一度成為美債利率快速攀升的重要原因(見圖4)。

(三)我國:人口老齡化對需求端沖擊或更顯著,壓制通脹水平抬升

目前來看,老齡化對我國通脹水平的推升作用比較有限。較為直觀的例子,就是在2010年勞動年齡人口占比達到峰值之后,我國整體通脹水平依然保持在較低水平。究其原因,我國在勞動年齡人口減少的同時,加快了行業轉型升級和對勞動密集型產業的對外轉移,降低了對勞動力的整體需求,在一定程度上平抑了勞動力成本的上升。與此同時,人口總量收縮、老齡化加速對地產和消費等需求端的負面影響較為明顯和直觀。2023年7月召開的中央政治局會議明確指出,我國房地產市場供求關系發生重大變化。整體來看,在當前我國的人口變局中,供給側壓力尚不明顯,需求側更容易受到沖擊,因此核心通脹水平處于低位,甚至不排除通脹中樞進一步下移的可能性。

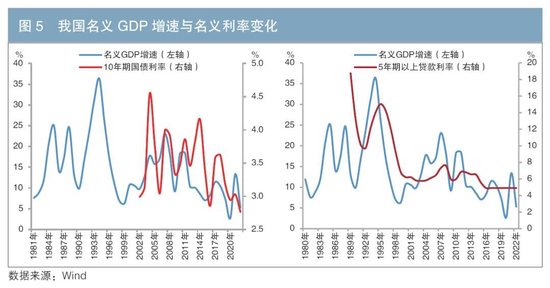

綜合前文分析,在老齡化加速的背景下,我國潛在經濟增速趨于下行,加上通脹水平易降難升,將帶動我國名義經濟增速趨于回落。數據顯示,我國名義GDP增速與名義利率變化高度正相關,未來人口結構變化可能在長期內引導名義經濟增速和名義利率水平趨于下行(見圖5)。

利率的長周期拐點可關注青中年人口比

(一)理論分析

從更微觀的視角觀察,利率作為資金的價格,反映了資金供求力量的對比。根據生命周期理論,青年人口收入水平較低,受婚育、置業等因素影響,存在對資金的超額需求。中年是人生重要的財富積累階段,通常會為撫養子女、贍養老人等進行儲蓄和投資,中年人口是主要的資金供給方。老年人口雖然也是資金的需求方,但風險偏好較低,會通過調節或抑制消費與投資來保證儲蓄,與青年人口相比,并不是資金需求的主要力量。故青年與中年人口的比值在一定程度上可以反映資金供需關系,進而影響利率水平。

(二)發達經濟體:青年/中年人口值的階段性低點已過,名義利率上行風險增加

OECD國家的實證分析表明5,青年/中年人口值與利率之間普遍具有正相關關系,不僅與利率走勢基本一致,而且能夠很好地匹配利率的長周期拐點(見圖6)。不過也要看到,過去10年間,歐美發達經濟體名義利率與青年/中年人口值出現了一定的分化,即青年/中年人口值相對平穩,而名義利率繼續下行。究其原因,或如前文所述,全球化壓低了通脹水平,成為推動名義利率下行的重要原因。展望未來,歐美經濟體青年/中年人口值的階段性低點已經過去,未來30年普遍有回升的可能。疊加通脹壓力可能重新回歸,主要發達經濟體名義利率上行風險有所增加。

(三)我國:青年/中年人口值的高點對應利率高點

從我國情況來看,利率數據時序較短,但總體上青年/中年人口值的高點也對應著利率高點(見圖7)。過去30年間,我國青年/中年人口值持續降低,成為名義利率中樞下移的重要支撐因素之一。展望未來,根據聯合國的人口預測,我國青年/中年人口值或在2030年前后出現階段性低點,至2045年小幅走高。這意味著,當前我國名義利率中樞的下行或未結束。

總結

結合人口增長的一般規律和年齡結構現狀來看,未來在很長一段時間內,我國人口負增長及老齡化加速的態勢或難逆轉。人口總量及年齡結構的深刻變化將對我國經濟及利率走勢產生直接影響。筆者認為,我國包括債券市場利率在內的廣譜利率水平仍有下行空間,主要原因有兩點:一方面,從宏觀視角看,基于經典理論和國際經驗,隨著人口增長放緩、老齡化加速,我國潛在經濟增速趨于回落,將帶動實際利率整體下移。加之我國人口結構變化對需求的沖擊大于供給,通脹水平抬升的風險不大,名義利率水平更趨于下行,債券市場利率水平缺乏拐頭向上的動力。另一方面,從更微觀的視角觀察,青年/中年人口值對應利率的長周期拐點。我國青年/中年人口值或在2030年前后才出現階段性低點,這同樣意味著當前我國名義利率中樞的下行仍未結束。

注:

1.中國人民銀行工作論文《關于我國人口轉型的認識和應對之策》:勞動力、老年撫養比(贍養率)與經濟更相關。

2.總撫養比指總體人口中非勞動年齡人口與勞動年齡人口數之比。通常在老齡化加劇階段,總撫養比會上升。

3.參見張曉晶、汪勇(2023):《社會主義現代化遠景目標下的經濟增長展望——基于潛在經濟增長率的測算》。

4.在中國老齡化提速的同時,南美、東歐等主要移民輸出地的老齡化進程也在加快。

5.Geanakoplos等(2004)在研究中將20~29歲視為青年人口,將40~49歲為中年人口。考慮到各國首次購房年齡有所后移,多在30~40歲,本文將20~35歲視為青年人口,將40~55歲視為中年人口。

參考文獻

[1]陸曉明. 對本輪美國通脹特征及原因的再認識——兼談財政政策貨幣化的影響[J]. 債券,2022(5). DOI: 10.3969/j.issn.2095-3585.2022.05.020.

[2]伍戈,曾慶同. 人口老齡化和貨幣政策:爭議與共識[J]. 國際經濟評論,2015(4).

[3]朱超,易禎. 自然利率的人口結構視角解釋[J]. 經濟學動態,2020(6).

◇ 本文原載《債券》2024年9月刊

◇ 作者:中國人民養老保險有限責任公司宏觀經濟研究員 馬俊炯

◇ 編輯:陳瑩瑩 劉穎

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)