摘 要

做市商可提高市場流動(dòng)性、有效平抑市場波動(dòng),對(duì)債券市場高質(zhì)量發(fā)展有著重要意義。2023年2月6日,滬深交易所債券做市業(yè)務(wù)正式上線。本文分析了引入做市業(yè)務(wù)對(duì)交易所債券市場的影響,探究了其成效與不足,并借鑒國內(nèi)外經(jīng)驗(yàn),從做市品種、對(duì)沖工具、交易結(jié)構(gòu)、激勵(lì)機(jī)制和一、二級(jí)市場聯(lián)動(dòng)等方面提出建議,為進(jìn)一步完善交易所做市商制度提供參考。

關(guān)鍵詞

交易所債券市場 流動(dòng)性 做市商 交易機(jī)制

債券市場是資本市場的重要組成部分。近年來,證監(jiān)會(huì)致力于激活債券市場動(dòng)能,積極改進(jìn)交易機(jī)制,債券做市商制度成為債券交易機(jī)制建設(shè)工作的重要組成部分。2023年2月6日,滬深交易所債券做市業(yè)務(wù)正式上線,對(duì)于改善流動(dòng)性、提高定價(jià)效率等起到了積極作用。為進(jìn)一步發(fā)揮好做市商制度優(yōu)勢(shì),下文將總結(jié)國內(nèi)外債券市場做市商制度的發(fā)展歷程和經(jīng)驗(yàn),為我國債券市場做市商制度的發(fā)展提供參考,助力債券市場高質(zhì)量發(fā)展。

交易所做市業(yè)務(wù)的實(shí)踐及成效

我國交易所債券做市業(yè)務(wù)的首批做市商包括安信證券、東方證券等12家證券公司。此次做市業(yè)務(wù)引入分層機(jī)制,做市商可作為主做市商為基準(zhǔn)債券品種提供做市服務(wù),也可作為一般做市商為自選債券品種開展做市業(yè)務(wù)。做市商在交易所競價(jià)系統(tǒng)和固定收益平臺(tái)兩個(gè)系統(tǒng)均可做市。從實(shí)踐情況來看,做市商主要在競價(jià)系統(tǒng)為利率債做市,主要在固定收益平臺(tái)為信用債做市。基準(zhǔn)做市品種(以下簡稱“做市基準(zhǔn)券”)涵蓋了國債、地方政府債、政策性金融債、高等級(jí)信用債等主流債券品種,共計(jì)186只。自做市業(yè)務(wù)開展半年多以來,交易所債券市場(以下簡稱“交易所市場”)流動(dòng)性顯著提升,流動(dòng)性溢價(jià)和債券發(fā)行成本明顯降低,這有助于進(jìn)一步發(fā)揮債券市場對(duì)實(shí)體經(jīng)濟(jì)的支持作用。

目前,在做市基準(zhǔn)券中,信用債以AAA級(jí)中短期公司債為主,利率債以中短期國債為主。截至2023年11月末,最新做市基準(zhǔn)信用債全部為AAA級(jí)一般公司債。分期限來看,3年期及以下、5年期、5年期至10年期、10年期及以上的債券只數(shù)占比分別為48%、42%、4%、6%;分行業(yè)來看,交通運(yùn)輸、倉儲(chǔ)和郵政業(yè),電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè),以及制造業(yè)的債券只數(shù)占比較高,分別為24%、17%、14%。在最新做市基準(zhǔn)利率債中,國債、地方政府債、政策性金融債、政府支持機(jī)構(gòu)債占比分別為60%、26%、6%、8%。分期限來看,3年期及以下、5年期、7年期、10年期及以上的債券只數(shù)占比分別為37%、37%、2%、24%。

交易所做市業(yè)務(wù)啟動(dòng)運(yùn)行半年多以來,對(duì)債市的影響主要體現(xiàn)在以下三方面。

一是交易所市場流動(dòng)性顯著提升。滬深交易所日均現(xiàn)券成交量均大幅提升,由啟動(dòng)前的日均1365億元1增加至1935億元2,較上年同期上升21%。分券種來看,交易所利率債成交放量,日均成交量由啟動(dòng)前的46億元增加至532億元,是上年同期的10倍,做市基準(zhǔn)券已基本實(shí)現(xiàn)逐日連續(xù)成交。以22國債25為例,其于2022年11月17日上市交易,在啟動(dòng)做市業(yè)務(wù)前僅有2個(gè)交易日有成交。2月6日至6月28日,其作為做市基準(zhǔn)券實(shí)現(xiàn)97個(gè)交易日連續(xù)成交。交易所一般公司債成交活躍度也有所提升,短期限做市基準(zhǔn)券流動(dòng)性明顯增強(qiáng)。自做市業(yè)務(wù)啟動(dòng)至2023年10月末,交易所一般公司債現(xiàn)券成交5.04萬億元,較上年同期增加41%。其中,上海證券交易所70只做市券成交額1180億元,日均換手率均值約為4%,是非做市券的6倍。部分短期限做市券日均換手率更是達(dá)到此前的100倍,成交活躍度提升明顯。相較而言,5年及以上期限債券的流動(dòng)性提升效果不明顯,換手率及成交量較做市業(yè)務(wù)推出前變化不大。

二是交易所二級(jí)市場雙邊價(jià)差收窄,做市基準(zhǔn)券估值提升。在做市業(yè)務(wù)啟動(dòng)前,多數(shù)交易所信用債尤其是低評(píng)級(jí)、長期限個(gè)券單日缺乏有效雙邊報(bào)價(jià)。在做市業(yè)務(wù)啟動(dòng)后的第一個(gè)月,做市基準(zhǔn)券的有效雙邊報(bào)價(jià)價(jià)差基本為0.1~0.2元。隨著做市業(yè)務(wù)的持續(xù)推進(jìn),雙邊報(bào)價(jià)價(jià)差明顯收斂。截至2023年10月31日,部分做市基準(zhǔn)信用債雙邊報(bào)價(jià)價(jià)差已收窄至0.001元,這是該成交方式下的最小報(bào)價(jià)單位。隨著交易所做市基準(zhǔn)信用債流動(dòng)性的提升,其估值也有所上升。截至10月末,滬做市公司債指數(shù)、深做市信用債指數(shù)分別上漲2.69%、2.80%,漲幅分別超過同期中證公司債AAA指數(shù)0.4個(gè)百分點(diǎn)、0.5個(gè)百分點(diǎn)。

三是二級(jí)市場流動(dòng)性的改善有助于降低一級(jí)市場發(fā)行利率和發(fā)行失敗率。二級(jí)市場流動(dòng)性的改善能夠有效提高同類型、同期限、同評(píng)級(jí)債券的需求,從而降低發(fā)行成本。于2023年發(fā)行的滬市做市基準(zhǔn)信用債,其3年期AAA級(jí)一般公司債加權(quán)平均發(fā)行利率為3.15%,較同期限、同評(píng)級(jí)、同類型債券的加權(quán)平均發(fā)行利率低了近23BP。同時(shí),二級(jí)市場流動(dòng)性的改善有助于提高定價(jià)效率,降低發(fā)行風(fēng)險(xiǎn)。自做市業(yè)務(wù)啟動(dòng)以來,交易所推遲或取消發(fā)行的公司債發(fā)行人有5家,較上年同期減少4家。

交易所做市業(yè)務(wù)有待優(yōu)化的四個(gè)方面

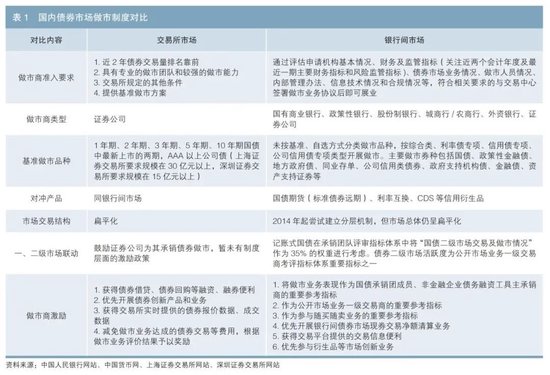

一是做市基準(zhǔn)券品種有限,做市商數(shù)量較少。目前,交易所市場的債券做市品種較為單一。根據(jù)《上海證券交易所債券交易規(guī)則適用指引第3號(hào)——債券做市業(yè)務(wù)》《深圳證券交易所債券交易業(yè)務(wù)指引第3號(hào)——債券做市》,做市基準(zhǔn)券包括國債、政府債、其他政策性金融債和AAA級(jí)公司債。上海證券交易所對(duì)AAA級(jí)公司債做市品種的要求為規(guī)模在30億元以上,深圳證券交易所的相應(yīng)要求是規(guī)模在15億元以上。可見,滬深交易所的做市基準(zhǔn)券集中于信用風(fēng)險(xiǎn)較小的利率債和高評(píng)級(jí)且規(guī)模較大的公司債。國債做市品種通常選取最新上市的兩期國債,最長期限為10年,對(duì)于國債、政策性金融債的老券、非活躍券以及高收益?zhèn)贩N暫未提及。交易所首批做市商僅有12家證券公司,數(shù)量較少,機(jī)構(gòu)種類還不夠豐富,難以有效滿足做市需求。

二是信用衍生產(chǎn)品發(fā)展尚不成熟,做市商風(fēng)險(xiǎn)敞口管理難度較大。相較利率債,信用債單筆規(guī)模較小,成交量活躍度偏低,不同機(jī)構(gòu)認(rèn)可度存在差異,公允價(jià)值較難界定,且缺乏有效對(duì)沖手段。目前,我國信用衍生產(chǎn)品常常與其所對(duì)應(yīng)的信用債捆綁銷售,購買方多為配置型機(jī)構(gòu),交易意愿不強(qiáng)。做市商若對(duì)其進(jìn)行做市,進(jìn)行風(fēng)險(xiǎn)敞口管理的難度加大。因此,做市商對(duì)于活躍度不高、無信用衍生產(chǎn)品對(duì)沖的信用債做市意愿不強(qiáng)。

三是交易所市場做市商缺乏穩(wěn)定的收益保障和報(bào)價(jià)信息優(yōu)勢(shì),當(dāng)市場遭遇流動(dòng)性沖擊時(shí),做市商缺乏站在市場對(duì)立面對(duì)沖非理性情緒的實(shí)力和意愿。

四是激勵(lì)機(jī)制不健全,做市商缺乏做市動(dòng)力。目前,做市支持政策主要體現(xiàn)在交易層面,如“獲得債券借貸、債券回購等融資、融券便利”“優(yōu)先開展債券產(chǎn)品和業(yè)務(wù)”“獲得交易所實(shí)時(shí)債券報(bào)價(jià)、成交數(shù)據(jù)”“減免做市業(yè)務(wù)達(dá)成的債券交易費(fèi)用”等。做市商相較非做市商還無明顯制度上的優(yōu)勢(shì),在一、二級(jí)市場聯(lián)動(dòng)、對(duì)沖賣空交易業(yè)務(wù)、稅費(fèi)減免等方面,還有較大優(yōu)化空間。

國內(nèi)外債券市場做市業(yè)務(wù)實(shí)踐及借鑒

(一)我國銀行間債券市場做市商制度

自中國人民銀行2000年初首次提出“雙邊報(bào)價(jià)商”概念起,做市商制度在我國銀行間債券市場(以下簡稱“銀行間市場”)開始萌芽。隨著2007年《全國銀行間債券市場做市商管理規(guī)定》的發(fā)布,做市商制度在我國銀行間市場正式開始實(shí)施。相較交易所市場做市業(yè)務(wù)的剛剛起步而言,銀行間市場做市業(yè)務(wù)發(fā)展得相對(duì)成熟,對(duì)交易所市場后續(xù)發(fā)展完善做市業(yè)務(wù)具有一定的參考價(jià)值(見表1)。

一是從市場參與者來看,做市參與機(jī)構(gòu)類型豐富。銀行間市場自推出做市商制度以來,逐步放寬做市商準(zhǔn)入標(biāo)準(zhǔn),2014年試點(diǎn)嘗試做市分層機(jī)制,做市參與機(jī)構(gòu)范圍顯著擴(kuò)大。2020年,銀行間市場正式取消做市商行政審批,進(jìn)一步激發(fā)了市場主體參與活力。目前,政策性銀行、商業(yè)銀行、證券公司、外資金融機(jī)構(gòu)等均參與到銀行間市場做市業(yè)務(wù)中,參與機(jī)構(gòu)類型呈現(xiàn)多樣化特征。此外,在境外機(jī)構(gòu)投資渠道開通后,銀行、證券公司等各類機(jī)構(gòu)亦可通過成為境外投資者報(bào)價(jià)機(jī)構(gòu)參與銀行間市場。同時(shí)依照相關(guān)規(guī)定,境外投資者只能通過做市商開展交易,這對(duì)豐富銀行間市場做市機(jī)構(gòu)類型起到一定的作用。

二是從做市品種來看,銀行間市場做市品種穩(wěn)步擴(kuò)容。目前,其做市券涵蓋國債、地方政府債、定向工具、中期票據(jù)、短期融資券等各種類型,還包括綠色債券、熊貓債等創(chuàng)新品種。此外,做市券中不乏30年期、50年期等長期限債券,也包括利率債老券、非活躍券等,品種整體較為豐富。2023年6月,銀行間市場推出了債券籃子產(chǎn)品,債券籃子創(chuàng)設(shè)機(jī)構(gòu)可通過對(duì)一籃子債券持續(xù)進(jìn)行做市報(bào)價(jià),幫助投資者實(shí)現(xiàn)策略交易、指數(shù)跟蹤等投資配置需求,交易更加靈活,做市手段進(jìn)一步豐富。

三是從做市激勵(lì)和管理來看,銀行間市場相關(guān)配套制度較為完善。首先,銀行間市場在交易信息、交易手續(xù)費(fèi)、承銷資質(zhì)、創(chuàng)新產(chǎn)品試點(diǎn)等方面給予做市商較多便利和優(yōu)先權(quán),充分調(diào)動(dòng)做市商展業(yè)積極性。其次,在定期對(duì)做市業(yè)務(wù)開展評(píng)價(jià)的過程中,銀行間市場通過將評(píng)價(jià)重點(diǎn)由量轉(zhuǎn)向質(zhì),關(guān)注利率債老券、信用債、涉外等做市交易情況,以及加強(qiáng)結(jié)果披露和淡化考核排名,引導(dǎo)做市商提高展業(yè)規(guī)范、提升報(bào)價(jià)質(zhì)量。最后,通過對(duì)利率債建立做市支持機(jī)制3,銀行間市場降低了做市商相關(guān)債券的做市風(fēng)險(xiǎn)敞口和庫存管理壓力,有效提升了做市商持有頭寸并開展做市交易的意愿,對(duì)于平抑市場波動(dòng)、提升債券二級(jí)市場流動(dòng)性均具有積極意義。

四是從創(chuàng)新舉措來看,銀行間市場嘗試推出多項(xiàng)創(chuàng)新機(jī)制。例如,為提升做市商做市效率,銀行間市場逐步建立基于本幣交易平臺(tái)和iDeal(銀行間即時(shí)通訊工具)的多層次債券報(bào)價(jià)交易體系,創(chuàng)新推出匿名點(diǎn)擊成交(X-Bond)等創(chuàng)新電子化交易系統(tǒng);為充分發(fā)揮做市商報(bào)價(jià)優(yōu)勢(shì),依托交易平臺(tái)建立做市商旗艦店模式;為提升區(qū)域債券市場流動(dòng)性,試點(diǎn)推行區(qū)域做市商制度等。

(二)美國債券市場做市制度

美國債券市場是全球最大的債券市場,其做市商制度的實(shí)踐具有一定的借鑒作用。

一是從市場參與者來看,美國債券市場做市商主要有三類:一是傳統(tǒng)綜合大型投資銀行,其擁有豐富的客戶資源、長期積累的品牌信譽(yù)和雄厚的資本實(shí)力,做市業(yè)務(wù)是其獲利的重要方式;二是商業(yè)銀行及其控股公司;三是電子交易公司,如沃途金融(Virtu Financial)等,其近30年來發(fā)展迅速。

二是從做市品種來看,美國以國債為主,國債規(guī)模最大,二級(jí)市場換手率高、流動(dòng)性好;公司債交易頻率不高,流動(dòng)性較差。

三是從做市激勵(lì)和管理來看,美國國債承銷商與做市商機(jī)制聯(lián)動(dòng)性較強(qiáng),美國新發(fā)行債券的主承銷商需要維護(hù)債券二級(jí)市場的流動(dòng)性,而債券承銷資格/一級(jí)交易商資格也成為對(duì)做市業(yè)務(wù)的有效激勵(lì)。其中,一級(jí)交易商是美國國債招標(biāo)過程中最主要的參與者,既可以直接投標(biāo)滿足自營需求,也可以為客戶間接投標(biāo),同時(shí)是美國公開市場操作的對(duì)手方,能與美國財(cái)政部等監(jiān)管機(jī)構(gòu)近距離溝通,獲得一定的信息優(yōu)勢(shì)。

四是從市場結(jié)構(gòu)來看,美國債券市場具有多層級(jí)場外交易架構(gòu)。在做市商間的批發(fā)市場,主要通過交易平臺(tái)進(jìn)行匿名交易,其中電子化交易占比超過八成;在做市商對(duì)客戶的零售市場,做市商給出雙邊報(bào)價(jià)并接受投資者買賣需求。多層級(jí)市場可以將做市商的平盤對(duì)沖流動(dòng)性需求與市場真實(shí)交易需求區(qū)分開,并形成以做市商間交易為核心的價(jià)格發(fā)現(xiàn)機(jī)制。

對(duì)進(jìn)一步發(fā)展交易所做市業(yè)務(wù)的建議

在充分借鑒我國銀行間市場和國際市場做市商制度的基礎(chǔ)上,我國交易所債券做市商制度可以考慮從以下五方面繼續(xù)完善。

(一)穩(wěn)步擴(kuò)容交易所做市商隊(duì)伍,豐富做市品種

銀行間市場做市業(yè)務(wù)發(fā)展較早,目前有92家做市商,包括60家銀行和32家證券公司;交易所市場僅有12家證券公司作為做市商,數(shù)量不多。交易所市場可嘗試引入銀行等機(jī)構(gòu)作為做市商,在充分考慮資本充足等條件下,適度增加做市商數(shù)量。同時(shí),增加做市品種,如在做市基準(zhǔn)券中引入1年期國開債,7年期、30年期等關(guān)鍵期限國債,引導(dǎo)做市商對(duì)不活躍券種進(jìn)行報(bào)價(jià),研究推出做市債券交易型開放性指數(shù)基金(ETF)等。

(二)豐富對(duì)沖工具類型,增加風(fēng)險(xiǎn)敞口管理便利

我國債券市場的對(duì)沖工具還不完備,尤其是信用衍生產(chǎn)品不夠豐富且多被配置型投資者持有。在促進(jìn)做市商更好管理風(fēng)險(xiǎn)敞口方面,應(yīng)不斷豐富對(duì)沖工具類型,深化衍生產(chǎn)品應(yīng)用:提供更為豐富的信用衍生產(chǎn)品,以對(duì)沖信用風(fēng)險(xiǎn);完善利率互換市場,以更好對(duì)沖長期限債券風(fēng)險(xiǎn);提高國債期貨使用效率,以更好對(duì)沖利率風(fēng)險(xiǎn);加強(qiáng)債券市場互聯(lián)互通,便利對(duì)沖工具的跨市場應(yīng)用。總體而言,增加風(fēng)險(xiǎn)敞口管理的便利性,可有效減少做市商的債券持有成本,在收入結(jié)構(gòu)上保證其價(jià)差收入、便利收入(facilitation revenues)的穩(wěn)定性。這是促進(jìn)做市業(yè)務(wù)發(fā)展的根本保障。

(三)建立多層級(jí)做市商制度,保障市場流動(dòng)性供給

可對(duì)債券市場做市商進(jìn)行分層管理,選取規(guī)模大、實(shí)力強(qiáng)的金融機(jī)構(gòu)作為核心做市商,中央銀行可為核心做市商提供流動(dòng)性支持,保障核心做市商能夠?yàn)橐话阕鍪猩烫峁┝鲃?dòng)性支持。對(duì)核心做市商的定價(jià)能力、交易能力、風(fēng)險(xiǎn)管理能力和資本規(guī)模等方面進(jìn)行動(dòng)態(tài)監(jiān)測,及時(shí)調(diào)整核心做市商隊(duì)伍,明確核心做市商提供市場流動(dòng)性和穩(wěn)定市場的職能定位。

(四)優(yōu)化做市商考核機(jī)制,完善做市激勵(lì)政策

從做市券種來看,信用債和利率債在交易、估值和對(duì)沖等方面均存在較大差異,在綜合考評(píng)中可分類別對(duì)做市機(jī)構(gòu)的做市量進(jìn)行考核,對(duì)不同券種設(shè)置不同做市權(quán)重。針對(duì)對(duì)沖工具較少、不活躍的信用債,在做市商考核評(píng)價(jià)中可適當(dāng)增加權(quán)重;對(duì)于為符合國家戰(zhàn)略導(dǎo)向的債券做市予以鼓勵(lì),如可將對(duì)雙創(chuàng)債、綠債等創(chuàng)新品種做市情況納入綜合評(píng)價(jià),令做市考核更為全面;在風(fēng)控控制指標(biāo)上對(duì)優(yōu)質(zhì)做市商予以支持,降低其資本占用權(quán)重;在交易層面,可適當(dāng)提高做市商債券質(zhì)押比率,降低結(jié)算備付金繳納比例,減免做市商之間的交易費(fèi)用;在一級(jí)市場,可賦予做市商對(duì)國債招標(biāo)的優(yōu)先認(rèn)購權(quán)等。

(五)發(fā)展“承銷+做市”模式,加強(qiáng)一、二級(jí)市場聯(lián)動(dòng)

交易所鼓勵(lì)證券公司積極為其承銷的公司債提供做市業(yè)務(wù),但公司債承銷做市聯(lián)動(dòng)機(jī)制尚未明確。借鑒國際經(jīng)驗(yàn),可促進(jìn)承銷商制度與做市商制度相互滲透,如在對(duì)具有證券承銷資格的證券公司進(jìn)行評(píng)價(jià)時(shí),對(duì)其所承銷債券的做市業(yè)務(wù)給予適當(dāng)加分,或參考國債承銷評(píng)價(jià)體系,將二級(jí)市場做市情況作為證券公司承銷資格評(píng)價(jià)指標(biāo)進(jìn)行考慮。相信在制度激勵(lì)下,做市商將有動(dòng)力結(jié)合發(fā)行人的融資情況適當(dāng)擴(kuò)大發(fā)行規(guī)模,并力爭將發(fā)行債券納入做市券范疇。這一方面可優(yōu)化一級(jí)市場的發(fā)行效果,另一方面可提高二級(jí)市場流動(dòng)性,降低發(fā)行人再發(fā)行成本,從而促進(jìn)一、二級(jí)市場同步健康發(fā)展。(本文僅代表作者個(gè)人觀點(diǎn),與所在機(jī)構(gòu)無關(guān))

注:

1.自2016年以來,銀行間市場先后建立國債、政策性金融債做市支持機(jī)制,即財(cái)政部、國家開發(fā)銀行、中國進(jìn)出口銀行、中國農(nóng)業(yè)發(fā)展銀行可為支持做市運(yùn)用隨買、隨賣等工具,及時(shí)平補(bǔ)做市商做市頭寸,保障做市商持續(xù)開展雙邊報(bào)價(jià)。

參考文獻(xiàn)

[1] 龔潔,段心怡. 一二級(jí)市場聯(lián)動(dòng)對(duì)銀行間債券市場流動(dòng)性的影響——基于中美承銷商與做市商制度對(duì)比[J]. 金融市場研究,2022(11).

[2]類承曜,白劍秋. 提高債券市場的流動(dòng)性[J]. 中國金融,2023 (18).

[3]王正國,馬漢平. 國內(nèi)外固定收益做市業(yè)務(wù)機(jī)制比較研究[J]. 債券,2022(11). DOI: 10.3969/j.issn.2095-3585.2022.11.018.

[4]徐夢(mèng)笛. 中國銀行間債券市場做市商制度發(fā)展及展望[J]. 中國貨幣市場,2023(7).

[5]張欣然. 銀河證券:積極履行做市商義務(wù) 有效降低實(shí)體經(jīng)濟(jì)融資成本[N]. 上海證券報(bào),2023-10-16(4).

◇ 本文原載《債券》2023年12月刊

◇ 作者:中證數(shù)據(jù)有限責(zé)任公司 王俊 王攸 王東

◇ 編輯:云璐 鹿寧寧 劉穎

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)