作 者:

趙 偉申萬宏源證券首席經濟學家

陳達飛 首席宏觀分析師

王茂宇 高級宏觀分析師

摘要

大類資產&海外事件&數據:美聯儲“鷹派”轉向,美國政府險遭“關門”

美聯儲“鷹派”轉向,風險資產承壓。當周,納指下跌1.8%;10Y美債收益率上行12bp至4.52%;美元指數上漲0.8%,離岸人民幣跌至7.2926;WTI油下跌2.6%,COMEX金下跌0.7%。

特朗普發難,美國政府險遭“關門”。美國政府臨時撥款將于2024年12月21日到期,特朗普突然發難,迫使共和黨議員臨時調整協議,在到期前勉強通過財政撥款,政府得以避免關門。

美聯儲12月FOMC會議降息25BP,但點陣圖顯示2025年降息空間壓縮為2次。11月美國零售銷售環比0.7%,超市場預期強勁。美國11月PCE通脹環比0.1%,略低于市場預期。

地緣政治沖突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

每周報告精選

2020年以來,全球經濟呈現出周期錯位和結構分化兩大特征。展望2025,去通脹、硬著陸、降息潮等舊矛盾疊加特朗普2.0新敘事,或交織出不一樣的宏觀圖景。

一、雁過且留痕:去通脹的“最后一公里”,經濟“低溫”與“高壓”并存

2020年以來,全球經濟蹣跚前行,有“贏家”也有“輸家”。2024年增速已基本收斂至長期潛在水平,但區域冷熱不均、行業結構分化的特征依然顯著。代表性的“贏家”如G7中的美國、EU非核心國西班牙和亞洲新興國印度,代表性的“輸家”是德國。日本則是喜憂參半。

經濟結構和財政政策逆周期調節的力度是區分“贏家”與“輸家”的重要尺度。服務業的高景氣源于充分就業和實際可支配收入的增長。制造業的低景氣主要歸因于全球“加息潮”和全球產業鏈重構中的制造業競爭,后續的不確定性主要來源于特朗普關稅2.0。

展望2025,美國的核心矛盾或不再是加息背景下的硬著陸還是軟著陸,而是已經“著陸”和降息背景下、特朗普2.0政策產生的“滯脹”壓力;歐洲“內冷外熱”的結構或得以延續,復蘇的阻力源于制造業競爭力的缺失和關稅2.0沖擊。日本的工資-物價良性循環正在轉動。

二、沖擊與回應:特朗普2.0將如何重塑“美國優先”戰略、影響全球經濟?

2.0時代,特朗普的政治資本更雄厚,“共和黨本質上已變成了特朗普黨”。2024年大選中,特朗普大獲全勝,贏得了全國普選票、選舉人票和所有7個搖擺州,在絕大多數選區和選民群體中的得票率都超過了2020年。在共和黨內,特朗普的“受歡迎程度“可與羅納德·里根媲美。

特朗普2.0的政策框架整體上繼承了1.0時代:對內追求低通脹;放松監管;減稅與縮減財政開支;增加能源供給;對外推行全面關稅,放棄自由貿易立場;收緊移民、大量驅逐境內的非法移民。地緣方面,奉行“以實力求和平”,或綜合考慮整體戰略收縮和區域再平衡。

特朗普2.0一攬子政策的宏觀圖景為“溫和滯脹”:增長偏負面、物價先脹后縮、金融條件先緊后松,永恒的是政策不確定性。特朗普2.0面臨的經濟約束為“五高一低一強”:高通脹、高利率、高財政赤字和政府杠桿率、高貿易赤字、高貧富分化、低貨幣化空間和強美元。

三、無晴卻有晴:從Ex-China到China+,中國制造“出海”,與“贏家”為伍

2025年,經濟的內生力量本應該推動制造與服務從分化到收斂,但特朗普2.0關稅沖擊或成為收斂的障礙。2018-2019年特朗普關稅1.0沖擊后,全球、發達與新興國家制造業與服務業均走弱,但制造業下行的斜率更陡峭,導致兩者的分化不斷擴大。

長期而言,全球制造業的“大分流”更值得關注。發達國家制造業自2008年始終處于停滯狀態,新興與發展中經濟體(EMDE)已成為主導力量。EMDE(ex-China)是未來工業化增量的主要來源,戰略投資的方向是尋找全球產業鏈重構和中國制造“出海”的受益者(China+)。

以關稅2.0為綱,2025年宏觀交易的節奏可分為:階段一:關稅2.0落地前,通脹預期和政策不確定性上行,流動性偏緊,壓制風險偏好;階段二:關稅2.0落地后,經濟放緩-降息交易升溫,流動性轉松;階段三:關注貿易沖突緩和后,風險偏好修復的機會;

自2009年以來,經過奧巴馬、特朗普1.0、拜登三屆美國政府推動,美國制造業“回流”在結構上確有進展,特朗普新一任期能否復興美國制造業?美國制造業回流是否終究是“泡影”?

熱點思考:美國制造業回流的“泡影”?

(一)美國制造業回流了嗎?

美國制造業“回流”的目的是為了應對上一輪全球化所造成的制造業“空心化”。美國制造業是否實現了復興?美國制造業增加值、就業比重仍不斷下滑,而服務業占比提升,顯示美國制造業并未實現“復興”。2009年以來制造業就業的改善更多是在絕對人數的提升上。

美國制造業雖然整體性難以回歸歷史高峰,但從結構上看有何亮點?綜合增加值、就業、制造業產出等指標,可見2009年至今美國制造業中化學品、食品飲料、機動車(交運設備)綜合表現更優,電腦電子行業更多體現在制造業產出增速較高。

如何從投資上觀察制造業回流?三大視角:建筑投資、設備投資、FDI,或可對應美國化學品、電腦電子制造業改善。1)2015年制造業建筑投資高峰由化學品驅動,但2022-2023年則由電腦、電子行業推動。2)奧巴馬期間機動車設備投資明顯改善,2024年電腦電子設備投資出現復蘇。3)2016-2018年、2022年至今是美國兩波直接投資流入的高峰,結構以化學品為主。

(二) 政策如何推動美國制造業回流?

推動美國制造業復興、回流的政策自奧巴馬時代就已經開始,并貫穿了特朗普1.0以及拜登任期,我們由此可將美國制造業回流政策歸為三階段。根據Reshoring Initiative數據,美國制造業“回流”的就業數量逐步提升,對應官方非農口徑下制造業就業占比在2010年后下滑趨緩。

奧巴馬、拜登推動制造業回流的政策更為注重基建、清潔能源、補貼,吸引FDI流入的效果也更好。特朗普推動制造業復興的政策則有鮮明的不同,在上一任期之中更多采取了關稅、減稅的手段。在經濟上更多體現在電腦電子、化學品行業產出、就業、增加值占比改善。

(三)展望未來,美國制造業“回流”是否是泡影?

特朗普可能如何推進制造業回流?1)貿易:將關稅作為籌碼,推動美國制造業國產替代,或者擴大美國制造業出口市場;2)財政:可能通過減稅提升美國制造商擴張意愿,同時可能也會包括利息扣除、費用化資本投資等措施;3)監管:減輕美國企業的合規負擔,刺激傳統能源制造。

展望2025年,美國設備投資可能繼續受益于前期廠房建設的傳導,根據特朗普上一輪任期經驗,電腦電子、化學品行業可能會出現制造業產出、就業、增加值的改善,但美聯儲轉鷹、金融條件轉緊是最大的短期風險,這是源于特朗普2.0政策預期下的美國“再通脹”壓力。

從更長遠的角度,美國制造業回流還面臨兩大“難題”,分別為強美元和高成本。1)美元走強可能導致美國商品出口、制造業競爭力下降。特朗普越傾向于通過關稅來平衡貿易赤字,美國制造業全球競爭力可能會更低2)無論是人工成本還是產出成本,中國均較美國具備更大優勢。

報告正文

(一)大類資產:美聯儲“鷹派”轉向,風險資產承壓

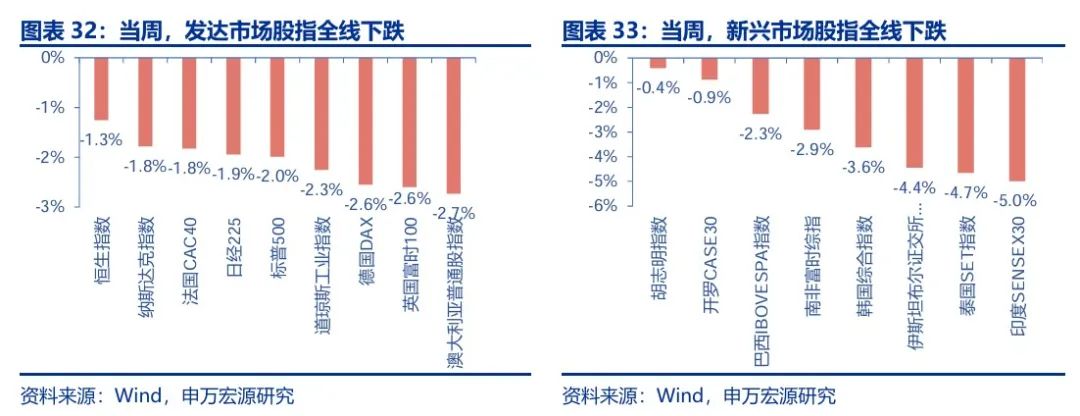

當周,發達市場股指全線下跌,新興市場股指全線下跌。發達市場股指,澳大利亞普通股指數、英國富時100、德國DAX、道瓊斯工業指數、標普500分別下跌2.7%、2.6%、2.6%、2.3%和2.0%;新興市場股指,印度SENSEX30、泰國SET指數、伊斯坦布爾證交所全國30指數、韓國綜合指數、南非富時綜指分別下跌5.0%、4.7%、4.4%、3.6%和2.9%。

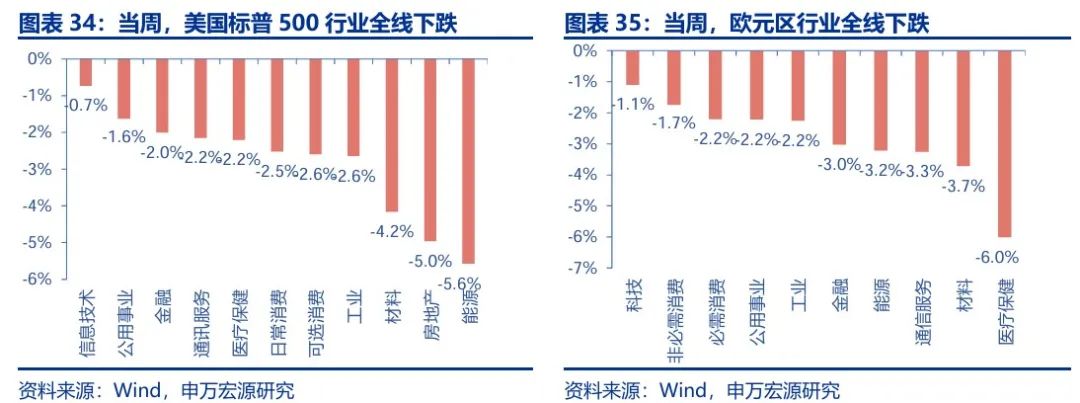

當周,美國標普500行業全線下跌。能源、房地產、材料、工業、可選消費分別下跌5.6%、5.0%、4.2%、2.6%和2.6%;歐元區行業全線下跌,醫療保健、材料、通信服務、能源、金融分別下跌6.0%、3.7%、3.3%、3.2%和3.0%。

當周,恒生指數全線下跌,行業方面多數下跌。恒生中國企業指數、恒生科技、恒生指數分別下跌0.6%、0.8%和1.3%。行業方面,資訊科技、電訊業分別上漲3.0%和2.0%,原材料、地產建筑、醫療保健、必需性消費、非必需性消費分別下跌4.4%、4.2%、3.5%、3.5%和3.3%。

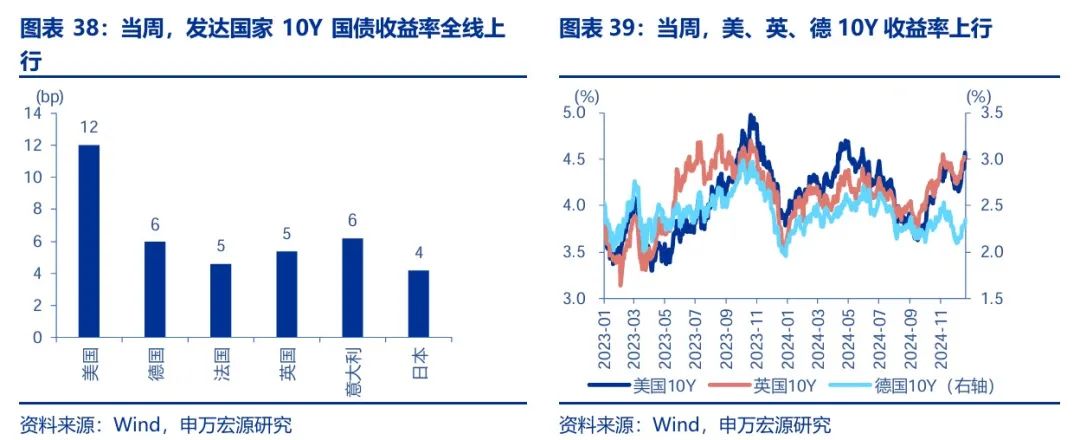

當周,發達國家10年期國債收益率全線上行。美國10年期國債收益率上行12bp至4.52%,德國10年期國債收益率上行6bp至2.34%,法國10年期國債收益率上行5bp至3.08%,英國10年期國債收益率上行5bp至4.52%,意大利10年期國債收益率上行6bp至3.45%,日本10年期國債收益率上行4bp至1.10%。

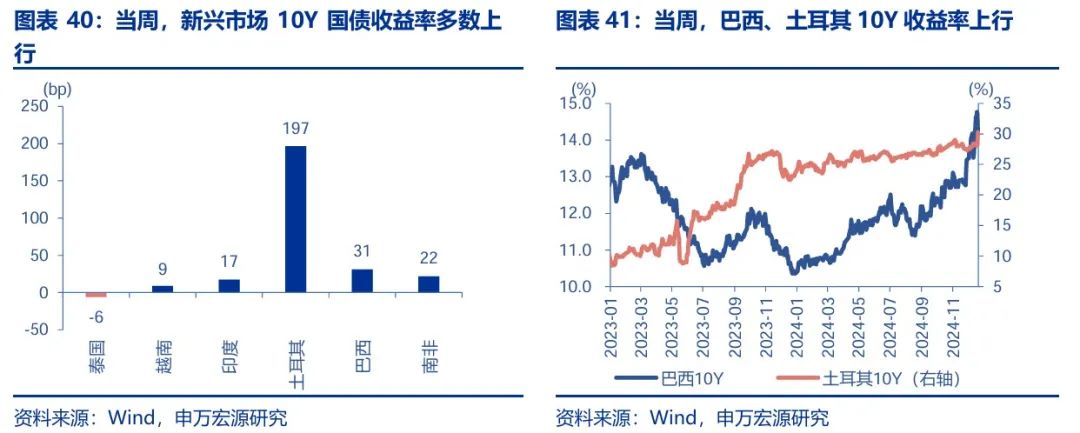

當周,新興市場10年期國債收益率多數上行。泰國下行6bp至2.24%,越南上行9bp至3.05%,印度上行17bp至6.90%,土耳其上行197bp至30.30%,巴西上行31bp至14.22%,南非上行22bp至9.12%。

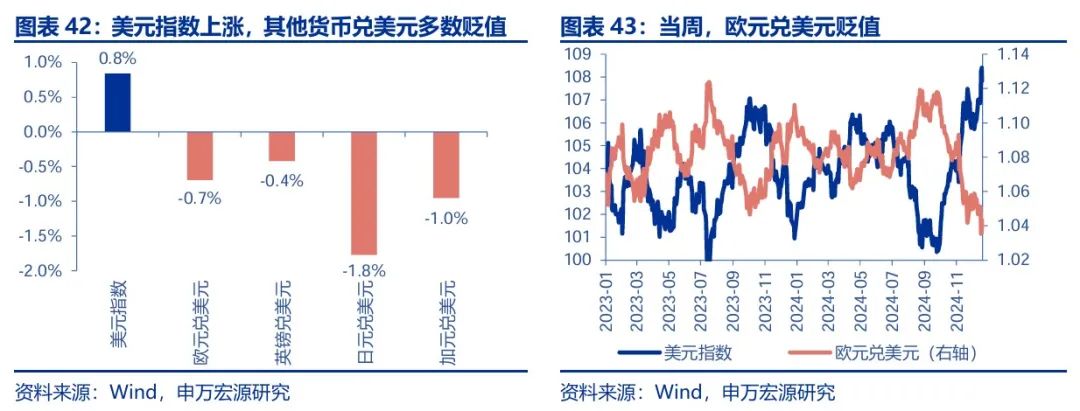

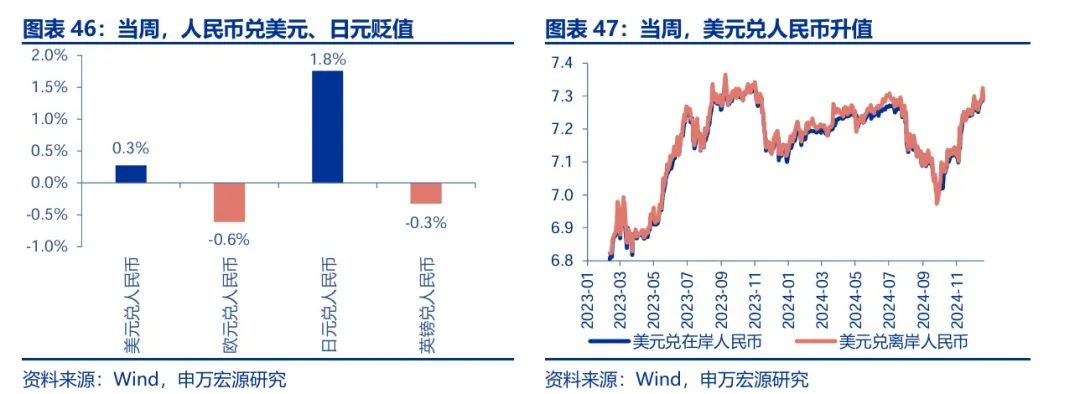

當周,美元指數上漲,其他貨幣兌美元多數貶值。美元指數上漲0.8%至107.84,歐元兌美元貶值0.7%,英鎊兌美元貶值0.4%,日元兌美元貶值1.8%,加元兌美元貶值1.0%。主要新興市場貨幣兌美元多數貶值,印尼盧比兌美元貶值0.9%,韓元兌美元貶值0.7%,巴西雷亞爾兌美元貶值0.7%。

當周,美元指數上漲,其他貨幣兌美元多數貶值。美元指數上漲0.8%至107.84,歐元兌美元貶值0.7%,英鎊兌美元貶值0.4%,日元兌美元貶值1.8%,加元兌美元貶值1.0%。主要新興市場貨幣兌美元多數貶值,印尼盧比兌美元貶值0.9%,韓元兌美元貶值0.7%,巴西雷亞爾兌美元貶值0.7%。

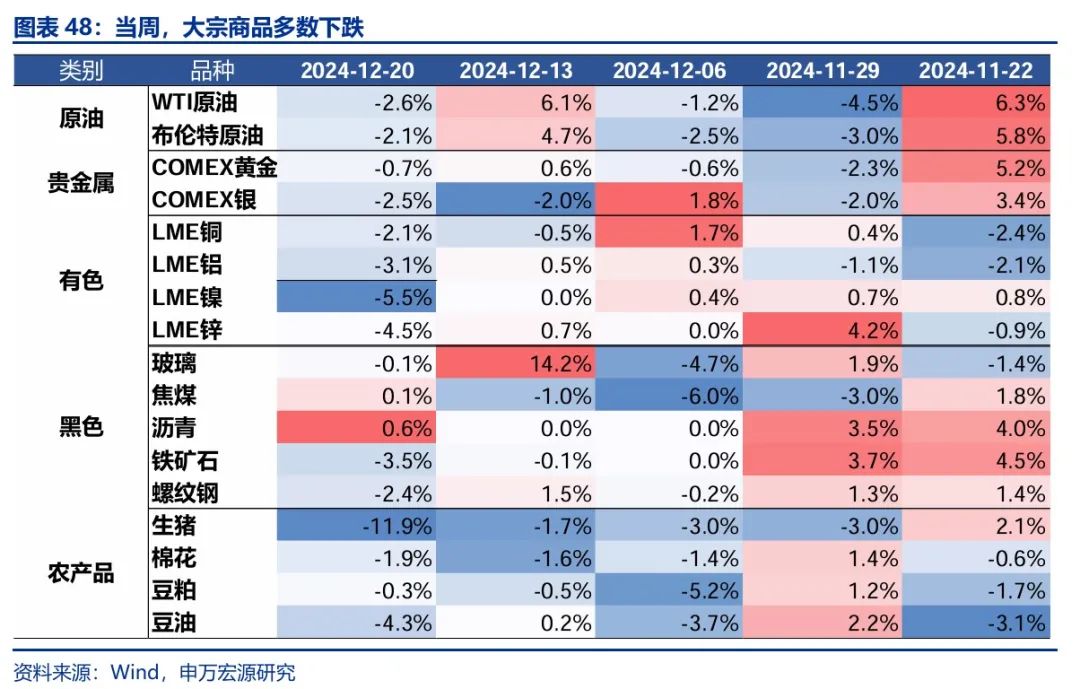

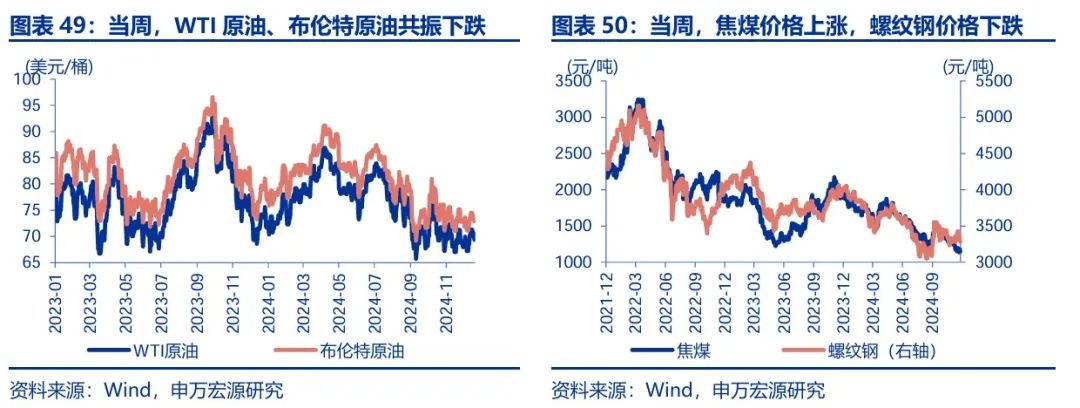

當周,大宗商品多數下跌。WTI原油下跌2.6%至69.5美元/桶,布倫特原油下跌2.1%至72.9美元/桶;焦煤上漲0.1%至1161元/噸,螺紋鋼下跌2.4%至3279元/噸。

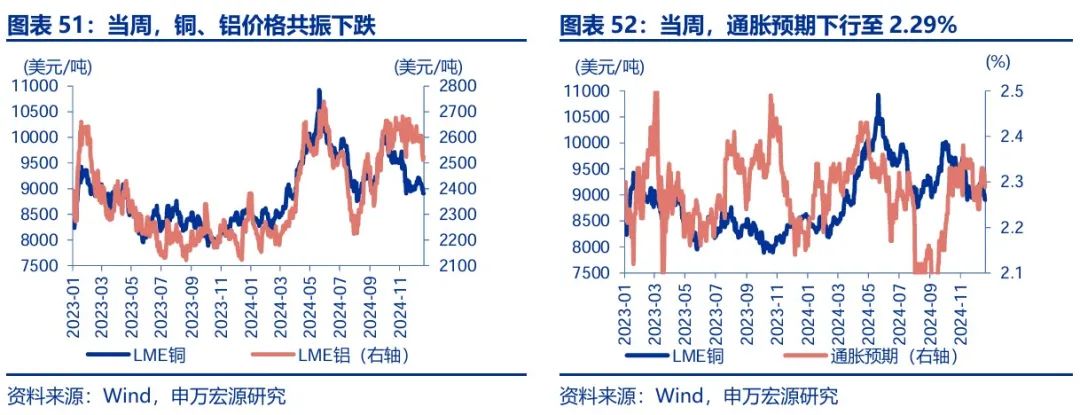

當周,貴金屬、有色全線下跌。LME銅下跌2.1%至8905美元/噸,LME鋁下跌3.1%至2525美元/噸;通脹預期下行至2.29%,COMEX黃金下跌0.7%至2628.7美元/盎司,COMEX銀下跌2.5%至29.8美元/盎司;10Y美債實際收益率上行16bp至2.23%。

(二)特朗普發難,美國政府險遭“關門”

12月21日,美國國會通過臨時撥款法案,美國政府在最后一刻得以避免關門。

當前,美國政府同時面臨財政撥款到期與債務上限到期的壓力。財政撥款方面,2024年10月,美國進入2025財年,正式財政預算尚未通過,政府臨時撥款將于2024年12月21日到期,若未能及時通過新的臨時撥款法案,美國政府將存在關門風險。債務上限方面,根據《2023年財政責任法》,美國債務上限暫停將于2025年1月1日到期。屆時,債務上限重新生效,美國財政部將開始采取“非常措施”暫時防止違約,直到國會采取行動再次提高或暫停債務上限。

12月17日,眾議院議長約翰遜提出1547頁的第一版臨時撥款法案,該法案得到兩黨的共同支持,內容包括將政府資金延長至2025年3月14日,為國會議員提供最高3.8%的加薪,提供救災資金及農業補貼,但未涉及債務上限的調整。

12月18日,馬斯克、特朗普、JD萬斯公開批評此版法案,指責此版法案未解決債務上限問題,且未充分削減支出。特朗普希望同時解決債務上限與財政撥款問題。

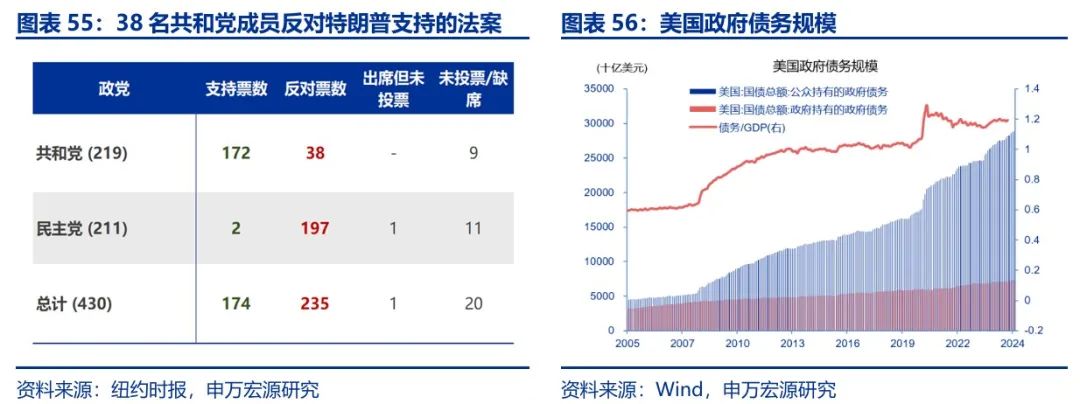

12月19日,迫于特朗普的壓力,眾議院議長約翰遜倉促提出116頁的第二版新法案,內容包括將政府資金延長至2025年3月14日,暫停債務上限至2027年,取消了之前法案中的大部分附加條款。特朗普宣布支持該法案,呼吁共和黨人投票支持。但該法案遭到民主黨和部分保守派共和黨的反對,保守派共和黨人反對在不削減支出的情況下提高債務上限。此版法案最終以174票對235票未能通過,38名共和黨員未聽從特朗普的號召,堅持投了反對票。

12月20日,眾議院共和黨人再次提出了第三版撥款法案。最終眾議院以366票對34票通過,參議院以85票對11票通過了新法案。法案內容包括:將政府資金延長至2025年3月14日,提供100億美元的農業援助和1000億美元的緊急救災資金,延續即將到期的醫療保健項目。但未包含暫停或提高債務上限的條款,債務上限問題將單獨解決。

(三)美聯儲:12月點陣圖顯示2025年僅將降息2次

為何12月會議美聯儲沒有停止降息?記者會上,鮑威爾表示通脹仍然在降溫軌道上,就業市場也仍在降溫,因此美聯儲在此次會議上仍選擇推進降息。但是,克利夫蘭聯儲主席哈瑪克投票主張利率不變,暫停降息。

美聯儲為何下修2025年降息空間至50BP?美聯儲的論據來自于三方面,分別為更高通脹、更強經濟、更靠近中性利率。基于經濟、點陣圖預測、聲明,以及鮑威爾表態,美聯儲未來可能放緩降息步伐。

基于關稅抑制經濟的邏輯,美聯儲2025年降息次數有可能多于當前市場定價,降息空間在關稅落地之后可能逐步打開。

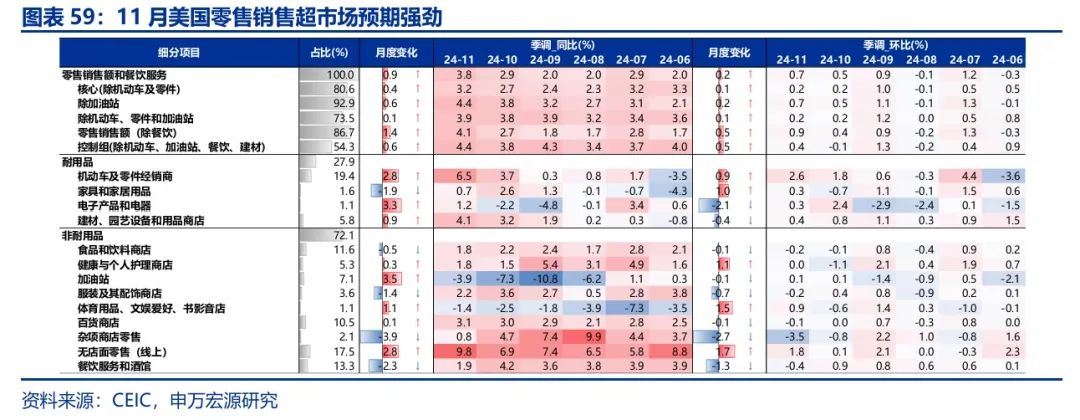

(四)零售:11月美國零售強于市場預期,機動車銷售延續反彈

11月美國零售銷售環比0.7%,同比3.8%,強于市場預期。從結構來看,機動車銷售、線上零售明顯較強,反映美國居民儲蓄率不斷走低,收入預期穩定。美國大選落地之后美國經濟前瞻指標有所改善,美國居民消費短期內可能維持強勁。

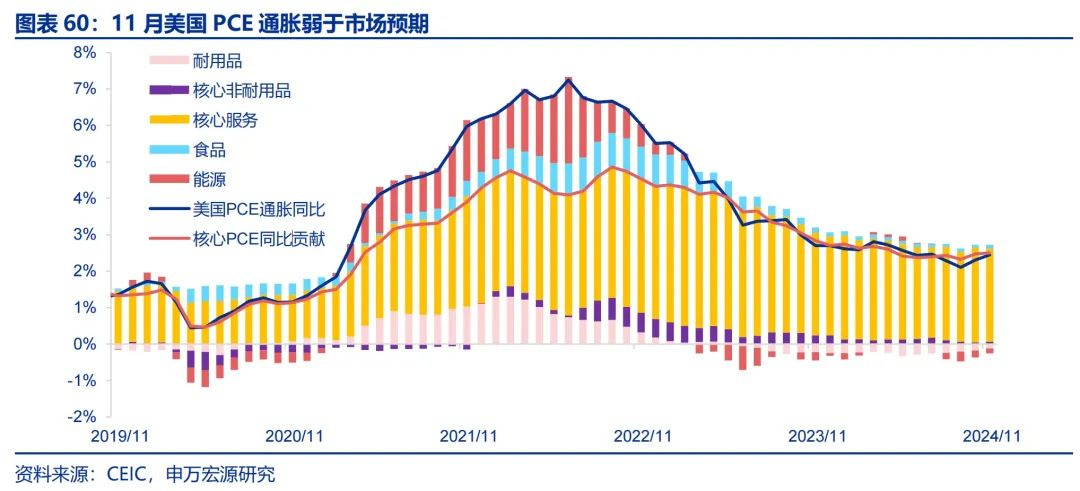

(五)通脹:美國11月PCE通脹弱于市場預期

11月美國PCE通脹同比2.4%,市場預期2.5%,11月環比0.1%,市場預期0.2%。

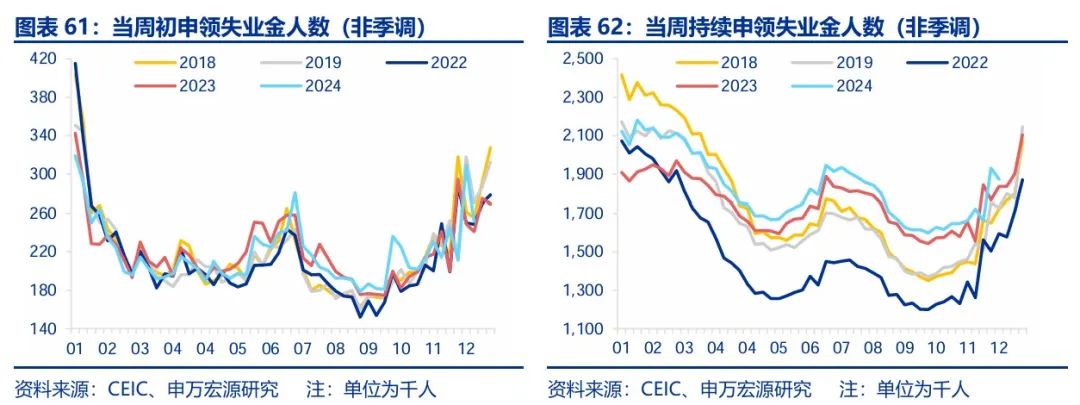

(六)就業:美國失業金申領人數低于市場預期

截止12月14日當周,美國失業金申領人數22.0萬人,低于市場23萬人的預期。

(七)全球宏觀日歷:關注美國耐用品訂單

1、地緣政治沖突升級。俄烏沖突尚未終結,巴以沖突又起波瀾。地緣政治沖突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟著陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲再次轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

(轉自:申萬宏源宏觀)

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)