本文以2021年初至2024年一季度末公開發行的“投向綠”債券為樣本,研究了環境效益信息披露完整度對綠色債券融資成本的影響,以及不同主體評級之間的差異。研究表明,整體來看環境效益信息披露完整度與綠色債券融資成本呈負相關關系;主體評級AAA發行人提高環境效益信息披露完整度能有效降低綠色債券融資成本;主體評級非AAA級發行人的綠色債券環境效益信息披露完整度暫未影響其融資成本。

2021年以來,我國綠色債券頂層設計相關政策持續完善,綠色債券市場快速發展,綠色債券發行成本優勢逐漸凸顯,“綠色溢價”逐漸顯現。1信息披露質量是影響債券融資成本的重要因素。目前,市場缺少對綠色債券信息披露質量衡量的標準,而信息披露完整度是信息披露質量的重要體現。因此,本文嘗試研究環境效益信息披露完整度對綠色債券融資成本的影響。

研究假設

基于信息不對稱理論,發行人披露完整的環境效益信息,有助于降低其與投資者的信息不對稱程度,增加投資者信心,吸引更多投資者,從而降低融資成本。劉凡(2024)認為,環境信息披露是有效降低綠色投融資雙方環境信息不對稱、防范“洗綠”“漂綠”等風險的重要機制;劉建梅等(2023)研究發現,優質的環境信息披露能促使綠色公司債券融資成本降低;劉聃(2020)通過構建綠色信息披露質量評價體系發現,高質量的綠色信息披露能夠有效降低綠色公司債的融資成本。據此,本文提出假設1:

H1:提高發行前環境效益信息披露完整度能有效降低企業發行綠色債券的成本,即在控制債券發行規模、期限和信用評級等影響因素下,發行前環境效益信息披露完整度越高,綠色債券融資成本越低。

國內有學者發現,目前投資者更關注信用評級高的綠色債券,而對信用評級低的綠色債券認可度較低。在高信用評級綠色債券中,提高環境效益信息披露程度能降低融資成本,而在低信用評級綠色債券中則不存在該規律。例如,楊安瀾等(2023)研究發現,相較低信用評級,高信用評級綠色債券更容易獲取定價優勢;閆貴壯等(2022)研究綠色投向資金占比對信用利差的影響,發現與高信用評級綠色債券相比,低信用評級綠色債券對投資者、發行人及主承銷商的吸引力還不夠,市場總體認可度有待提高。據此,本文提出假設2:

H2:高信用評級主體相比非高信用評級主體,提高環境效益信息披露完整度更能降低綠色債券融資成本。

研究設計

(一)數據來源與樣本選擇

中債綠色債券環境效益信息披露指標體系于2021年發布,且中債信息披露完整度得分基于此設計,因此筆者選擇2021年初至2024年一季度末,境內公開發行的“投向綠”債券2進行分析。在樣本中,剔除募集資金純粹用于補充流動性、中債信息披露完整度得分為0、多個關鍵變量數據缺失的債券,獲得有效樣本703個。環境效益信息披露數據來源于中債-綠色債券環境效益信息數據庫,債券特征、發行人特征和宏觀經濟變量均來源于萬得(Wind)數據庫。為避免極端值的影響,對連續型變量進行1%與99%的縮尾處理3。

(二)模型構建與變量說明

1.被解釋變量的選擇

本研究以綠色債券信用利差(CS)代表發行人的融資成本。該變量為綠色債券票面利率與該債券發行當天同期限國債到期收益率的差值。信用利差越大,說明發債融資成本越高。

2.自變量的選擇

選擇中債信息披露完整度得分(滿分120分)來衡量綠色債券環境效益信息披露完整度。該變量基于中債綠色債券環境效益信息披露指標體系,由必填指標得分(80分)、選填指標得分(20分)、項目基本情況得分(20分)組成。該指標基于債券募投項目角度,充分考慮了環境效益指標披露比例、項目總投資、募集資金用于項目的金額等披露情況。

3.控制變量的選擇

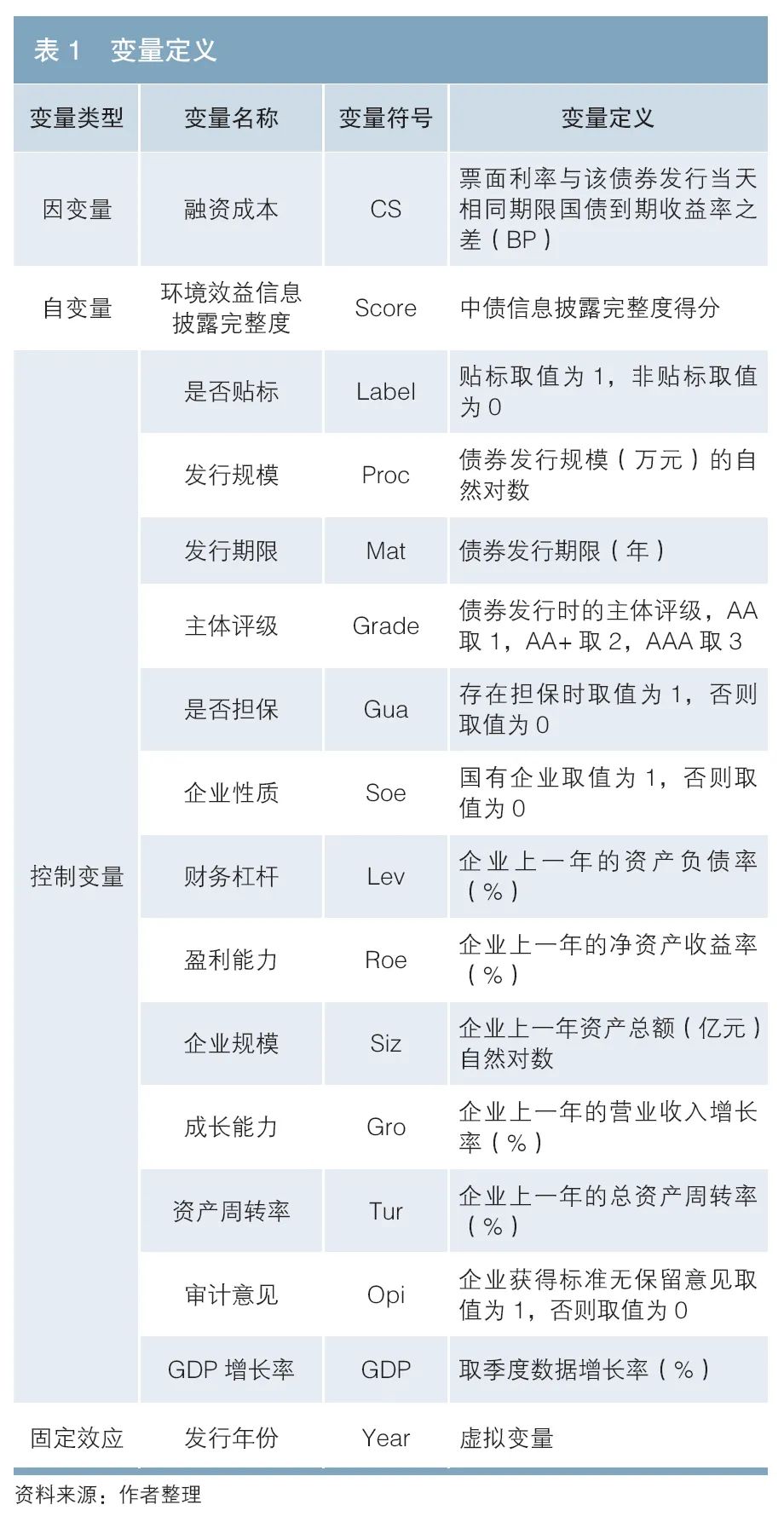

根據研究需要及相關文獻,筆者出于債券特征、發行人財務特征、宏觀經濟情況、發行年份等方面考慮,選取了是否貼標、發行規模、主體評級等共13個因素作為控制變量。具體變量定義見表1。

4.模型的設計

對于假設1,由于目前公司信用類債券沒有相關強制要求,部分債券缺少發行前債項評級,筆者通過控制發行前主體評級進行回歸。模型如式(1)所示,其中i代表債券,t代表發行年份,C代表常數項,a代表回歸系數。

CSi,t = C + a1Scorei,t + a2Labeli,t + a3Proci,t + a4Mati,t + a5Gradei,t + a6Guai,t + a7Soei,t + a8Levi,t + a9Roei,t + a10Sizi,t + a11Groi,t + a12Turi,t + a13Opii,t + a14GDPi,t

(1)

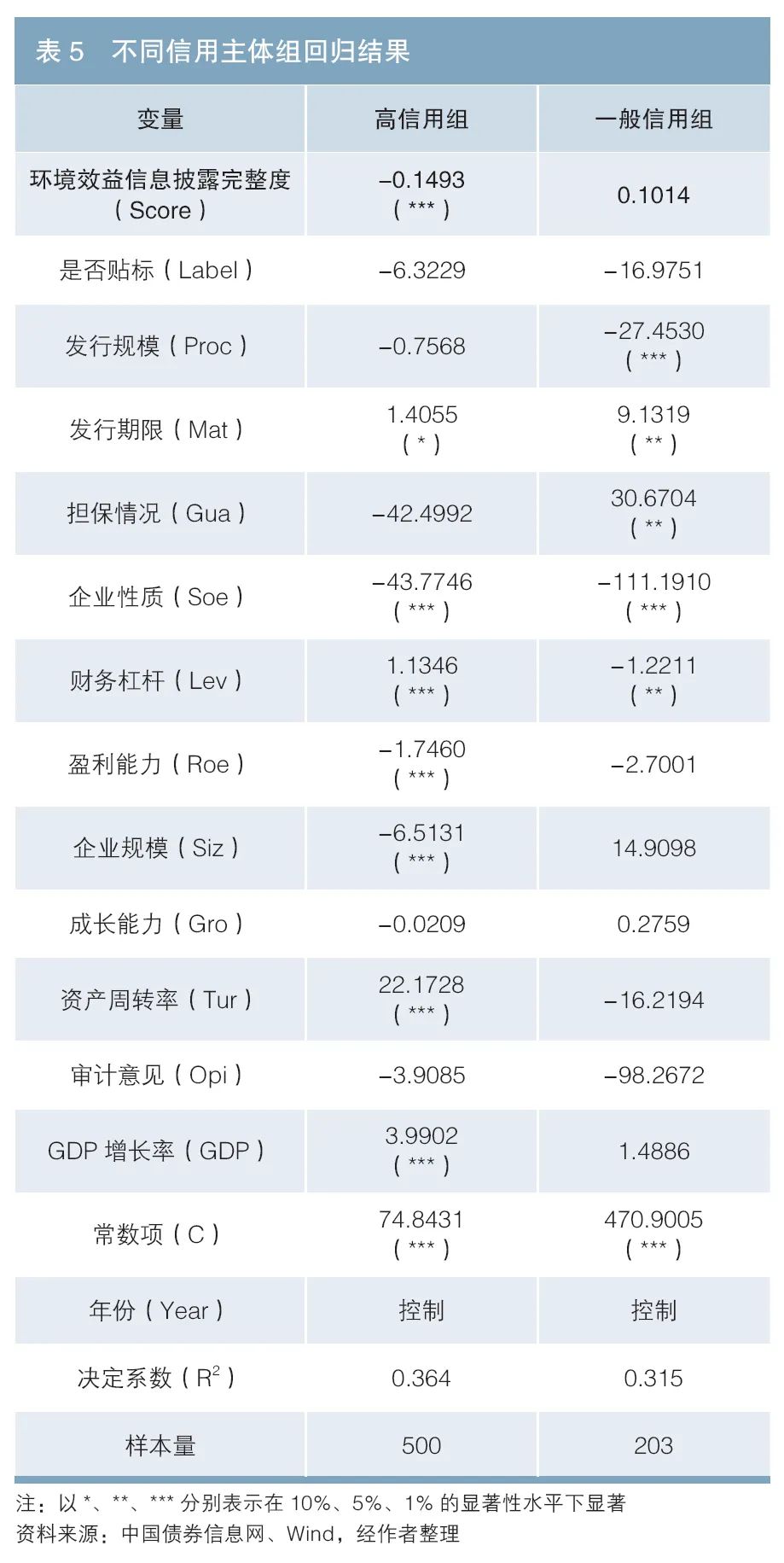

對于假設2,因為樣本中70%的債券發行主體外部評級為AAA級,所以本文將外部主體為AAA級的債券稱為高信用組,將其余非AAA級債券稱為一般信用組,對兩組樣本分別進行回歸分析。

描述性統計與相關性檢驗

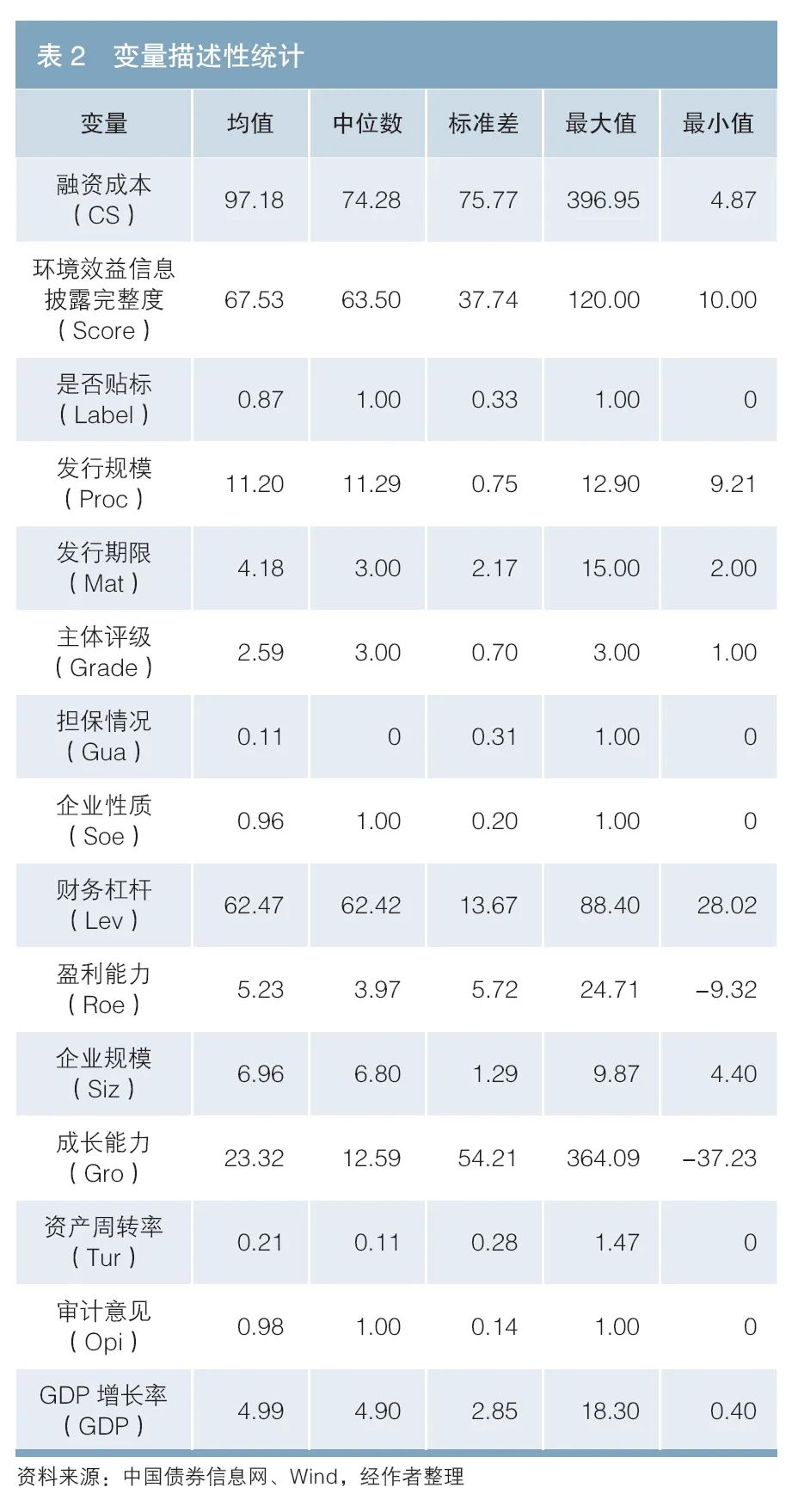

表2提供了各主要變量的描述性統計結果。從中可以看到,因變量信用利差(CS)的均值達到97.18BP,說明相較國債收益率,公司信用類債券存在一定的風險溢價。自變量完整度評分(Score)均值為67.53,說明公司信用類債券的環境效益信息披露完整度仍有較大提升空間。對于控制變量,發行期限(Mat)平均為4年左右,即債券期限以中短期為主;主體評級(Grade)均值為2.59,說明大部分債券的發行主體評級以AAA級為主;平均資產負債率(Lev)為62.47%,說明大部分發債企業的負債額超過總資產的一半;平均凈資產收益率(Roe)為5.23%,說明大部分企業的盈利水平并不高。另外,11%的債券有擔保,96%的債券發行人為國有企業,98%的債券發行人年報審計意見為標準無保留意見。

本文對被解釋變量和解釋變量以及各解釋變量之間的相關系數進行計算和檢驗,其中CS與Score的相關系數為-0.2073,且通過相關系數檢驗,即兩個變量之間存在顯著的線性負相關關系。其他解釋變量之間不存在高度相關(相關系數大于0.8)的情況,避免回歸模型出現多重共線性問題。

實證分析

(一)假設1的實證檢驗

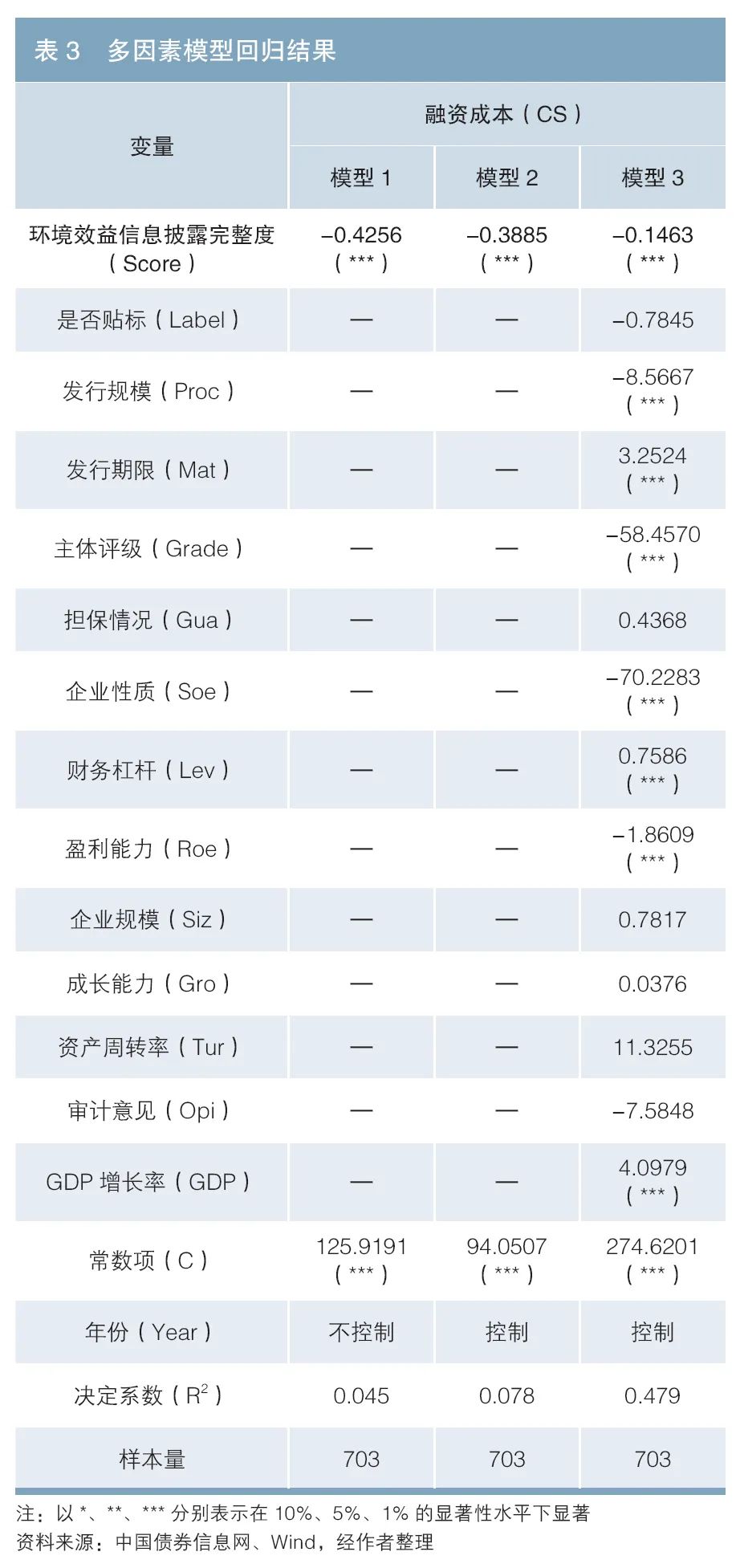

在表3中,模型1不納入控制變量,也不控制年份固定效應;模型2不納入控制變量,但控制年份固定效應。結果顯示,上述2個模型中,環境效益信息披露完整度與融資成本均在1%的顯著性水平下系數顯著為負,即在整體樣本中,綠色債券環境效益信息披露完整度與融資成本為負相關關系。

模型3納入主體評級及其他控制變量。結果顯示,環境效益信息披露完整度得分的系數在1%的顯著性水平下顯著為負,且其他控制變量與因變量的相關性均符合經濟學理論預期。這意味著在同一水平的外部評級及其他控制變量下,環境效益信息披露完整度得分每提高1分,綠色債券融資成本平均下降0.1463BP。

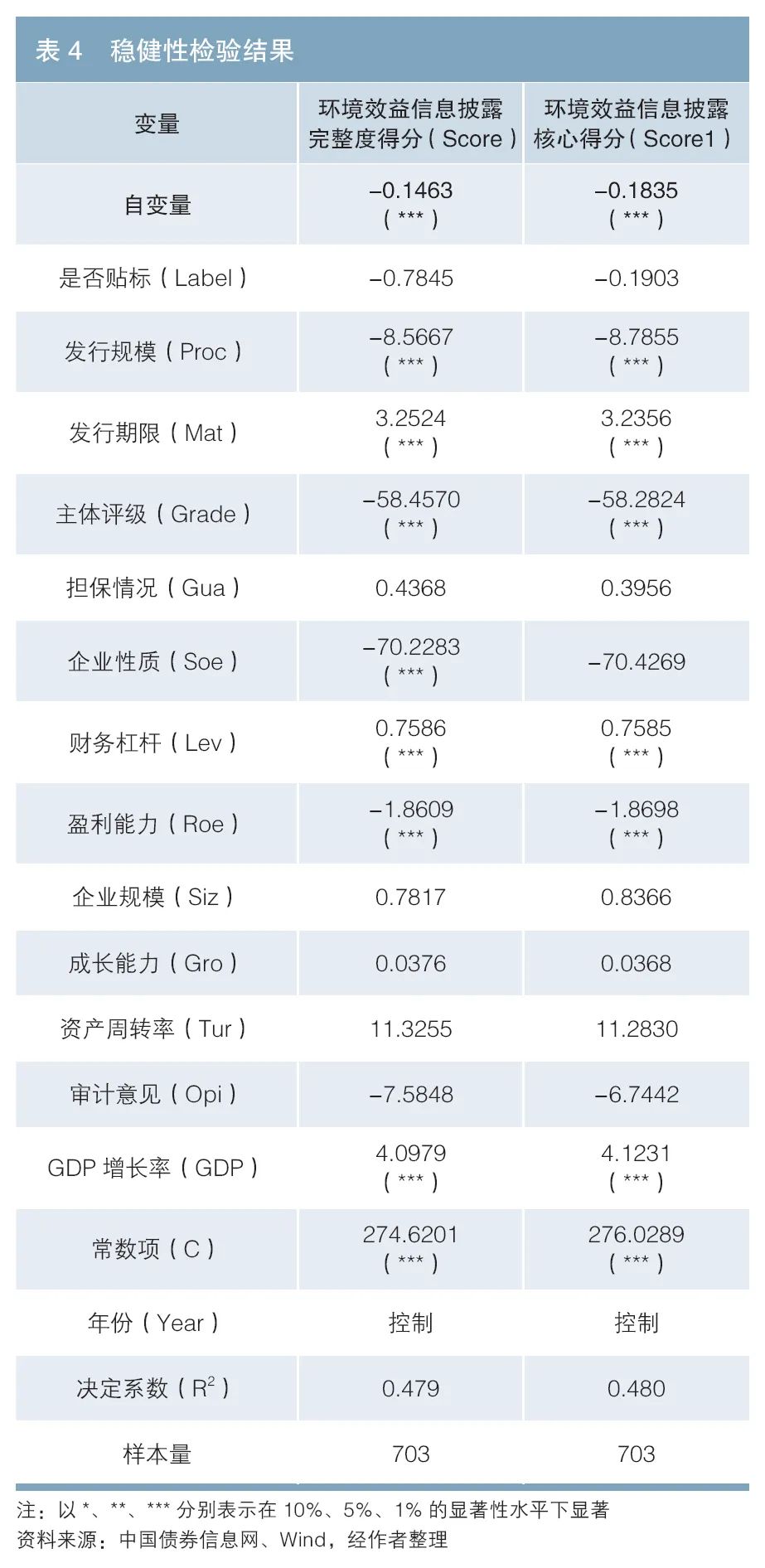

筆者替換自變量對模型3進行重新估計,從而判斷模型的穩健性。在實際操作中,將自變量環境效益信息披露完整度得分(Score)替換為環境效益信息披露核心得分4(Score1),并對模型進行重新回歸,實證結果如表4所示。對比表4中回歸結果可以看出,自變量的回歸系數的顯著性檢驗結果沒有發生明顯變化,說明模型3的結果可靠、穩健,前文的假設1是成立的。

(二)假設2的實證檢驗

從表5可以看到,在高信用組中,環境效益信息披露完整度與融資成本在1%顯著性水平下顯著負相關,即對AAA級債券而言,提高環境效益信息披露完整度能夠有效降低債券融資成本,且其他控制變量與因變量的相關性均與經濟學理論預期一致。在一般信用組中,環境效益信息披露完整度與融資成本沒有顯著相關關系,原因可能是投資者更關注債券發行主體的信用水平或其他風險溢價因素,并未對其環境效益信息披露情況過多關注。上文的假設2是成立的。

主要結論

本文以2021年初至2024年一季度末我國“投向綠”債券為樣本,研究了環境效益信息披露完整度對綠色債券融資成本的影響,并進一步比較了不同主體信用水平下的組間差異,相關結論有以下三點。

第一,從整體來看,綠色債券環境效益信息披露完整度與融資成本呈負相關關系。在控制外部主體評級及其他控制變量下,提高綠色債券環境效益信息披露完整度能夠降低債券融資成本,即環境效益信息披露完整度越高,綠色債券發行的信用利差越小。

第二,對于主體評級AAA級綠色債券,提高環境效益信息披露完整度能夠有效降低綠色債券融資成本。原因可能是對較高信用等級綠色債券投資者而言,發行人自身的風險(如財務風險等)差別較小,為進一步區分風險,這些投資者更多關注發行人履行社會責任的情況。因此,綠色項目及其環境效益指標披露越詳細,投資者越愿意購買,發行人的融資成本越低。

第三,對于主體評級非AAA級綠色債券,環境效益信息披露完整度與融資成本尚無顯著相關關系。原因可能是其投資者更多關注企業財務風險,對債券綠色屬性關注度較低,債券項目的環境效益信息披露情況不是其考慮的重要因素,因此,環境效益信息披露完整度尚未影響投資者對風險補償的索取。

注:

1.王博等2024年在《南開學報(哲學社會科學版)》發表的《綠色債券溢價效應、作用機理與可持續績效》一文提出綠色債券信用利差顯著低于普通債券13個百分點;溫夢瑤2024年在《中國貨幣市場》發表的《綠色溢價還是綠色折價?》一文驗證了銀行間債券市場綠色溢價的存在并分析了原因。

2.“投向綠”債券指募集資金投向符合我國《綠色債券支持項目目錄》、國際資本市場協會(ICMA)《綠色債券原則》、 氣候債券倡議組織(CBI)《氣候債券分類方案》這三項標準之一,且投向綠色產業項目的資金規模在募集資金中占比不低于貼標綠色債券規定要求的債券。本文選取綠色公司債、綠色企業債、綠色中期票據(合稱綠色公司信用類債券)進行分析。

3.縮尾處理的具體做法為將連續變量中超過特定百分位數的極端值替換為特定的數值,其目的是減少樣本數據中極端值對研究結果的影響。

4.環境效益信息披露核心得分=環境效益必填指標得分+項目基本情況得分。

參考文獻

[1]劉聃. 綠色信息披露質量對綠色公司債融資成本的影響研究[D]. 合肥:合肥工業大學.

[2]劉凡. 綠色標準體系建設助力綠色金融高質量發展[J]. 債券,2024(6). DOI: 10.3969/j.issn.2095-3585.2024.06.009.

[3]劉建梅,應濤. 綠色公司債券環境信息披露、第三方認證與融資成本關系研究[J]. 價格理論與實踐,2023(9).

[4]商瑾,魏禹嘉,張錦濤. 2023年綠色債券市場運行情況報告[J]. 債券,2024(2). DOI: 10.3969/j.issn.2095-3585.2024.02.013.

[5]閆貴壯,金兵兵,馬小林. 環境信息披露對綠色債券信用利差的影響——基于“實質綠”的實證研究[J]. 征信,2022,40(11).

[6]楊安瀾,孫晨童,簡獎平. 環境相關因素對綠色債券定價影響初探[J].債券,2023(4). DOI: 10.3969/j.issn.2095-3585.2023.04.008.

◇ 本文原載《債券》2024年9月刊

◇ 作者:中央結算公司深圳分公司綠色金融創新中心業務經理 張錦濤

中央結算公司深圳分公司綠色金融創新中心副總經理 李洵

◇ 編輯:劉穎

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)