原標題:這家頭部城商行的冰與火:上半年凈利雙位數增長,逾期貸款飆升

來源:柒財經

“上有天堂,下有蘇杭”。背靠江南富庶之地,杭州銀行(600926.SH)再交高分“考卷”。

2024年上半年,杭州銀行營收193.40億元,同比增長5.36%;歸母凈利潤99.96億元,同比增長20.06%;加權平均凈資產收益率(未年化)9.74%,同比提升0.41個百分點。

無論是橫向比較,還是縱向比較,杭州銀行都是業界為數不多的營收、歸母凈利潤都還在“進步”的選手。

但抽絲剝繭,在亮眼的數據之下,該行也面臨著凈息差收窄、逾期貸款激增、違規行為頻發等挑戰。

01

投資收益穩住營收大盤

2024年上半年,杭州銀行利息凈收入119.67億元,同比增長0.46%;非利息凈收入73.73億元,同比增長14.43%。

直觀可見,杭州銀行的利息凈收入已陷入“停滯”,但得益于非利息凈收入的拉動,最終把營收又往上拔了一小段。

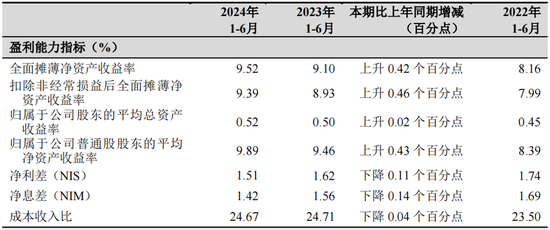

花開兩朵,我們來一支一支表。2024年上半年,杭州銀行凈息差為1.42%,較上年末下降8BP,較上年同期下降14BP。

圖源:杭州銀行財報

圖源:杭州銀行財報通俗地講,凈息差就是決定凈利息收入的“價”中樞。最近幾年,“價”中樞愈發孱弱,讓大行小行想要維持凈利息收入的漲勢倍感吃勁,杭州銀行亦是。

對下一階段凈息差的判斷,該行副行長章建夫在中報說明會上表示,“受LPR調降、信貸市場需求的綜合影響,新發放貸款利率、存量貸款利率的重定價因素,凈息差仍然有一定的下行壓力。”

接著看非利息收入,主要包括手續費及傭金收入,投資收益和公允價值變動損益等科目。

2024年上半年,杭州銀行托管業務及傭金收入同比減少9.9%,但東邊不亮西邊亮,站在“債牛”的風口上,其投資收益從29.74億元狂飆到46.21億元,同比大增55.38%,愣是撐住了局面,也穩住了營收大盤。

但需要注意的是,投資收益的獲取往往依賴權益市場、債券市場的行情,具有波動性大,周期性強等特征,致使持續性、確定性都較難把握和預料,且遠離企業客戶,容易形成“資金空轉”,與監管強調的“金融服務實體經濟”主線背離。

再看歸母凈利潤。2024年上半年,杭州歸母凈利潤增速幾乎是營收增速的4倍,透視其背后的“助攻手”,除了壯大的投資收益規模,還有信用減值損失和撥備覆蓋率。

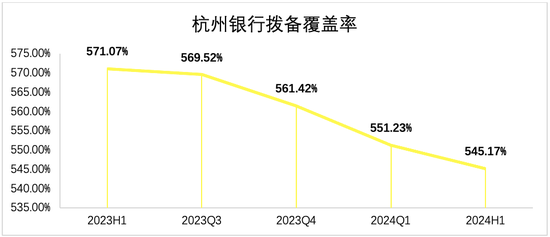

報告期內,杭州銀行的信用減值損失為30億元,相較上年同期的40.54億元,減少10.54億元;撥備覆蓋率為545.17%,相較上年同期的571.07%,減少25.9%個百分點,但仍處在行業前列。

由于該兩項指標均屬于報表中的成本項目,對它們的壓降和抑制,都能起到強化盈利能力的作用,進而提升杭州銀行的短期業績表現。

拉長視線,2023年H1-2024H1,杭州銀行的撥備覆蓋率持續走低。一定程度上意味著,杭州銀行這幾期歸母凈利潤的高增,離不開過去儲備“糧草”的釋放,但也消耗了后續的獲利空間。

數據來源:杭州銀行財報

數據來源:杭州銀行財報02

回饋投資者“覺悟”有待升華

杭州銀行這些年確實沒少賺。

財報顯示,2019年-2023年,杭州銀行的歸母凈利潤分別為66.02億元、71.36億元、92.61億元、116.8億元、143.8億元,五年合計賺了490.59億元。

不過,令資本市場不滿的是,杭州銀行這臺“印鈔機”,在回饋股東時卻絲毫不大方。

截至2023年底,杭州銀行未分配利潤382.95億元,較2022年底的301.98億元,多出81億元,但其現金分紅比率僅為22.52%,在一眾同業中排名靠后,也低于30%需要做出說明的紅線。

同時,其在未來幾年的投資者回報規劃中,分配預案明確的現金分紅比率下限仍舊定在了20%。

一直以來,穩定、慷慨地給股民“發紅包”是銀行股的特色之一,也是股民愿意做多銀行股的重要理由。據柒財經了解,2023年,國有六大行的現金分紅比率均超過30%,真金白銀共派現2454.02億元。

華福證券發布的研報指出,近3年上市銀行的現金分紅比率平均為26%,部分銀行甚至將“現金分紅比率保持30%以上”寫進了公司章程,亦有包括四大行以及南京銀行、滬農商行、中信銀行等在內的不少銀行已公布2024年度中期派息方案。作為對比,杭州銀行還有待升華“喝水不忘挖井人”的覺悟。

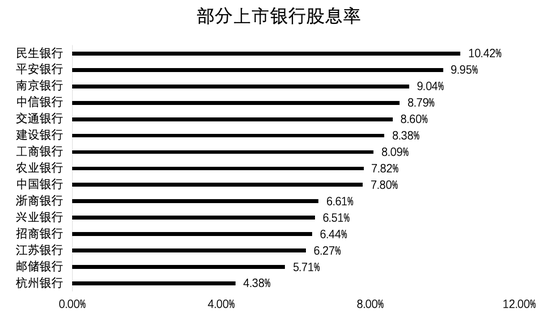

除此之外,杭州銀行的股息率也落在后面。根據東方財富統計,上市銀行的股息率普遍大于5%:民生銀行高達10.42%,平安銀行不遑多讓也有9.95%;同屬城商行,南京銀行、江蘇銀行、浙商銀行分別為9.04%、6.27%、6.61%;杭州銀行只有4.38%。

數據來源:東方財富

數據來源:東方財富就通常情況來講,高股息率股票更具有相對抗跌性,也有利于長期持股。顯然,杭州銀行還有功課要做。

03

還有“補丁”要打

一條通識的法則,越是在復雜多變的環境里,越是要關注銀行的資產質量和內部控制。

資產質量方面,截至報告期末,杭州銀行的不良貸款率為0.76%,與上年末、上年同期均持平,也一如既往地優異。

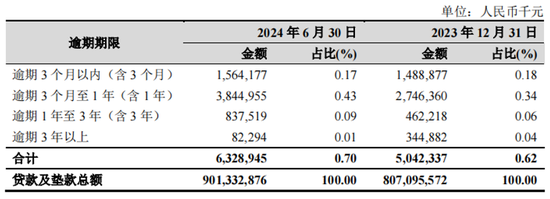

但仔細推敲,其逾期貸款63.29 億元,較上年末增加12.87 億元;逾期貸款與不良貸款比例、逾期90天以上貸款與不良貸款比例分別為92.38%、69.55%,較上年末大幅上揚9.85、11.39個百分點。

圖源:杭州銀行財報

圖源:杭州銀行財報當與“逾期”二字相關聯的指標抬高時,對銀行不是個好兆頭。究其原因,逾期貸款往往是潛在不良貸款的“蓄水池”,而在“寒冬”中,逾期貸款生成不良貸款的概率也會加大。

內部控制方面,杭州銀行也差強人意。

8月15日,據金融監管總局浙江分局披露,因違規向借款人收取委托貸款手續費、投資同業理財產品風險資產權重計量不審慎且向監管部門報送錯誤數據、部分EAST數據存在質量問題,杭州銀行被處罰款110萬元,并對時任杭州銀行北京分行金融發展四部總經理助理張璇等4人予以警告。

自2024年開年,杭州銀行已經收到多張監管罰單,罰款金額均超過100萬元。

1月,因債券承銷業務與債券交易、投資業務間“防火墻”建設不到位、余額包銷業務未嚴格執行統一授信要求、包銷余券處置超期限、結構性存款產品設計不符合要求,內嵌衍生交易不真實、本行貸款及貼現資金被用于購買本行結構性存款等問題,杭州銀行被罰款210萬元,時任南京分行投資銀行部副總經理被警告處罰。

3月,因對與融資租賃公司合作的業務管理不審慎等3項主要違法違規行為,杭州銀行舟山分行被罰款100萬元,時任舟山定海城關小微企業專營支行的客戶經理被處以警告處罰。

4月,因違反規定辦理結匯業務、違反外匯登記管理規定以及違反規定辦理資本項目資金收付,杭州銀行北京分行被罰沒105.71萬元。

據柒財經匯總,年初至今,杭州銀行已累計被罰款至少525萬元。

對杭州銀行來說,高分“考卷”僅僅只是表象,里子其實還有不少“補丁”要打。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)