來源 | 財經九號

作者 | 跳跳

日前,作者關注到廈門國際銀行一個業內罕見的現象,就是年度業績之后,當年度的分紅方案經董事會提出、并由股東大會的表決通過后,就是沒辦法落地執行。這種反常的現象不止一個年度,而是已經連續三個年度了。

此外,廈門國際銀行在現任董事長王曉健的掌舵下,三年多來,營收、凈凈利潤等業績指標總體向下,而不良貸款規模、不良貸款率和撥備覆蓋率等監管指標,卻逐年惡化。

這樣的市場表現,不禁引發了資本市場和股東投資者的關注。在王曉建的帶領下廈門國際銀行交出這樣的成績單,IPO還有指望嗎?

1

連續三年分紅方案不被監管核準

股東投資者公開“討錢”

今年一月份,有華麗家族的投資者在上交所互動易上面留言問詢:“廈門國際銀行2019年-2021年是否進行過分紅,如有的話分別是多少、是否到賬?”

公開信息顯示,華麗家族股份有限公司系廈門國際銀行第十大股東,持有廈門國際銀行約2.8652%的股權,約4.0365億股。

華麗家族在互動易上也回復投資者:

“截至目前公司及子公司金疊房產合計持有廈門國際銀行3.40%股權。根據廈門國際銀行2019年度、2020年度、2021年度,公司和金疊房產合計可收到廈門國際銀行2019年度、2020年度、2021年度分配紅利分別約為5900萬元、1560萬元、2946萬元,合計10406萬元。

上述利潤分配方案均已通過相關年度廈門國際銀行的股東大會,但具體實施須經銀行監管部門的審批核準。目前,公司及金疊房產尚未收到廈門國際銀行上述年度分配紅利。”

也就是說,單單華麗家族一家股東,從2019年至2021年三年的分紅累計就高達1.04億元,只不過截止到今年1月份都未收到。

倒是2022年度的利潤分紅,在2023年底終于到賬。華麗家族2023年12月28日發布的公告顯示:“根據廈門國際銀行 2022 年度股東大會審議通過的《廈門國際銀行股份有限公司關于 2022 年度利潤分配的議案》,其 2022 年度利潤分配方案為:每 10 股派發現金紅利人民幣 0.34 元(含稅)”。

事實上,在廈門國際銀行2022年年報中就有披露,其2018年的分紅派息也才在2022年內執行完畢。

那么廈門國際銀行2019年-2021年的分紅派息為什么遲遲下不來呢?即便是在股東大會審批通過了利潤分配方案的基礎上,仍然難以執行呢?

有業內人士表示,事實上每年監管部門對銀行的利潤分配都會有窗口指導,要求少分紅、多留存,銀行也會考慮監管意見,綜合確定最終分紅方案。

而像廈門國際銀行這種,股東大會都通過了利潤分配方案,但遲遲無法落地執行利潤分配的,有可能與監管部門沒有溝通到位。“比如監管部門有言在先,但銀行不執行監管意見,自己先行通過股東大會審議,那監管肯定也不會同意的。”該業內人士表示。

或許這也是為什么在華麗家族的回復中顯示,廈門國際銀行2019年至2021年的利潤分配方案還沒有得到監管部門審批核準的原因吧。

2

王曉健掌舵三年半:

業績下滑多項監管指標惡化

不良貸款半年增超2成

從廈門國際銀行的財務表現來看,可以說業績出現了較大幅度下滑,多項監管指標出現了惡化,特別是不良貸款規模激增,不良率攀升,撥備覆蓋率接近監管紅線等等。

(合并報表數據)

業績方面,據企業預警通和廈門國際銀行官方披露的2023年度三季報合并報表數據顯示,廈門國際銀行2023年1-9月營收97.11億元,同比下滑23%;歸母凈利潤11.71億元,同比大幅下滑58.82%;

(本行口徑數據)

廈門國際銀行本行的財務數據,據其發布的2024年度同業存單發行計劃中披露,2023年1-9月營收72.74億元,營業利潤-2.31億元,凈利潤為11.14億元;

2022年前三季度,廈門國際銀行本行的營收為87.07億元,營業利潤16.67億元,凈利潤為21.79億元(數據來源為2023年度同業存單發行計劃);

2023年前三季度較2022年同期,廈門國際銀行本行的營收和凈利潤分別下滑了16.5%、49%;

由此可見,無論是廈門國際銀行本行還是廈門國際銀行合并報表的財務狀況,其業績在2023年均遭到了較大幅度的下滑。

(合并報表數據)

監管指標方面,廈門國際銀行合并報表后的表現也是不盡人意,如不良貸款率,從2020年底的0.84%一路攀升2022年底的1.26%,截止2023年年中,不良率進一步攀升至1.51%;

而不良貸款規模也從2019年底的33.33億元,一路漲至2022年底的77.49億元,到了2023年年中,不良貸款規模攀升至94.77億元;

也就是說去年上半年短短半年內不良貸款規模增加了22%!

撥備覆蓋率則是一路下滑,廈門國際銀行合并報表的撥備覆蓋率表現從2020年年底的259.78%一路降至2022年底的168.42%,到了2023年年中,撥備覆蓋率進一步降至140.16%。

其他凈息差、凈資產收益率等多項指標同樣也處在較大幅度的下滑趨勢。

而廈門國際銀行本行的不良貸款率和撥備覆蓋率表現同樣處在惡化態勢。

數據顯示,廈門銀行本行的不良率截止到2023年9月底已高達1.87%,較2022年底攀升了0.53個百分點,而撥備覆蓋率則下滑至153.43%。

國家監管層面對于城市商業銀行的撥備覆蓋率一般考核為150%,從上述數據可知,截止到去年三季度,廈門國際銀行本行的撥備覆蓋率已經逼近監管要求,而在去年年中廈門國際銀行合并報表后的撥備覆蓋率就已經遠遠低于監管紅線了。

作者查詢發現,廈門國際銀行無論是業績表現的下滑還是監管指標的惡化,均是從2020年之后開始的。

那一年9月份,廈門國際銀行董事長換人,王曉健從廈門農商銀行調任,此后,廈門國際銀行的業績大體進入了下行通道,到了去年三季度,業績下滑速度加快;伴隨而來的還有不良貸款、不良率、撥備覆蓋率等各項監管指標的惡化。

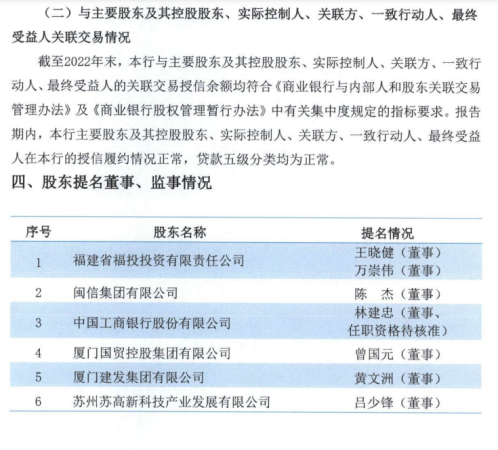

此外,作者還發現,廈門國際銀行有一位的董事提名遲遲沒有得到監管層面的核準。

據廈門國際銀行2022年年報顯示,該行有一名股東董事林建忠,其任職資格待核準。

而該候任董事至今也沒有等來監管核準的消息,在國家金融監管總局官網上并未查詢到林建忠的任職核準信息,且該人也并未出現在廈門國際銀行工商信息的董事名單之中。

時隔一年多時間,廈門國際銀行的董事任職資格為何難被核準呢?

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)