民生銀行被卷入“昆明城投會議紀要事件”后如坐針氈。

“昆明專家城投紀要”在各大社交網絡刷屏后,鬧得沸沸揚揚,目前該事件還在繼續發酵。

5月24日上午,國家發改委率先發布鄭重聲明稱,近期,一些自稱為“國家補短板強弱項領導小組”等不明組織和個人,假借縣城建設等名義發布不實信息,甚至組織線上會議宣揚相關行騙言論。國家發改委內部沒有相關機構,沒有設立類似專項補貼資金,從未組織過相關活動。請各地方和市場主體提高警惕,謹防上當受騙。

24日晚間,組織昆明城投有關會議的海通證券緊急發布聲明試圖摘清自己,海通證券聲明稱“某外部參會人員所表達的言論,導致出現了不實信息傳播。”海通證券所指的“外部參會人員”即此次事件的另外一位角色——民生銀行。

民生銀行昆明分行也發布了緊急聲明。民生銀行表示其普通員工馬某某在工作時間之外,以個人名義參加海通證券股份有限公司組織的外部會議,并在會上發表不實言論。馬某某參加此次活動從未經批準和授權,系員工個人行為。

其實,梳理發現民生銀行的麻煩事不僅這一件,民生銀行的財報顯示,2022年并沒有交出亮眼的成績單,2022年民生銀行還遭到銀行系統降組,麻煩不斷的民生銀行到底怎么了?

營收連續兩年下滑

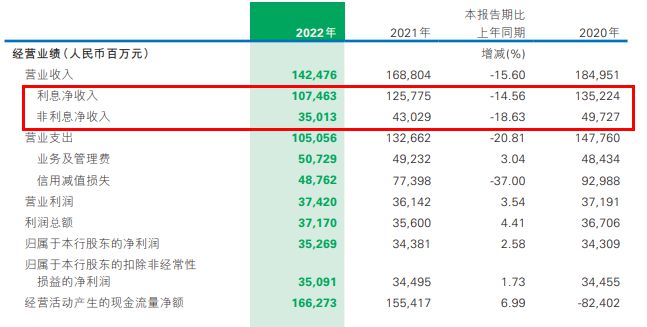

財報顯示,2022年,民生銀行實現營業收入1424.76億元,同比下降15.6%。這已經是民生銀行連續兩年出現營業收入下滑,2021年的降幅為8.73%;這也是民生銀行連續九個季度出現營收同比增速下滑。

民生銀行表示,2022年出現營收下滑,主要是由于利息凈收入和非利息凈收入出現雙降,分別同比大幅下滑14.56%和18.63%。

報告期內,民生銀行實現發放貸款和墊款利息收入1863.86億元,同比減少5.51%,主要是發放貸款和墊款平均收益率同比下降0.43個百分點,導致利息收入同比減少173.62億元,抵消了日均規模增長的貢獻。與此同時,受 存款規模增長以及平均成本率上升的共同影響,民生銀行吸收存款利息支出為932.54億元,同比增加97.97億元,增幅11.74%。再加上受人民幣存款定期化趨勢及美聯儲加息影響,存款成本率同比上升11個基點,使得利息凈收入又同比下降了47.63億元。

與此同時,主要是受資本市場價格波動影響,投資估值下降,報告期內民生銀行公允價值變動損益同比下降66.17億元,非利息收入也出現了下滑。

細拆來看,非利息凈收入中,手續費及傭金凈收入為202.74億元,出現了26.45%的大幅下降。其中,與2021年相比,民生銀行托管及其他受托業務傭金、代理業務手續費兩大營收來源分別下滑43.11%和14.84%。

盡管營收出現了大幅下降,但民生銀行在歸母凈利潤方面保持了增長。 雖然號稱是“過去三年以來最快增長”,但其含金量或許并不高。

2020年,民生銀行首次出現當年歸母凈利潤343.09億元,同比減少36.25%,成為當年上市股份銀行中唯一負增長的銀行,也是民生銀行年度凈利潤首次出現負增長。2021年扭虧為盈,微漲0.21%,2022年民生銀行實現盈利352.7億元,同比微幅增長2.58%,盡管恢復了盈利,但遠未回到2019年的水平。

2022年民生銀行之所以能夠實現盈利,主要依靠信用減值損失。 財報顯示,報告期內,因發放貸款和墊款及以攤余成本計量的金融投資減值損失減少,信用減值損失為487.62億元,同比減少37%,使得營業支出同比下降20.81%,導致營業利潤微漲3.54%。

信用減值損失是銀行調整利潤波動的一種有效手段,相較于其他的手法操縱利潤,這一方法可謂“省時省力還有效”。換句話說,依靠信用減值損失而實現的盈利,并不能真實反映企業的經營狀況。

2022年9月,民生銀行遭到降組,成為唯一一家從第二組調到第一組的系統重要銀行名單。與中信銀行、浦發銀行、郵儲銀行另外三家第二組的銀行相比,民生銀行的表現也遠遠落后。

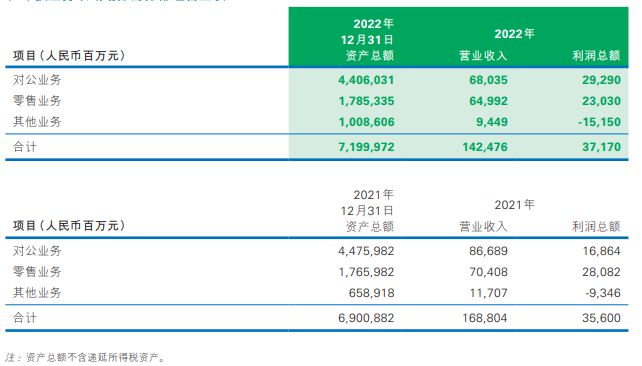

2022年度,民生銀行對公業務成為拉動盈利增長的主力。

2022年,民生銀行對公業務實現營業收入680.35億元、同比下降21.52%,利潤總額292.90億元、同比大增73.68%;零售業務實現營業收入649.92億元、同比下降7.69%,利潤總額280.82億元,同比下降17.99%。

資產不良指標下降

截至2022年末,民生銀行資產總額達到7.26萬億元,比上年末增加3029億元,增幅4.36%;負債總額達到6.64萬億元、較上年末增長4.34%,其中吸收存款總額3.99萬億元,同比增長5.77%。

2022年末,民生銀行吸收存款總額為3.99萬億元,同比增長5.77%。其中,個人存款貢獻較為突出,同比增速為23.64%,達到1.02萬億元,在吸收存款總額中占比25.56%,比上年末上升3.69個百分點。從期限結構看,活期存款占比32.64%,定期存款占比67.19%。

資產方面,民生銀行發放貸款和墊款總額為4.14萬億元,同比增長2.36%。其中,公司貸款和墊款增幅最大,達到4.12%;而個人貸款和墊款幾乎沒有太大變化。民生銀行表示,綠色信貸、制造業貸款、普惠型小微企業貸款增速分別為67.65%、13.79%、8.76%,均高于各項貸款平均增速。

從行業來看,民生銀行的對公貸款業務主要集中在租賃和商務服務業、制造業、房地產業這三大行業上。其中,租賃和商務服務業貸款總額5233.43億元,在公司貸款中占比最高,達12.64%,同比增加1.65%;制造業貸款總額3963.08億元,同比增加13.7%;房地產業貸款總額3633.44億元,同比增加0.8%。

民生銀行表示,為了優化信貸布局,在不斷加大對粵港澳大灣區、長三角、京津冀、成渝等重點區域的支持力度,這四大重點區域貸款占比穩步提升。 截至2022年末,重點區域貸款占比達到60.26%,比上年末提升1.27個百分點。 此外,2022年,民生銀行超額完成了普惠型小微企業貸款“兩增”目標,普惠型小微企業貸款余額5490.51億元,增幅8.76%。

從財報來看,民生銀行2022年的資產質量有所提升。

截至2022年末,民生銀行的不良貸款總額為693.87億元,對比2021年下降29.51億元;不良貸款率1.68%,比上年末回落0.11個百分點。逾期貸款總額823.61億元,比上年末減少53.64億元;逾期貸款率1.99%,比上年末下降0.18個百分點,一共實現了“四連降”。并且,逾期90天以上、60天以上貸款與不良貸款比例均小于100%。

此外,正常類貸款以及關注類貸款的遷徙率也都出現大幅下降,分別為0.42個百分點,關注類貸款的遷徙率由2020年的30.6%大幅回落至2022年的19.38%,預示資產質量將進一步改善。

2022年末,民生銀行的核心一級資本充足率為9.17%,比上年末提升0.13個百分點; 一級資本充足率為10.91%,比上年末提升0.18個百分點; 資本充足率為13.14%,則比上年末小幅下降0.5個百分點。

但是,民生銀行的撥備覆蓋率為142.49%,比上年末下降2.81個百分點;貸款撥備率2.39%,比上年末下降0.21個百分點。對標于監管部門要求的撥備覆蓋率基本標準150%而言,民生銀行顯然還有一定差距。同為第一組,2022年中信銀行單撥備覆蓋率達到175.72%,浦發銀行為159.04%,郵儲銀行則高達385.51%。

凈息差降幅最大

民生銀行在年報中表示,為落實國家住房金融政策,積極支持剛需、改善類客戶購房需求,全年投放個人住房貸款700.27億元,報告期內為客戶辦理提前還款714.22億元。

截至報告期末,民生銀行零售貸款(含信用卡透支業務)合計1.8萬億元,比上年末增加393.01億元;其中按揭貸款余額5703.96億元,比上年末減少217.95億元,降幅3.68%。

提前還貸,意味著利息收入會有所減少,在一定程度上會影響凈息收入乃至凈息差。而且,從上述數據可以看到,民生銀行的存款增速是要高于貸款增速的,加上受利率調降、金融讓利實體等因素影響,貸款利率整體走低,導致民生銀行的凈息差有所壓縮。

雖然整個銀行業的凈息差都有明顯下行,但民生銀行是降幅最大的,2022年同比下降0.31個百分點至1.6%。相比之下,2022年四季度銀行業整體凈息差為1.91%,同一梯隊的浦發銀行為1.77%,中信銀行為1.97%,郵儲銀行為2.2%,均高于民生銀行。

而且,這已經是民生銀行連續兩年凈息差下滑了,2021年凈息差由2.14%下行至1.91%,由此來看,兩年時間里,民生銀行的凈息差已經下行了0.54個百分點。

凈息差代表著一家銀行的盈利能力,民生銀行在這一指標上排名墊底,值得警惕。金融證券專家何曉宇對媒體表示,要想扛住凈息差下行的壓力,銀行應該加大中間業務收入,發展財富管理業務。

但前文也提到,中間業務帶來的非利息收入并非民生銀行的支柱營收,占總營收比例為24.57%,并且下滑幅度還高于利息收入。財報顯示,2022年民生銀行實現零售財富管理手續費及傭金收入41.96億元,同比減少38.64%,占零售業務非利息凈收入的32.96%。

大股東隱患仍在

有業內人士認為,民生銀行之所以表現出盈利指標與資產質量指標反向發展的情況,主要原因是民生銀行在盡可能地卸下歷史包袱、平穩過渡所致。

而這一包袱集中在房地產業上。財報顯示,房地產業的不良貸款總額高達155.45億元,居行業之首,較上年末增加59.71億元;不良貸款率為4.28%,僅次于采礦業,較上年末增加了1.62個百分點。

“存量風險基本化解完成”,民生銀行副行長袁桂軍在業績會上表示,2020-2022 年,民生銀行累計清收處置不良和存在風險隱患的資產超過3000億元。

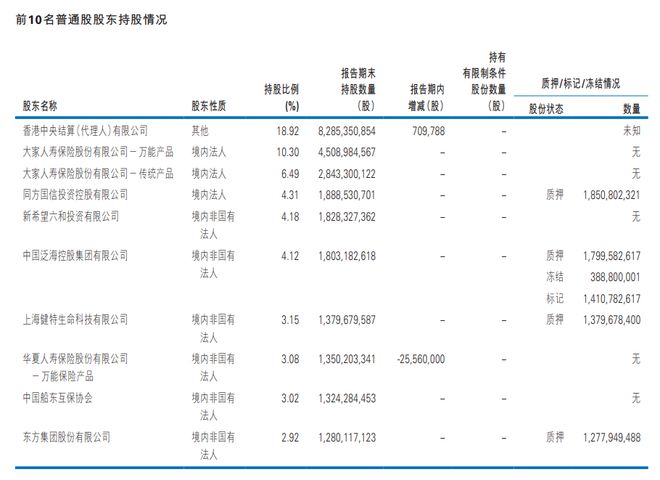

在這類資產中,泛海集團占據著重要角色。在民生銀行2000年發行上市前,泛海集團就持有民生銀行9.42%股份,截至2022年末,仍是民生銀行第六大股東,直接持有其4.12%股份。2021年底,民生銀行還曾宣布,要給予泛海控股集團最高授信額度216.05億元,額度有效期2年。

但隨著房地產業遇冷,泛海的問題一下子暴露出來,也拖累了民生銀行。

“泛海集團的房地產業務在整體經營中占比較大,近年來受多種因素影響,經營困難,目前主要通過資產處置償還債務,短期內難以緩解困難。”據袁桂軍披露,截至 2022 年末,民生銀行對泛海集團的貸款余額212億元,較2021年末減少0.19億元。

民生銀行也與這位大股東走到了對簿公堂這一步。2023年1月,民生銀行起訴泛海控股及其董事長盧志強,案件涉及金融借款合同,涉案金額達到70.18億元。

民生銀行是國內首家由非公有制企業入股的股份制商業銀行,股權相對分散。除泛海集團之外,最大股東為大家人壽,占比超過16%。但大家人壽的前身是破產清算重組的安邦保險,亦存在著不確定風險因素。一旦大股東出現問題,民生銀行不可避免地會遭到動搖。

浙商證券在研報中表示,民生銀行在“靜待黎明”,但目前看來,營收盈利指標下滑嚴重,資產隱患仍在,民生銀行要想穿過黎明前的黑暗,或許還需要不少時間。

文丨BT財經 慶秋

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)