文|恒心

來源|博望財經

最近杭州銀行壓力重重。

從業績上看,雖然2022年杭州銀行營收、凈利潤等核心指標呈現增長態勢,但核心一級資本充足率持續下降,風險承受能力有所惡化。

從股價上看,增長強勁的杭州銀行卻并沒有體現在二級市場上,業績和股價走出“剪刀差”,尤其是2023年初以來在股東大額減持退出及高管變動頻繁等事件后,股價曾一度跌至11.25元/股,此后雖有回調,但整體表現不溫不火,目前市值700多億元。

但其實最令杭州銀行“頭疼”的就屬頻收罰單,僅2022年被罰金額就超1100萬元,旗下消費金融公司杭銀消費金融更是蒙眼狂飆,雖然業績表現亮眼,但消費投訴【進入黑貓投訴】量激增。

經營情況整體向好,但風險承受能力有所惡化

據公開資料顯示,杭州銀行前身為杭州城市合作銀行,成立于1996年,是在原杭州市33家城市信用社和9家信用聯社直屬辦事處基礎上組建的股份制商業銀行,2016年10月在上海證券交易所掛牌上市。

截至2022年末,杭州銀行共有分支機構255家,其中在杭州地區設有支行(含總行營業部)112家,在浙江省內的寧波、紹興、溫州、舟山、衢州、金華、麗水、嘉興、臺州、湖州設有分支行73家,在北京、上海、深圳、南京、合肥設有分支行69家,并在上海設立了1家資金營運中心,基本實現浙江省內機構全覆蓋,并實現機構網點在長三角、珠三角、環渤海灣等發達經濟圈的戰略布局。

從財報數據來看,杭州銀行整體向好。

首先,經營效益持續向好。2023年一季度,杭州銀行實現營業收入94.31億元,較上年同期增長7.55%;實現利息凈收入62.03億元,較上年同期增長13.61%;實現歸屬于公司股東凈利潤42.39億元,較上年同期增長28.11%;加權平均凈資產收益率4.72%(未年化),較上年同期提高0.67個百分點;基本每股收益0.67元/股(未年化),較上年同期增長31.37%。

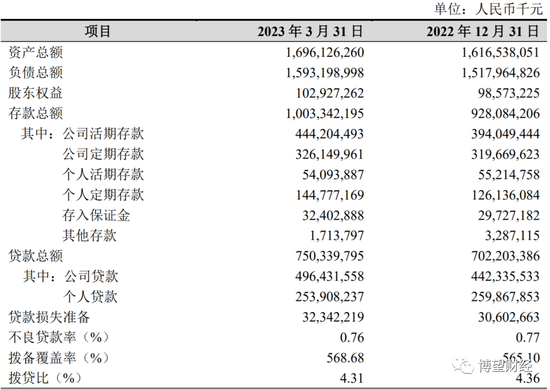

其次,資產負債平穩增長。2023年3月末,杭州銀行資產總額16,961.26億元,較上年末增長4.92%,較2022年一季度末同比增長16.42%;其中貸款總額7,503.40億元,較上年末增長6.86%,較2022年一季度末同比增長19.02%,貸款總額占資產總額比例44.24%,較上年末提升0.80個百分點;負債總額15,931.99億元,較上年末增長4.96%,較2022年一季度末同比增長16.80%;存款總額10,033.42億元,較上年末增長8.11%,較2022年一季度末同比增長15.45%。

資料來源:杭州銀行2023年一季度財報。

資料來源:杭州銀行2023年一季度財報。最后,資產質量保持穩定。2023年3月末,杭州銀行不良貸款率0.76%,較上年末下降0.01個百分點;逾期貸款與不良貸款比例71.54%,逾期90天以上貸款與不良貸款比例52.20%。2023年一季度,杭州銀行累計核銷不良貸款1.33億元,計提各類信用減值損失21.12億元,期末不良貸款撥備覆蓋率568.68%,較上年末提高3.58個百分點。

但值得一提的是,杭州銀行核心一級資本充足率持續下降。

據2022年財報數據顯示,期末杭州銀行的核心一級資本充足率、一級資本充足率和資本充足率分別為12.89%、9.77%及8.08%,同比分別下降0.73、0.63以及0.35個百分點。結合近兩年數據,杭州銀行核心一級資本充足率已從2020年的8.53%下降至8.08%,不僅在9家上市城商行中排名末位,而且已接近7.5%的監管標準,風險承受能力有所惡化。截至2023年3月末,杭州銀行核心一級資本充足率8.1%。

2022年被罰金額超1100萬,百萬級罰單屢見不鮮

近三年,杭州銀行被罰金額逐年升高,合規問題如“利劍懸頸”。

據悉,杭州銀行在2022年所收罰單為6張,被罰金額超1100萬元。

2022年1月(舟銀保監罰決字﹝2022﹞1號),杭州銀行因個人貸款管理不審慎,信貸資金挪用于購房;個人貸款管理不審慎,信貨資金未按約定用途使用;違規向客戶轉嫁保險費等“三宗罪”被罰85萬元;2月(深銀保監罰決字﹝2022﹞31號),因貸前調查不盡職,貸款資金被挪用被罰300萬元;5月(杭銀處罰字﹝2022﹞30號),因未按規定履行客戶身份識別義務;未按規定保存客戶身份資料和交易記錄;未按規定履行大額和可疑交易報告義務;與身份不明的客戶進行交易等被罰580萬元;8月(深銀保監罰決字﹝2022﹞81號),又因貸款貸前調查不盡職,信貸資金被挪用;未穿透審核資金用途,信貸資金被挪用等被罰80萬元。

事實上,這只是杭州銀行合規問題的冰山一角,百萬級罰單也是屢見不鮮。

2020年1月,杭州銀行因虛增存貸款;個人經營性貸款管理不審慎,貸款資金被挪用于購房;向資本金比例不足的房地產項目提供融資;同業投資資金違規投向股權投資領域;理財投資非標資產嚴重不審慎等違規行為被罰225萬元。

2021年5月,杭州銀行寧波分行因授信審查審批嚴重不審慎等違規行為被處以220萬元的罰款;僅隔10天,又因房地產項目融資業務不審慎、流動資金貸款管理不審慎、授信投放不審慎等違規行為被處以罰款250萬元。

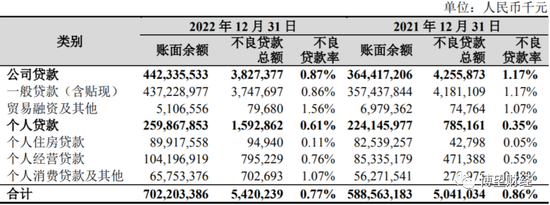

從杭州銀行違規行為來看,個人貸款業務為“重災區”。

2022年末,杭州銀行個人貸款總額2,598.68億元,較上年末增加357.22億元,增幅15.94%;個人貸款不良貸款率為0.61%,較上年末提高0.26個百分點。

投訴、罰款,子公司不令人“省心”

事實上,杭州銀行除了自身深陷泥潭外,子公司杭銀消費金融、杭銀理財也不令人“省心”。

據了解,杭銀消費金融成立于2015年12月,以“成為一家具有良好口碑的一流消費金融公司”為愿景,實施線上、線下兩大業務模式,全面踐行“高效”企業文化,持續構建金融科技、智能風控等核心競爭力。目前杭銀消費金融注冊資本25.61億元,其中杭州銀行持股比例42.95%。

經過約8年發展,杭銀消費金融的成長是有目共睹的。截至2022年末,杭銀消費金融總資產413.95億元,同比增長12.97%,當期實現營業收入42.26億元,同比增長51.91%,實現凈利潤6.62億元,同比增長46.78%。

這是個什么概念?憑借這些數據,杭銀消費金融已跨入第一梯隊,與招聯、馬上消費金融、螞蟻消費金融、中銀消費金融、杭銀消費金融等同為一個梯隊,不僅營收增速霸居榜首,利潤水平更是超過中郵消費金融。

憑借“助貸+線下自營”雙輪驅動,杭銀消費金融業績再創新高。

助貸方面,杭銀消費金融與樂信、滴滴等頭部流量平臺合作,批發資金快速變現;線下自營方面,以“輕享貸”(針對白藍領的小額產品)承接助貸需求,同時“尊享貸”(針對公務員、事業單位員工的大額產品)承接線下自營資產,不斷開拓線下市場。

但遺憾的是,雖然,杭銀消費金融成長很快,但龐大的投訴量也緊跟其后。

根據杭銀消費金融2022年度消費者權益保護工作報告顯示,2022年共受理消費投訴同比增長15.2%至576件。其中,因金融機構管理制度、業務規則與流程及業務系統引起投訴占比56.5%;因債務催收的方式及手段引起投訴占比43.4%。

另據黑貓投訴平臺顯示,截至5月22日杭銀消費金融涉及的投訴量高達近900條,被投訴內容多為高額利息、暴力催收等。據一位消費者投訴稱,“本人2021年通過‘小贏卡貸’平臺申請了3筆借款,杭銀消費金融作為小贏卡貸合作資方,所有借款已經結清,后來了解到3筆貸款實際年利率高達35.99%,已經遠超國家法定持牌金融機構的24%年利率,并收取了一筆168超值卡費用。”

此外,今年4月,全資子公司杭銀理財因理財產品信息披露及銷售管理不規范,信息登記及報送不準確被中國銀保監會浙江監管局罰款45萬元。這也是杭銀理財自2019年末成立以來收到的首張罰單。

杭州銀行還值得被看好嗎?

責任編輯:楊帆 SF034

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)