來源:中科財經

今年開年以來,眾邦銀行即推出各式營銷活動“攬儲”。

近日,記者從多位用戶處獲悉,武漢眾邦銀行股份有限公司(以下簡稱“眾邦銀行”)推出眾多活動以吸引用戶存款,如“Bang錢包”“7天通知存款”等,用戶存款后可獲得一定代金券等獎勵。此外,銀行亦推出團隊存款活動,激勵用戶注冊賬戶及存款。對此,分析人士認為,中小銀行攬儲壓力持續加大,但“高息攬儲”或將增加銀行負債成本。

數據顯示,眾邦銀行存款總額增幅較去年年底已有所提升,銀行利息支出亦不斷提高。與此同時,眾邦銀行營業收入及凈利潤增速出現下滑。

1

多重活動“花式攬儲”

開年以來,眾邦銀行推出多項“攬儲”活動,吸引用戶存款,或存在“高息攬儲”的嫌疑。如“Bang錢包”活期存款活動:用戶在眾邦銀行APP首頁點擊“Bang錢包”,按提示存入一定金額存款,除獲0.35%活期存款利息外,用戶還可獲得微信立減金獎勵。據某用戶透露,該立減金獎勵分檔位每周發放至用戶賬戶,若用戶“Bang錢包”內本金為1000-3000元,每周可獲得2元獎勵,若為1-2萬元,則獎勵8元,以此類推。不過,“Bang錢包”活期存款活動最高存款獎勵本金為5萬元。

眾邦銀行亦推出針對新用戶的類活期存款活動,用戶在該銀行APP首頁選擇“7天通知存款”產品,存入不低于5萬元本金,除1.45%存款利率外,還可獲得3%利息獎勵,疊加之后,用戶存款利率達4.45%。該活動最高存款100萬元,僅針對未在眾邦銀行購買過“眾益存”產品的新用戶。

此外,為吸引用戶新增存款,眾邦銀行推出“fun4加薪,瓜分100萬邦豆”活動。自1月7日起,根據前一日客戶的新增存款資產,銀行確定獎池內“邦豆”數量,新增資產排名前2000名的用戶可根據相應比例瓜分“邦豆”,該“邦豆”可換取代金券等獎品。

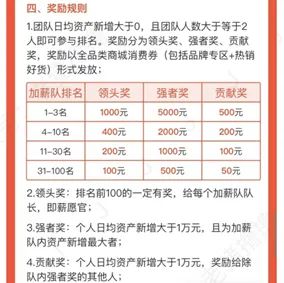

除上述個人存款獎勵外,眾邦銀行亦推出團隊存款活動。該活動名為“薪愿官加薪組隊PK賽”,為拉新存款獎勵活動。比賽由一名眾邦銀行“薪愿官”(即老用戶)發起組隊,向新用戶發放邀請碼邀請其注冊賬戶,每個隊伍最多容納10人。在1月6日至1月31日之間,隊長及隊員在賬戶內存款,最終,按照隊內所有成員新增日均資產排名進行獎勵。獎勵為各大商城消費券,最高為6500元。

“薪愿官加薪組隊PK賽”獎勵

此前,原銀監會、央行等部門發布《關于加強商業銀行存款偏離度管理有關事項的通知》,規定商業銀行不得高息攬儲吸存;不得非法返利吸存,比如通過返還現金或有價證券、贈送實物等不正當手段吸收存款。某銀行市場部分析師向《中國科技投資》記者分析道,“高息攬儲”勢必增加部分銀行的負債成本,不利于存款市場正常競爭秩序;同時,該攬儲方式存款穩定性不足,亦變相增加銀行流動性管理難度。

那么,為何銀行頻繁推出“攬儲”活動?IPG中國首席經濟學家柏文喜向《中國科技投資》記者分析道,逆周期調節的貨幣政策之下,貸款利率的下行以及融資端供給的增加,將會壓低銀行負債端成本,因此未來銀行存款類產品利率或將下行;相比國有大行及大型股份行,中小銀行負債端的發展始終是規模擴張與自身流動性保障的重要前提,因此銀行始終重視攬儲工作,而且隨著行業競爭的加劇和行業集中度的上升,中小銀行攬儲壓力將持續上行。中央財經大學商學院金融與財務管理系教授楊長漢亦表示,相比于國有大行,股份制銀行和中小銀行攬儲壓力更大。

針對儲蓄存款業務,楊長漢建議道,股份制銀行和中小銀行應在產品上加強存款創新、在經營上加強用戶服務、在渠道上以合規為前提加強線上線下渠道融合、在市場上深耕區域地方下沉市場、在用戶選擇上優先零售用戶和長尾用戶。

某銀行理財經理則向《中國科技投資》記者建議道,針對市場上眾多高利率存款產品及優惠活動,消費者資產配置應多樣化,“存款產品只是資產配置中的一部分,并且存款的高利率大多是犧牲流動性來的。投資者應合理搭配存款、理財、基金等產品,以提高資產組合的收益性和穩定性”。

2

利息支出上升

眾邦銀行于2017年5月18日正式開業,由卓爾控股有限公司主要發起,聯合其他多家湖北民營企業聯合設立,為銀保監會批準成立的全國第11家民營銀行,亦是湖北省首家民營銀行。眾邦銀行初始注冊資本為20億元,2020年1月16日,該行完成增資擴股,注冊資本達40億元。2022年9月末,眾邦銀行資產總額為1038.46億元,較年初增加166.79億元,增幅達19.14%。

積極“攬儲”下,眾邦銀行存款總額處于增長態勢。年報顯示,2017-2021年,眾邦銀行客戶存款分別為90.21億元、293.05億元、301.25億元、467.96億元、551.31億元,2018-2021年同比增長分別達224.85%、2.8%、55.34%、17.81%。截至2022年三季度末,眾邦銀行客戶存款為702.23億元,較年初增加150.92億元,增幅為27.37%。

眾邦銀行并未在年報中披露存款成本,不過,一般而言,在銀行利息支出中,存款利息支出占比較大。而近年來,眾邦銀行利息支出不斷攀升,亦可獲知該行存款成本逐步提高。數據顯示,2021年,眾邦銀行利息支出為23.9億元,較2020年的20.2億元增長3.7億元,增幅為18.32%,然而,2019年眾邦銀行利息支出僅為11.79億元。利息支出增長,或導致利息凈收入下滑:數據顯示,眾邦銀行利息凈收入從2020年的35.4億元降至2021年的34.9億元。

與此同時,眾邦銀行營業收入及凈利潤增速亦發生下滑。數據顯示,2019-2021年,眾邦銀行營業收入分別為8.38億元、11.95億元、14.87億元,凈利潤分別為1.56億元、2.55億元、3.21億元。凈利潤增速由2019年的107.44%下滑至2021年的28.86%,營業收入增速從2019年的64.55%降至2021年的25.62%。截至2022年9月末,眾邦銀行營業收入、凈利潤較上年同期增幅均已降至10%左右。

針對眾邦銀行“攬儲”活動及負債成本增加等相關問題,記者致函該行,截至發稿,未獲回復。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)