《投資者網》

作為湖北省首家民營銀行,武漢眾邦銀行股份有限公司(下稱“眾邦銀行”)因“花式攬儲”引起某些爭議。

同時,該行近年來業績增速放緩。在互聯網存款外部渠道受限的多重壓力之下,中小銀行攬儲壓力越來越大。2021年,眾邦銀行資本充足率指標下降,不良貸款率上升。

業績增速放緩

官網顯示,眾邦銀行是國內首家互聯網交易銀行,由卓爾控股主發起,并聯合其他多家湖北民營企業聯合設立,是銀保監會批準成立的全國第11家民營銀行,也是湖北省首家民營銀行,于2017年5月18日正式開業。

雖然眾邦銀行的經營實力已經位于民營銀行第一梯隊,然而2021年,眾邦銀行的各項業績增速較上一年呈現放緩趨勢。

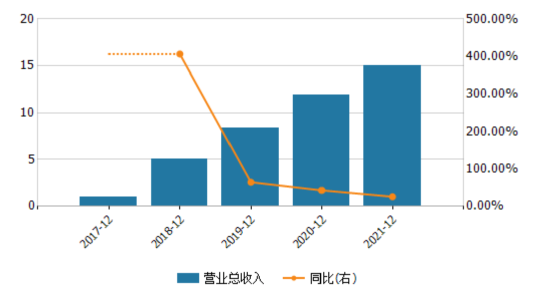

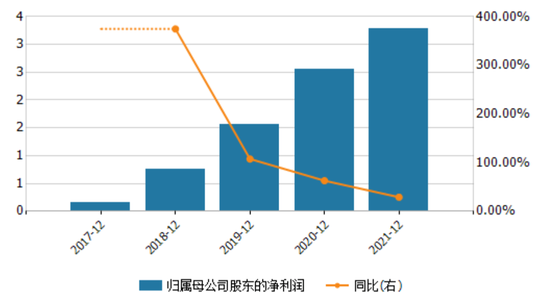

Wind數據顯示,2019年、2020年、2021年,眾邦銀行分別實現營收8.38億元、11.95億元、14.87億元,凈利潤分別為1.56億元、2.55億元、3.21億元。凈利潤增速由2019年的107.44%逐步下滑至2021年的28.86%,營收增速從2019年的64.55%降至2021年的25.62%。

眾邦銀行營收及凈利潤趨勢

數據來源:Wind

業績增速放緩的同時,該行資產質量下降,風險抵補能力進一步下行,資本充足相關指標也有一定幅度的下降。

截至2021年末,該行資本充足率為11.82%,核心一級資本充足率為10.65%,較2020年末均下降2.84個百分點。與此同時,該行不良貸款率從2019年末的0.49%上升至2021年末的1.11%,創歷史新高;撥備覆蓋率從2019年的511.5%降至2020年的387.38%,去年再次降至301.39%。

聯合資信在眾邦銀行2021年主體長期信用評級報告中提到,該行處于成立初期,信用風險暴露存在一定遲滯性,加之風控模型初具雛形,未來隨著業務復雜程度的上升以及業務規模的快速擴張,其風險管理能力有待進一步檢驗。

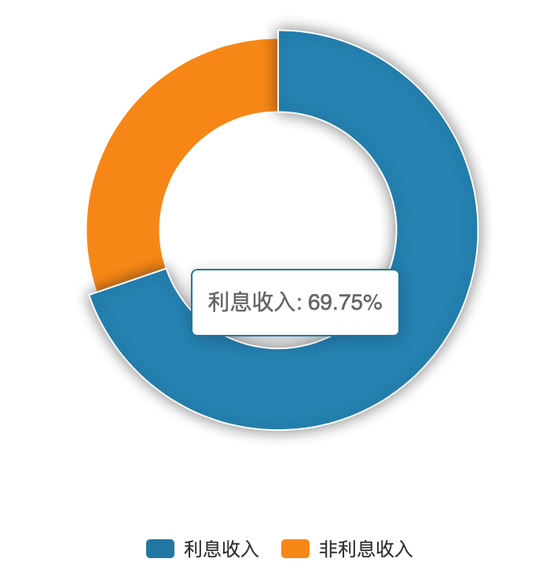

眾邦銀行營收構成

數據來源:Wind

“花式攬儲”引爭議

在互聯網存款外部渠道受限的多層壓力之下,中小銀行而言攬儲壓力越來越大,不少民營銀行推出了存款送積分返利的活動來吸引儲戶,近日,眾邦銀行的花式攬儲再次引發行業爭議。

根據眾邦銀行APP或小程序顯示,其7天通知存款產品年利率1. 5%+資產獎勵計劃;3個月定期1.6%+資產獎勵;1年定期2%+資產獎勵;3年定期3.75+資產獎勵。

眾邦銀行微信小程序截圖

按眾邦銀行的介紹,“資產獎勵”是指客戶在眾邦銀行存款、理財等可以獲得bang豆獎勵。這些邦豆永久有效,可在眾邦APP的商城中兌換商品,也可以用于微信、支付寶消費支付,或者兌換京東購物卡、沃爾瑪購物卡、中石化加油卡等。從商城貼出的價格看,100邦豆約等于1元人民幣。

事實上,監管部門也曾對銀行存款送禮攬儲進行規范約束。此前,銀保監會聯合央行發布的《關于加強商業銀行存款偏離度管理有關事項的通知》(簡稱《通知》)規定,商業銀行不得采取以下手段違規吸收和虛假增加存款,包括違規返利吸存(通過返還現金或有價證券、贈送實物等不正當手段吸收存款);通過第三方中介吸存(通過個人或機構等第三方資金中介吸收存款)。

有業內人士認為,眾邦銀行的bang豆既能用于繳納水電費,也能用于兌換購物卡,相當于等值現金和實物,其‘Bang豆’活動存在與上述通知相悖之處。

公開信息顯示,去年,眾邦銀行推出了“大滿貫活動”,可以用來兌換QQ音樂立減、充值話費、代金券等。具體來說,儲戶每存入1萬元3個月的定期存款,持有時會得到7500個邦豆,相當于人民幣75元。

對于存款積分換禮,易觀分析高級金融顧問蘇筱芮表示,在線上渠道存款后,將積分、金幣等媒介轉化為虛擬權益的行為,雖然不同于以往線下存款贈送的形式,但本質上是接近的,屬于銀行存款營銷的策略,意在留住客戶。

也有銀行業人士指出,加分類似于之前發放的“利率券”,屬于“換湯不換藥”。本質上都是通過增加價格優勢來吸引客戶。這種方式涉嫌違規,未來可能會受到監管部門的密切關注。

此前,中國人民銀行金融穩定局局長孫天琦就曾發表文章批評稱,通過互聯網 “高息攬儲”屬于“飲鴆止渴”。孫天琦指出,互聯網平臺存款業務涉嫌違反有關法律法規,暴露出較大的風險隱患。

那么問題來了,在監管頻頻發聲的背景之下,為何還有銀行“頂風作案”?

資深銀行從業人士吳洪君認為,“從資本補充的角度看,中小銀行需要豐富多樣化的資本來源,優化資本結構;從攬儲角度看,中小銀行需要強化客戶的精細化運營,對標監管要求查漏補缺,提升流動性管理能力,增強自身的獲客、運營能力。民營銀行自身實力、客戶數量比較有限,品牌知名度不高,只有通過各種方式提高存款收益率來吸引客戶。”

個人貸款遭投訴

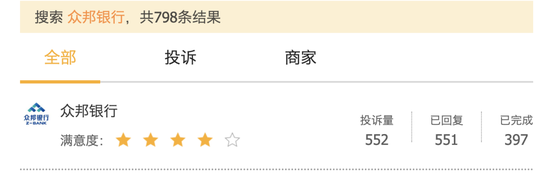

“花式攬儲”引業內爭議的同時,眾邦銀行在資產端的風險也有暴露,尤其是個人信用貸款出現大量投訴。

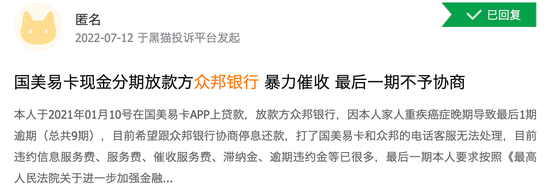

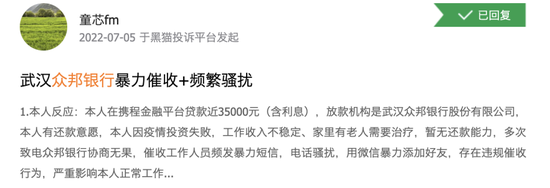

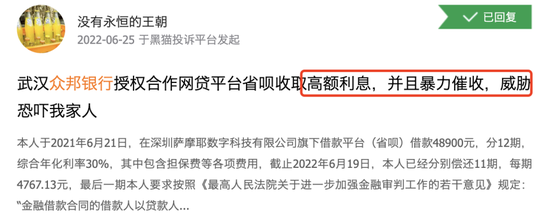

黑貓投訴【投訴入口】官方平臺顯示,搜索“眾邦銀行”,可以發現其有關798條條結果,其中552條投訴,有不少用戶投訴眾邦銀行暴力催收、違規上傳征信等問題。

此外,貸款方面的問題主要體現在利息費用過高方面,借款人由于通過合作平臺申請貸款,通常會選擇融擔服務,在實際還款中需要償還貸款本金、利息及融擔費,由于疫情的原因,導致多數客戶還款能力變差,對于較高的貸款費用不滿,從而導致投訴。

眾邦銀行暴力催收等被投訴(部分截圖)

數據來源:黑貓投訴平臺

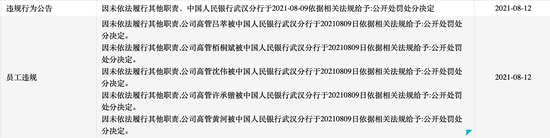

去年8月,眾邦銀行因多項業務違法違規收到了監管部門的首張罰單。行政處罰決定書文號“武銀罰字〔2021〕第16-21號”顯示,眾邦銀行未按規定履行客戶身份識別義務、未按規定報送可疑交易報告、與身份不明客戶進行交易,被中國人民銀行武漢分行罰款150萬元。該行5名員工對上述違法違規行為負有直接責任也被處罰。

眾邦銀行違規被處罰

數據來源:Wind

對于眾邦銀行有無進一步補充核心資本的計劃和舉措,資產質量承壓的原因,如何看待市場上有關其“花式攬儲”的質疑,大量投訴會否激發進一步矛盾和風險等諸多問題,《投資者網》向眾邦銀行致函溝通,但未獲回復。(思維財經出品)■

責任編輯:張文

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)