意見領(lǐng)袖 | 管濤

2018年以來,我國外匯市場經(jīng)歷了多次人民幣匯率急跌的挑戰(zhàn)和資本流向逆轉(zhuǎn)的沖擊,市場韌性日益彰顯。

2015年“8·11”匯改之初,中國遭遇了高烈度的跨境資本流動沖擊,經(jīng)歷了資本外流、儲備下降、匯率貶值。2017年,人民幣匯率止跌回升。此后,人民銀行基本退出了外匯市場常態(tài)化干預,回歸匯率政策中性。中國外匯市場韌性日益彰顯。本文擬對中國外匯市場韌性的表現(xiàn)及原因進行分析,并提出加強外匯市場韌性的對策建議。

中國外匯市場韌性改善的兩大主要表現(xiàn)

“疾風知勁草”。不是說匯率升值、資本內(nèi)流不會影響外匯市場運行,而是匯率貶值、資本外流這種逆風逆水的環(huán)境,才能更好地測試外匯市場穩(wěn)健性的成色。2018年以來,中國外匯市場經(jīng)歷了多次人民幣匯率急跌的挑戰(zhàn)和資本流向逆轉(zhuǎn)的沖擊。

經(jīng)受了人民幣匯率急跌的挑戰(zhàn)

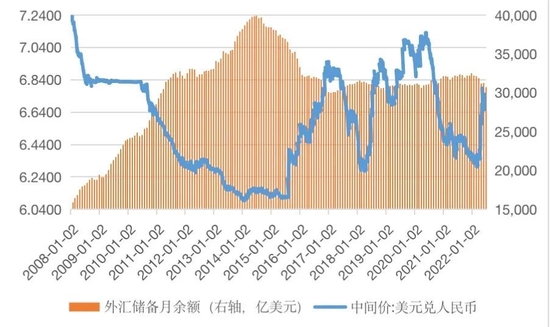

“8·11”匯改初期,由于人民幣匯率中間價意外下跌,引發(fā)了市場貶值恐慌。到2016年底,人民幣匯率離“破7”,外匯儲備離破3萬億均差一步之遙。當時,市場激辯保匯率還是保儲備。2017年人民幣匯率不跌反漲近7%,外匯儲備余額也新增1294億美元。此后,人民幣匯率圍繞均衡合理水平呈現(xiàn)有漲有跌、寬幅震蕩的走勢(見圖1)。在人民幣急跌行情中,“低(升值)買高(貶值)賣”的匯率杠桿調(diào)節(jié)作用正常發(fā)揮,境內(nèi)外匯供求保持基本平衡。

圖1 2008年以來人民幣匯率中間價與月末外匯儲備余額 數(shù)據(jù)來源:中國外匯交易中心、國家外匯管理局、WIND、中銀證券

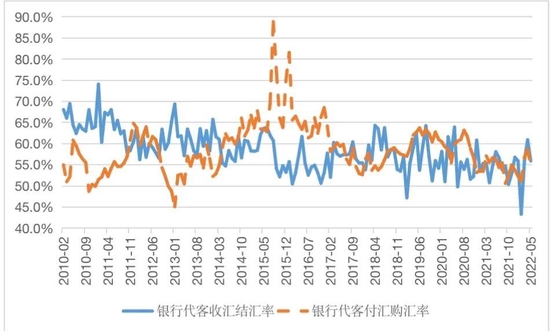

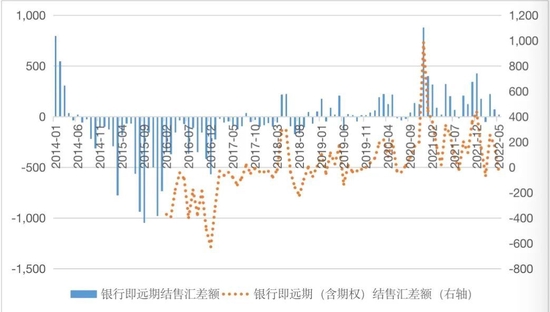

圖1 2008年以來人民幣匯率中間價與月末外匯儲備余額 數(shù)據(jù)來源:中國外匯交易中心、國家外匯管理局、WIND、中銀證券第一次是2018年4月初至11月初的人民幣匯率快速回調(diào)。2018年初,人民幣延續(xù)了上年強勢,4月初升至6.28左右,創(chuàng)匯改以來新高。此后,隨著美元指數(shù)反彈、經(jīng)貿(mào)摩擦升級、國內(nèi)經(jīng)濟下行,人民幣匯率一路下跌,到11月初兩次跌至7附近,8個月累計下跌將近10%(見圖1)。但市場未見貶值恐慌,相反結(jié)匯動機增強、購匯意愿減弱:2018年4月至10月,剔除遠期履約的銀行代客收匯結(jié)匯率平均為60.6%,較2017年1月至2018年3月均值高出3.6個百分點;銀行代客付匯購匯率平均為56.4%,回落0.8個百分點(見圖2)。同期,銀行即遠期(含期權(quán))結(jié)售匯月均順差10億美元,2017年1月至2018年3月為月均逆差65億美元(見圖3)。

圖2 境內(nèi)市場結(jié)售匯意愿 數(shù)據(jù)來源:國家外匯管理局、WIND、中銀證券

圖2 境內(nèi)市場結(jié)售匯意愿 數(shù)據(jù)來源:國家外匯管理局、WIND、中銀證券注:為更好反映市場結(jié)售匯意愿,剔除了遠期結(jié)售匯履約因素。

圖3 境內(nèi)外匯供求狀況(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、WIND、中銀證券

圖3 境內(nèi)外匯供求狀況(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、WIND、中銀證券 注:由于外匯局從2016年1月起公布外匯期權(quán)交易數(shù)據(jù),故2016年1月(含)之前僅有銀行即遠期結(jié)售匯差額的可比數(shù)據(jù),此后才有銀行即遠期(含期權(quán))結(jié)售匯差額數(shù)據(jù)。

第二次是2019年8月人民幣“破7”和2020年5月底人民幣匯率跌至12年來新低。受中美經(jīng)貿(mào)摩擦影響,2019年5月,自“8·11”匯改以來人民幣第三次跌至7附近,但這次依然守住了這個整數(shù)關(guān)口。8月初,中美經(jīng)貿(mào)談判再陷僵局,人民幣應聲“破7”,打開了可上可下的空間。2020年初,新冠肺炎疫情暴發(fā)給國內(nèi)經(jīng)濟造成嚴重沖擊,人民幣由升轉(zhuǎn)跌。到5月底,疊加地緣政治因素,人民幣匯率跌破7.10(見圖1)。然而,這沒有改變企業(yè)“逢高結(jié)匯”的特征:2019年8月至2020年5月,銀行代客收匯結(jié)匯率平均為57.5%,較2018年11月至2019年7月均值高出1.7個百分點;銀行代客付匯購匯率平均為60.4%,上升0.4個百分點(見圖2)。同期,銀行即遠期(含期權(quán))結(jié)售匯月均順差73億美元,2018年11月至2019年7月月均順差21億美元(見圖3)。

第三次是2022年3月中旬以來的人民幣急跌行情。2020年6月初起,疫情防控有效、經(jīng)濟復蘇領(lǐng)先、中美利差走闊、美元指數(shù)走弱等多重利好共振,人民幣匯率重新走強,到2022年3月初人民幣匯率升至6.30附近,創(chuàng)下四年來新高。但3月中旬以來,由于地緣政治風險外溢、國內(nèi)疫情多點散發(fā)、美元指數(shù)強勢反彈,人民幣再度走弱,到5月中旬跌至6.80附近,兩個月時間累計下跌7%以上(見圖1)。這也沒有影響企業(yè)“逢高結(jié)匯”:2022年3月至5月,銀行代客收匯結(jié)匯率平均為57.6%,較2020年6月至2022年2月均值高出3.6個百分點;銀行代客付匯購匯率平均為56.8%,上升0.9個百分點(見圖2)。同期,銀行即遠期(含期權(quán))結(jié)售匯月均順差128億美元,2020年6月至2022年2月月均順差200億美元(見圖3)。

抵御了資本流向逆轉(zhuǎn)的沖擊

從國際收支口徑看,“8·11”匯改初期,由于中國遭遇了“藏匯于民”和“債務(wù)償還”的雙重沖擊,資本外流規(guī)模迅速擴大,形成了“資本外流—儲備下降—匯率貶值”的惡性循環(huán)。其中,債務(wù)償還增加主要源于2015年三季度至2016年一季度,中國短期利用外資(即非儲備性質(zhì)的非直接投資金融賬戶負債方)流向逆轉(zhuǎn)。2016年二季度起,該項目恢復持續(xù)凈流入,2020年二季度人民幣匯率由弱轉(zhuǎn)強后加速流入。2022年一季度,受內(nèi)外部因素的綜合影響,人民幣匯率快速回調(diào),短期利用外資由上季凈流入620億轉(zhuǎn)為凈流出618億美元,與短期對外投資凈流出合計,短期資本凈流出1096億美元,環(huán)比增長203%。但是,同期不含估值影響的外匯儲備資產(chǎn)增加394億美元,同比多增6%(見圖4)。

圖4 國際收支口徑的跨境短期資本流動狀況(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、中銀證券

圖4 國際收支口徑的跨境短期資本流動狀況(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、中銀證券 注:(1)非儲備性質(zhì)的非直接投資金融賬戶差額包含了證券投資、金融衍生品交易和其他投資差額,不含凈誤差與遺漏凈額,俗稱國際短期資本流動;(2)外匯儲備資產(chǎn)增加為負值,減少為正值。

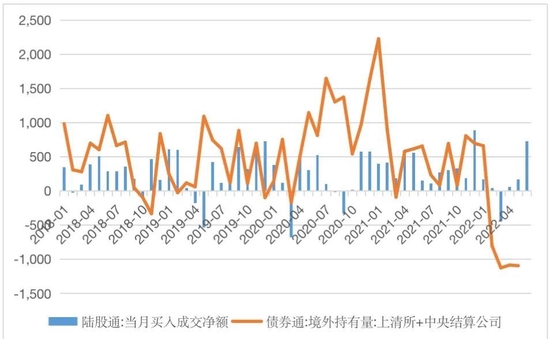

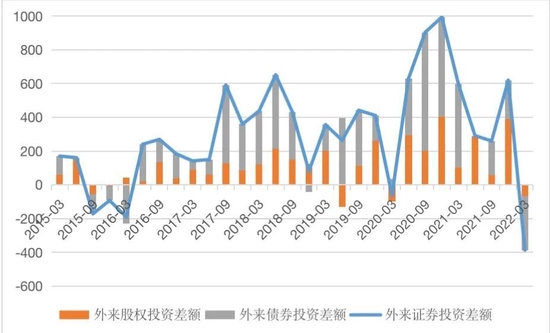

短期利用外資流向變化,主要反映了外資人民幣金融資產(chǎn)的持倉調(diào)整。2015年以來,中國加快境內(nèi)股市和債市開放,吸引了外來證券投資。2018年以來,陸股通和債券通項下,外資大幅增持人民幣股票和債券資產(chǎn),僅個別月份短暫減持。但是,債券通項下,2022年2月至5月,外資連續(xù)凈減持人民幣債券,累計達4108億元。陸股通項下,僅3月份外資凈賣出451億元,一季度累計凈賣出243億元,加上外資累計減持人民幣債券1266億元,導致當季國際收支外來證券投資錄得史上最大逆差387億美元。不過,二季度,陸股通項下又恢復凈買入,累計達961億元(見圖5、圖6)。

圖5 月度陸股通和債券通外資凈買賣人民幣資產(chǎn)(單位:億元人民幣) 數(shù)據(jù)來源:上海證券交易所、深圳證券交易所、中央結(jié)算公司、上海清算交易所、WIND、中銀證券

圖5 月度陸股通和債券通外資凈買賣人民幣資產(chǎn)(單位:億元人民幣) 數(shù)據(jù)來源:上海證券交易所、深圳證券交易所、中央結(jié)算公司、上海清算交易所、WIND、中銀證券  圖6 中國季度國際收支口徑外來證券投資差額及其構(gòu)成(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、中銀證券

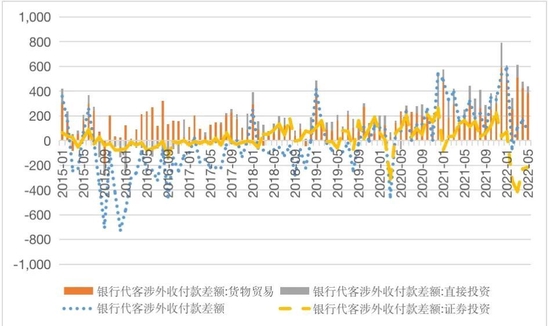

圖6 中國季度國際收支口徑外來證券投資差額及其構(gòu)成(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、中銀證券 從高頻的月度銀行代客涉外收付數(shù)據(jù)看,2015年9月至2017年底,中國各月證券投資項下代客涉外收付基本為凈流出,對應著銀行代客涉外收付也基本為逆差。可見,當時證券投資對跨境資金外流是雪上加霜。2022年2月至5月外資連續(xù)大幅減持人民幣債券,也導致證券投資項下涉外收付持續(xù)凈流出,累計達1182億美元。但同期,銀行代客涉外收付僅2月出現(xiàn)少量逆差,其他月份均為順差,四個月累計順差 278億美元,跨境資金流動保持平衡有余(見圖7)。

圖7 銀行代客涉外收付差額及主要項目構(gòu)成(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、中銀證券

圖7 銀行代客涉外收付差額及主要項目構(gòu)成(單位:億美元) 數(shù)據(jù)來源:國家外匯管理局、中銀證券 中國外匯市場韌性上升的六個主要原因

一是國內(nèi)經(jīng)濟韌性足。雖然近年來中國經(jīng)濟存在下行壓力,但主要反映了中國從高速增長步入中高速增長新常態(tài),經(jīng)濟進入高質(zhì)量發(fā)展新階段。特別是在世紀疫情持續(xù)沖擊、百年變局加速演進的背景下,中國高效統(tǒng)籌疫情防控和經(jīng)濟社會發(fā)展,運用正常的宏觀政策空間靠前發(fā)力、適時加力,總體保持了經(jīng)濟復蘇的領(lǐng)先優(yōu)勢,鞏固和提高了在全球產(chǎn)業(yè)鏈供應鏈的地位。這吸引了中長期外國資本持續(xù)流入,也支持了2021年底中國匯市走出美元強、人民幣更強,以及2022年5月以來中國股市走出美股跌、A股漲的獨立行情。

二是經(jīng)濟金融體量大。這是作為大型開放經(jīng)濟體的天然優(yōu)勢,意味著中國經(jīng)濟金融體系具有較強的抗風險能力。2015年,資本項目(含凈誤差與遺漏)逆差6360億美元,相當于名義GDP的5.8%;2021年,資本項目逆差1291億美元,是2015年逆差規(guī)模的1/5,僅相當于名義GDP的0.7%,占比約為2015年的1/10。截至2021年底,境外持有境內(nèi)人民幣債券余額40905億元,較2015年底增加4.44倍,但相對于排名世界第二的中國債券市場而言,占比不過3.06%,同期僅上升了1.49個百分點(見圖8)。其結(jié)果是,2022年2月至5月,外資連續(xù)減持境內(nèi)人民幣國債、政策性金融債、銀行同業(yè)存單,卻沒有影響境內(nèi)債券市場運行,相關(guān)債券品種利率穩(wěn)中趨降。

圖8 中國國際收支結(jié)構(gòu)及債券市場外資參與率 數(shù)據(jù)來源:中國人民銀行、國家統(tǒng)計局、國家外匯管理局、WIND、中銀證券

圖8 中國國際收支結(jié)構(gòu)及債券市場外資參與率 數(shù)據(jù)來源:中國人民銀行、國家統(tǒng)計局、國家外匯管理局、WIND、中銀證券 三是對外經(jīng)濟部門穩(wěn)。與許多新興經(jīng)濟體貿(mào)易長期逆差,對外資流入依賴較重不同,中國經(jīng)常項目與直接投資合計的基礎(chǔ)國際收支持續(xù)較多順差,對外資依賴較小,這增厚了中國抵御短期資本外流的“防火墻”。如前所述,2022年2月至5月,在證券投資項下代客涉外收付逆差較大的情況下,銀行代客涉外收付總體依然順差,主要是因為同期貨物貿(mào)易和直接投資項下涉外收付順差合計達1877億美元,完全對沖了證券投資項下的凈流出(見圖7)。同時,經(jīng)歷了2015年和2016年“藏匯于民”和“債券償還”的集中調(diào)整后,中國民間部門貨幣錯配大幅改善。截至2022年3月底,剔除儲備資產(chǎn)的民間對外凈負債14292億美元,較2015年6月底減少40%,與年化名義GDP之比為7.8%,下降了14.0個百分點(見圖9)。這是市場對人民幣大跌處變不驚的重要微觀基礎(chǔ),經(jīng)受住了2019年8月人民幣“破7”、2020年5月底人民幣跌至7.20附近,以及2022年兩個月急跌7%的壓力測試。

圖9 中國民間對外凈頭寸與年化名義GDP之比(單位:億美元) 數(shù)據(jù)來源:國家統(tǒng)計局、國家外匯管理局、WIND、中銀證券

圖9 中國民間對外凈頭寸與年化名義GDP之比(單位:億美元) 數(shù)據(jù)來源:國家統(tǒng)計局、國家外匯管理局、WIND、中銀證券注:(1)民間對外凈負債=對外凈頭寸-儲備資產(chǎn);(2)年化名義GDP為往前4個季度滾動合計。

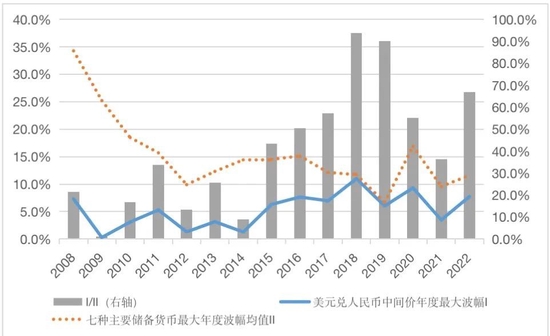

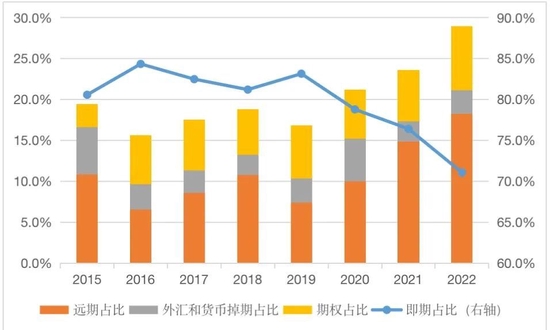

四是匯率浮動彈性升。近年來特別是2019年8月人民幣“破7”之后,人民幣匯率上下波動,越來越具有成熟貨幣隨機游走的基本特征。2008—2012年,人民幣匯率中間價年度最大波幅平均為3.5%,2013—2017年升至5.1%,2018—2022年進一步擴大為7.5%;與同期國際貨幣基金組織披露幣種構(gòu)成的其他七大主要儲備貨幣(包括美元、歐元、英鎊、日元、加元、澳元和瑞郎)年度最大波幅之比,分別為17.3%、37.2%和68.5%(見圖10)。這既有助于提高市場主體對于匯率波動的適應性,對于匯率漲跌見怪不怪,促進匯率杠桿調(diào)節(jié)作用正常發(fā)揮;又有助于發(fā)揮匯率浮動吸收內(nèi)外部沖擊的“減震器”作用,抑制無風險套利,促進國際收支平衡;還有助于增強風險中性意識,引導市場主體加強匯率風險管理。2022年前5個月,銀行對客戶外匯交易中遠期和期權(quán)交易占比合計26.0%,遠超過了2015年13.7%的水平,甚至稍高于國際平均水平(見圖11)。

圖10 人民幣匯率波幅與主要儲備貨幣的比較 數(shù)據(jù)來源:美聯(lián)儲、WIND、中銀證券

圖10 人民幣匯率波幅與主要儲備貨幣的比較 數(shù)據(jù)來源:美聯(lián)儲、WIND、中銀證券注:2022年為上半年數(shù)據(jù)。

圖11 境內(nèi)銀行對客戶外匯市場交易的構(gòu)成 數(shù)據(jù)來源:國家外匯管理局、WIND、中銀證券

圖11 境內(nèi)銀行對客戶外匯市場交易的構(gòu)成 數(shù)據(jù)來源:國家外匯管理局、WIND、中銀證券 注:2022年為前5個月數(shù)據(jù)。

五是政府市場信譽增。“8·11”匯改初期,中國遭遇了有管理浮動匯率“中間解”的市場透明度和政策公信力問題。通過2016年初引入中間價報價機制和2017年5月底在報價機制中引入逆周期調(diào)節(jié)因子,先后創(chuàng)造性地解決了透明度和公信力問題。2017年,實現(xiàn)了匯改的成功逆襲,逆轉(zhuǎn)了市場單邊匯率預期,重塑了匯率政策公信力。此后,人民銀行基本退出外匯市場常態(tài)化干預,不論匯率漲跌,都沒有引入新的資本外匯管制措施,而是在加強市場溝通的基礎(chǔ)上,通過暫停或重啟(調(diào)整)逆周期因子、遠期購匯外匯風險準備、跨境投融資宏觀審慎系數(shù)等措施,有效管理和調(diào)控匯率預期,防止外匯市場出現(xiàn)順周期羊群效應。現(xiàn)在,不論人民幣升貶值,市場都不敢肆意押注匯率單邊行情。這促成了市場預期分化,促進了外匯供求平衡。同時,匯率彈性增加,增強了貨幣政策自主性。堅持貨幣政策“以我為主”,根據(jù)國內(nèi)增長、就業(yè)、物價穩(wěn)定情況決定貨幣政策,匯率政策負責對外平衡,這經(jīng)受了2018年對內(nèi)經(jīng)濟下行、對外經(jīng)貿(mào)摩擦,以及2020年疫情暴發(fā)以來中美貨幣政策反復錯位的考驗。

六是便利化措施反哺。人民幣匯率彈性的增加,還減輕了對資本外匯管制的依賴。近年來,不論人民幣升貶值,中國堅持穩(wěn)慎推進金融雙向開放,深化貿(mào)易投資自由化便利化改革,如:逐步取消合格境外機構(gòu)投資者(QFII)額度審批、簡化匯兌管理;2022年5月底出臺了同步推進銀行間和交易所債券市場對外開放,進一步便利境外投資、統(tǒng)一資金跨境管理的舉措;增加合格境內(nèi)機構(gòu)投資者(QDII)額度并實施常態(tài)化額度審批;逐步擴大合格境外有限合伙人(QFLP)、合格境內(nèi)有限合伙人(QDLP)、合格境內(nèi)投資企業(yè)(QDIE)試點范圍、提高投資額度,等等。這穩(wěn)定了境外投資者預期,緩解了“外資減持—匯率貶值—外資進一步減持”的市場擔憂。同時,前期在人民幣匯率升值過程中,人民銀行堅持匯率政策中性,導致貨物貿(mào)易和結(jié)售匯順差沒有形成外匯儲備增加,而變成了企業(yè)和銀行民間持有。這在最近的匯市震蕩中發(fā)揮了二級“蓄水池”作用,增強了境內(nèi)外匯市場的穩(wěn)定性。2020年5月至2022年2月人民幣強勢期間,境內(nèi)外匯存款增加2217億美元,其中企業(yè)境內(nèi)外匯存款增加2081億美元;2022年3月至5月此輪人民幣回調(diào)期間,境內(nèi)外匯存款減少336億美元,其中企業(yè)境內(nèi)外匯存款增加330億美元(見圖12)。

圖12 月末境內(nèi)外匯存款及非金融企業(yè)境內(nèi)外匯存款余額(單位:億美元) 數(shù)據(jù)來源:中國人民銀行、WIND、中銀證券

圖12 月末境內(nèi)外匯存款及非金融企業(yè)境內(nèi)外匯存款余額(單位:億美元) 數(shù)據(jù)來源:中國人民銀行、WIND、中銀證券進一步加強中國外匯市場韌性的兩點對策建議

就進一步加強中國外匯市場韌性,筆者提出兩點建議,一是深化匯率市場化改革;二是加快在岸外匯市場發(fā)展。實踐證明,匯率市場化有助于提高匯率政策靈活性,發(fā)揮匯率調(diào)節(jié)國際收支平衡和促進宏觀經(jīng)濟穩(wěn)定的自動穩(wěn)定器作用;有助于增強宏觀政策自主性,減輕對數(shù)量干預手段的依賴,強化市場風險中性意識。2015年起,人民幣國際化從離岸轉(zhuǎn)向在岸驅(qū)動,是人民幣在2022年特別提款權(quán)(SDR)定值重估中權(quán)重提高的有力支撐。未來,我國還要立足國情、對標國際,采取擴大交易主體、豐富交易產(chǎn)品、放松交易限制等措施,補齊短板,加快發(fā)展有深度廣度、有流動性的外匯市場,不斷提高人民幣國際化的市場適配性。

(來源 | 《中國外匯》2022年第14期)

(本文作者介紹:中銀證券全球首席經(jīng)濟學家)

責任編輯:余坤航

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。