營收增速,歸母凈利潤增幅均創疫情前歷史新低,北京銀行的復蘇之路坎坷且漫長。

營收增速,歸母凈利潤增幅均創疫情前歷史新低,北京銀行的復蘇之路坎坷且漫長。原標題:北京銀行,城行一哥位置不保?

文丨無忌

頭圖來源丨創客貼

近日,北京銀行科創金融線上化進程似乎取得了重大進展,5月19日新聞報道顯示北京銀行“科企貸”授信累計超過4億元,有觀點認為這標志著北京銀行經過疫情沖擊后復蘇進入正軌。

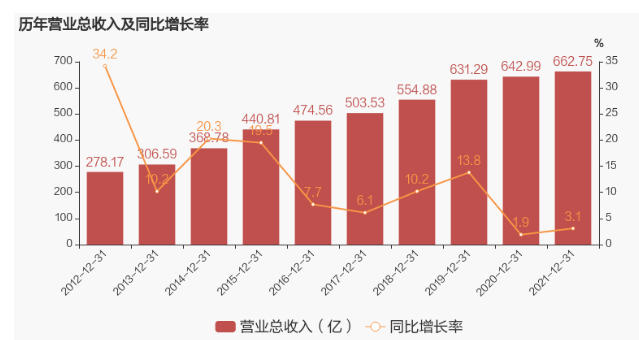

4月末,北京銀行也剛剛發布了2021年年報。財報顯示,北京銀行全年營收662.75億元,同比增長3.07%,歸母凈利潤222.26億元,同比增長3.45%,扣非凈利潤223.3億元,同比增長3.54%。

仔細來看三項指標雖均同比有多增加,但增幅最高僅為3.54%,其中在2021年第四季度總營收為164.92億元,同比增幅僅為2.57%,其中歸母凈利潤為40.43億元,同比下滑達17.71%。

有媒體對其營收微增但其他重要指標卻下滑嚴重表示了質疑和擔憂,認為北京銀行業績并未達到市場預期。

事實真是如此嗎?為期兩年多的疫情沖擊讓很多企業元氣大傷,北京銀行真的復蘇進入正軌了嗎?

重要指標增速遠低于競爭對手

縱觀北京銀行的全年數據可以發現,整體上看,北京銀行的營收和歸母凈利潤以及扣非凈利潤都是處于增長的狀態,但如果從增長率來看,2021年創下了近十年來僅次于2020年的新低,而2020年是疫情肆虐之時,經歷了為時2年的疫情沖擊,很多企業都慢慢恢復了元氣,北京銀行也在恢復,只是恢復的速度之慢,遠低于預期。

營收增長率,北京銀行由十年前的34.2%一路下滑至2021年的3.07%,除去2021年的34.2%的歷史最高增幅之外,其他年份均在10%上下徘徊,疫情前增幅最低的為2017年的6.1%,2019年恢復至13.8%,2020年因疫情影響,1.9%創歷史最低增幅,2021年雖然比2020年的增幅略高,也僅為3.07%,營收增幅不及預期。

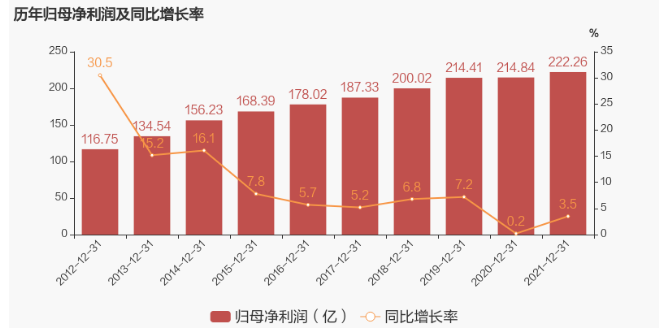

再從歸母凈利潤的增幅來看,2021年全年歸母凈利潤增幅為3.45%,高于2020年的0.2%,同樣為近十年僅次于2020年的最低增幅,2012年歸母凈利潤增幅為30.5%,2017年歸母凈利潤增幅5.2%為疫情前最低,在2020年幾乎原地不動的情況下,2021年實現了小幅增長,但同樣未能達到預期。

經過2020年疫情的巨大影響后,北京銀行的各項指標均出現了小幅增長,但離回歸正常水平,還任重而道遠。

對比其他幾家商業銀行來看,招商銀行(600036.SH)公布其2021年財報。2021年總營收3312.5億元,同比增長14.04%,歸母凈利潤同比增長23.2%至1199.22億元,首次突破千億大關,業績遠超北京銀行。

2022年一季度招商銀行身處眾多負面旋渦之中,但總營收依然高達919.9億元,同比增長8.5%,凈利潤同比增長12.5%至360億元,營收體量和雙項增速碾壓北京銀行。

如果說以全國性的招商銀行來對比以北京區域為主北京銀行有失偏頗,以同樣為區域性為主的南京銀行來對比或許更有說服力。2021年,南京銀行總營收為409.25億元,同比增幅高達18.74%,歸母凈利潤158.57億元,同比增長21.04% ,營收增幅和歸母凈利潤增幅均遠遠高于北京銀行。且南京銀行2022年一季度繼續保持良好增幅,實現營收122.77億元,較上年同期增加 20.79 億元,同比增幅20.39%。繼續保持高速增速,而北京銀行在2022年一季度交出的成績單是總營收176.22億元,同比增長僅為2.07%。歸母凈利潤為73.53億元,同比增長6.60%。雙項增速均遠遠低于其他商業銀行。

和北京銀行爭奪城市銀行“一哥”的寧波銀行相比,北京銀行的營收體量目前是高于寧波銀行的,但雙項增速卻同樣遠遠低于寧波銀行,寧波銀行2021年總營為527.74億元,同比上升28.37%,歸母凈利潤195.46億元,同比上升29.87%,扣非凈利潤195.11億元,同比上升30.14%,三項重要指標的增速均遠高于北京銀行。

這不是寧波銀行首次在增速上超過北京銀行,最近幾年來,寧波銀行的年均復合增長率同樣遠高于北京銀行。

財報數據顯示,2016年北京銀行營收為474.56億元,經過6年的發展,2021年總營收來到662.75億元,年均復合增長率不足7%。同期寧波銀行的營收分別為236.5億元和527.7億元,年均復合增長率超過20%。在受疫情影響的2020年,寧波銀行凈利潤增速首次降至個位數,為9.73%,但卻遠遠高于北京銀行0.2%凈利潤的增長。

(北京銀行2021年歸母凈利潤和扣非凈利潤)

(北京銀行2021年歸母凈利潤和扣非凈利潤)但從人均產出上,北京銀行優于寧波銀行不少,根據財報數據顯示,北京銀行的現有員工總數為15490人,寧波銀行的員工總數為24177人,以2021年的總營收來計算,北京銀行的人均產出為428萬元,寧波銀行的人均產出為218萬元。

投資人劉志剛認為,雖然北京銀行的前期發展優于寧波銀行,且北京銀行身處北京這樣的大都市,更有利于成為城市銀行的老大,但寧波銀行目前和北京銀行的營收體量差距已在可追趕的范圍。“同樣是受疫情影響,北京銀行的各項增速都偏低,而競爭對手卻保持高速增長趨勢,以寧波銀行的增速來看,很快將會超過北京銀行,如果北京銀行再以這樣的低速發展,城市銀行一哥的位置或將易主。”

營收結構單一

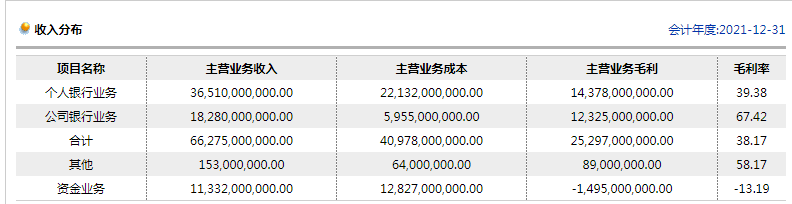

從業務結構來看,個人貸款業務是北京銀行主要營收來源。

北京銀行2021年全年營收662.75億元,個人貸款業務營收高達365.1億元,營收占比為55.1%。其中個人貸款業務的毛利率為39.4%。結合近幾年北京銀行的毛利率來看,不及招商銀行,招商銀行近五年的毛利率均超過40%。凈利潤方面,2021年北京銀行為33.79%,同期招商銀行的凈利潤36.48%。

同樣以直接競爭對手寧波銀行來比較,剖析個人貸款結構來看,北京銀行個人貸款以個人房貸為主。截至2020年末,北京銀行個人房貸占總貸款的比重為20%,這個20%較有深意,因為相關監管部門設置的上限就是個人房貸占比最高只能為20%,這得益于北京樓市要遠好于其他城市。

而在個人消費貸上,北京銀行的總占比僅為4%。同期競爭對手寧波銀行卻以個人消費貸為主,個人消費貸占總貸款的比重為25.94%,個人住房貸款占比為僅為3.38%。這兩者截然不同的占比,反映出兩大商業銀行在個人貸款方面的不同方向,從長遠來看,國家正在整治房地產市場,個人消費貸的前景優于房貸消費。

在零售業務方面,截至2021年末,北京銀行零售營業收入實現181.9億元,同比增27.9%,全行貢獻占比28.1%,個人銀行業務營收為36.1億元,公司銀行業務為182.8億元,個人銀行業務占比有較大提升。同期寧波銀行的非利息收入占總營收38%,該項收入以超過50%的增速錄得201億元。其中手續費方面收入為82.62億元,同比增長 30.1%。

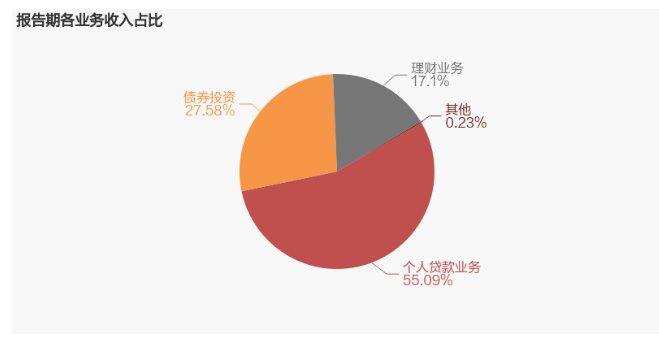

(北京銀行2021年業務收入占比)

(北京銀行2021年業務收入占比)但在多元化盈利方面,寧波銀行的發展較為迅猛,目前已經優于北京銀行,已形成了公司銀行、個人信貸、財富管理、私人銀行等十余個利潤中心,形成了多點開花的多元化發展趨勢,在此方面,北京銀行略顯單一。

“北京銀行的資源優勢強于其他競爭對手,競爭對手只能另辟蹊徑從其他方面尋求多元化發展,在多元化發展方面,北京銀行從起點就被對手甩在身后,后期想追趕,難度不小。”金融行業研究員沈夢楠對北京銀行多元化發展并不看好,他認為相比其他對手的生存壓力來看,北京銀行小很多,很難倒逼他們去開掘新渠道。

不良資產處高位

在資產質量方面,不良貸款率是衡量的重要標準,1%是行業公認的標準線。

截至2021年末,北京銀行不良貸款率1.44%,雖然較年初下降0.13個百分點,但仍遠高于1%,近三年來,2019年整體不良率為1.4%,2020年1.57%。2020年因疫情影響,經濟大環境影響較大,各大商業銀行的不良貸款率均有一定提升,在2021年逐漸實現回復,各銀行幾乎都出現了大幅度回落,北京銀行的不良貸款率雖然下降,卻在行業中處于高位水平。

其他城市銀行以南京銀行和寧波銀行為例,2021年南京銀行整體不良率為0.92% ,較年初下降0.05% ,連續3年保持在1%以下。寧波銀行同期整體不良率為0.77%,同樣小于1%。在不良貸款率方面,寧波銀行幾乎只有北京銀行的一半,在42家上市的商業銀行中,寧波銀行同樣處于較低水平。招商銀行的同期貸款不良率為0.91%,以此為參考,說明北京銀行的1.44%不良貸款率處于行業高位。

金融行業研究員沈夢楠指出,近幾年受疫情影響,銀行業金融機構的資產處置計劃受到干擾,中小商業銀行資產質量持續走低,不良貸款出現向中小商業銀行聚集的明顯態勢,總的來說商業銀行不良貸款率上行,金融機構不良資產處置需求增強。

金融行業研究員沈夢楠同時指出,北京銀行貸款不良率較高必然會帶來一定風險,同時會拉低股東的盈利,這需要北京銀行拿出本該歸屬股東的凈利潤核銷不良資產,這也是為什么北京銀行歸母凈利潤增幅偏低的一大原因,而在未來,北京銀行還將會花費較大力氣來化解不良。

合規問題頻現

在不良貸款率較高的同時,北京銀行的合規問題也頻頻被曝光。

在北京銀行上市之初,《中國經營報》曝光了北京銀行的“娃娃股東”事件,視頻報道稱北京銀行在上市過程中,披露出來了84位娃娃股東,其中最小的甚至只有1歲,這一石破天驚的新聞讓市場震驚。

2007年北京銀行在滬交所上市。不久,就有網友從其股東名冊中發現了一些“娃娃股東”,甚至“嬰兒股東”。北京銀行方面解釋為,進行股份制改革時,信用社轉入和增資擴股形成了一批未成年股東。

資料顯示北京銀行上市時有的“股東”剛出生,或者還在上幼兒園、小學。其中,1984年11月出生,當年只有13歲的吳振鵬,以五百萬股的數量排在自然人股東首位。另外排名第13的鄭宇軒,于1997年1月出生,持股量為130萬股。10年后的今天,這些10到20多歲的股東都已成千萬、億萬富豪。

雖然此后上海閔行法院判決“滬上首起娃娃股東持股糾紛”合法,為北京銀行“娃娃股東”提供了法理依據,但是業界依然有聲音認為“娃娃股東”不具有民事行為能力,所以他們不能在公司的重大決策上投票,以免因為“娃娃股東”的無知而損害其他股東的利益造成風險。

另據鳳凰網記者不完全統計,截至2021年3季度,北京銀行收到18張罰單,總計罰款金額1352萬元。其中以2021年9月30日的罰單金額最大,高達820萬元。

天眼查行政處罰信息顯示,北京銀行因服務收費管理不力,違規收費;理財和同業投資業務嚴重違反審慎經營規則;貸款管理不到位導致貸款資金被挪用三項違規事實被北京銀保監局給予行政處罰,罰金為820萬元,在罰收巨額罰金的同時,北京銀行被責令整改。相關責任被處10萬和5萬不等的相關罰金并處于警告處分。

BT財經通過天眼查企業信息發現,北京銀行涉訴關系多達數千條,大部分是以原告身份出現,但其中不乏被告的數十條,相關風險數據總量更是高達15131條。這對一家商業銀行的聲譽或多或少會有一定影響。

“北京銀行身處首都北京資源優勢無可比擬,但較高的不良貸款率會拉低他們的凈利潤,不良處置是北京銀行必須重視的一點,同時北京銀行須重視多元化發展,降低對個人房貸的依賴。”劉志剛認為北京銀行的區位優勢是其他商業銀行不具備的,但增速卻持續走低,大有被其他對手超越的趨勢,從目前來看北京銀行復蘇之路坎坷且漫長。

劉志剛分析認為:“北京銀行的區位優勢明顯,不是寧波銀行能比的,但寧波銀行現在業績反而有趕超北京銀行的趨勢,未來北京銀行應該把工作重心放在降低不良貸款率以及如何從多元化上尋求新的突破上,這是突圍的當務之急。”

金融行業研究員沈夢楠指出,目前來看,中國經濟發展平穩向好的態勢沒有改變,但仍面臨不少困難和挑戰,存在諸多不確定因素,尤其是在疫情下,各種外界影響巨大,居民消費欲望被扼制,勢必影響金融業的發展。居民金融投資變得相對保守,各類金融服務深度依賴于線上,實體經濟下行壓力導致的銀行風險上升。

沈夢楠同時表示,為刺激消費銀行開始降低存款利息,勢必導致北京銀行存款受到影響。北京銀行還面臨政策調控風險,新冠肺炎疫情發生后,中央及各主管部門出臺了一系列保持經濟金融平穩運行的政策,其中強調銀行業應積極幫助企業恢復生產經營,支持實體經濟發展。2020年,銀行業減費讓利達3568億元。2021年6月,六大國有銀行公告表示將在2020年基礎上進一步加大減費讓利力度。2021年的讓利幅度只增不減,這必然會進一步壓低北京銀行的利潤空間。

作為首都的金融企業,北京必須要把服務實體經濟和防控金融風險有機結合起來,把夯實管理基礎與提升發展質量結合起來,把依法合規重視起來,這樣才能打好抗擊金融風險之戰,維護好我們的金融秩序和社會穩定。

(BT財經V)

責任編輯:李琳琳

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)