原標題:直擊銀行|浦發銀行盈利能力為什么進入下降通道?

來源:每日財報

撰文/趙景致

浦發銀行是國內十二家股份制銀行之一。截至今年一季度末,浦發銀行的資產突破了8萬億,在12家股份制銀行中排名第二,其戰略目標為“全面建設具有國際競爭力的一流股份制商業銀行”。

然而從股票市場來看,近五年來浦發銀行股價差強人意:2016年6月15日每股10.84元,2021年6月15日每股為10.03元。

長時間股價低迷,也顯示著浦發銀行的一些暗疾:營收能力不足、信用卡不良率上升,而且自今年來,更是時常觸碰監管紅線。

營業收入不增反降,存貸差額拉大

今年一季度,由于經濟恢復,股份銀行整體表現不錯,然而浦發銀行不在此列。

2020年報中,浦發銀行認為在國內經濟方面,兩大因素或導致 2021 年經濟增速呈現前高后低的狀態,一是基數效應。由于 2020 年一季度經濟增速出現異常低點,基數效應或將導致 2021 年一季度 GDP 增速偏高,二季度以后 GDP 增速數據也會因為基數效應持續滑落;二是階段性寬松政策可能逐步退出。可見浦發銀行對今年一季度期望挺大,但從一季度數據來看,浦發銀行的營收同比下降,不盡如人意。

據公開數據顯示,一季度浦發銀行營業收入為495.2億元,同比下降10.65%,為近三年來首降。凈利潤188.5億元,同比增長7.57%,看起來喜人,但仔細分析,可得知增長主要得益于信用減值損失的減少:2020年一季度信用減值損失共計提234.5億元,2021年一季度計提152.5億元,直接減少82億元。

從近年間的盈利表現來看,Ifind數據顯示,2016-2020年,浦發銀行歸母凈利潤同比增長率分別為4.93%、2.18%、3.05%、5.36%、-0.99%,盈利能力明顯下滑。究其原因,可以發現在占浦發銀行總收入70%的利息收入中,貸款增速大于存款增速現象明顯。

翻閱浦發銀行年報,可以看出在2016年及以前,存款總額總是大于貸款總額,2016年的存款為3萬億,貸款為2.76萬億。而2017年以后,貸款總額大于存款總額,且差距在不斷增大:2017年存款總額3.04萬億,貸款總額3.19萬億;2018年存款總額3.23萬億,貸款總額3.55萬億;2019年存款總額3.63萬億,貸款總額3.97萬億;2020年存款總額4.08萬億,貸款總額4.53萬億,差額分別為0.15萬億,0.32萬億,0.34萬億,0.45萬億。

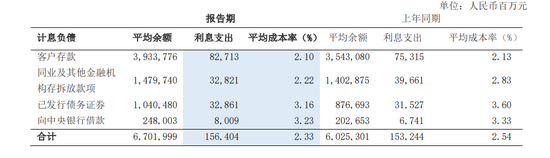

客戶存款的資金成本是最低的。從2020年浦發銀行年報中可以看出,從成本來看,客戶存款的平均成本率僅有2.1%,從圖中可以看出,2020年浦發銀行獲得資金增量的主要科目是客戶存款和發行債務證券,顯然后者的成本高出前者50%左右。

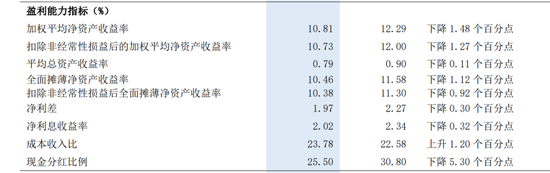

目前浦發銀行的存貸差額依然在擴大,高的資金獲取成本會導致銀行的利潤進一步下降。從2020年報中,《每日財報》截取了浦發銀行的盈利能力指標數據,可以清晰反映出浦發銀行盈利能力的變化。

從成本收入比來看,2020年浦發銀行為23.78%,上升1.2個百分點;今年一季度成本收入比為22.58%,比上年同期增長了3.73個百分點。

撥備覆蓋率低于平均,信用卡業務下滑

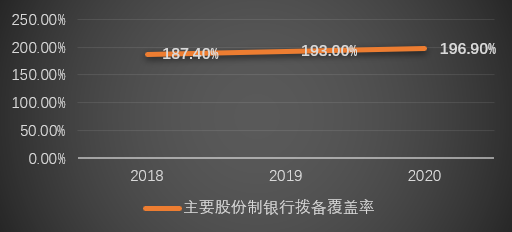

浦發銀行的撥備覆蓋率2018年為156.38%,2019年為133.85%,2020年為150.74%,今年一季度為151.77%,整體來看在150%左右浮動。但從同行業來看,截至2020年,我國主要股份制商業銀行的撥備覆蓋率平均為196.9%,并且仍處于上升通道。浦發銀行的撥備覆蓋率低于同行業平均水平45個百分點左右。

(選取股份制銀行分別為招商、浦發、興業、中信、民生、光大、平安和華夏銀行)

浦發銀行的撥備覆蓋率處于同業機構中的下游水平,并且在當前經濟壓力及銀行資產質量承壓背景下,浦發銀行仍面臨一定的撥備計提壓力。

值得注意的是,5月13日,浦發銀行信用卡中心因受到資金流向的嚴重違反審慎操作規定的責令,被上海市銀監局責令改正,并處以罰款40萬元。而業務違規,緊接其后的就是用戶投訴,銀保監會消費者權益保護局4月18日發布的《關于2020年第四季度銀行業消費投訴情況的通報》顯示,2020年第四季度,浦發銀行的信用卡業務投訴量為2371件,環比減少10.3%,但占其投訴總量的比重有所上升,從上一季度的63.6%升至80.1%。

浦發銀行的信用卡業務近年來“降溫”也特別明顯。數據顯示,在2019年同比下降2.75%的基礎上,截至2020年末,該行信用卡透支余額37211.7億元,較上年下降11.72%。也就是說,該行的信用卡透支余額已連續兩年減少。與此同時,浦發銀行信用卡總收入從2018年開始連續兩年縮減,2019年浦發銀行信用卡業務總收入為530.88億元,同比下降3.96%,2020年信用卡業務總收入為449.89億元,同比下降15.25%。

從浦發銀行信用卡業務不良率看,從2018年到2020年的三年中,浦發銀行信用卡應收賬款不良率分別為1.81%、2.30%和2.52%,呈持續上升趨勢。

屢屢被罰 內控需提高

6月8日下午,北京銀保監局一連公布6張罰單,罰單內容涉及銀行個人消費貸、個人經營貸嚴重違規的問題。受罰銀行涉及4家,合計被罰530萬元,浦發銀行共計被罰100萬元。浦發銀行北京安華橋支行、北京馬家堡支行均因個人經營性貸款業務嚴重違反審慎經營規則,分別被罰50萬元。

在今年上半年,浦發銀行被罰已不是什么新鮮事,據統計,加上這兩張罰單,浦發銀行今年已經領到23張罰單,合計罰款金額高達1859.2萬元,而違規的主要原因為貸后審查不嚴、貸款資金未按約定用途使用、未按規定開展代銷業務以及個人經營性貸款業務嚴重違反審慎經營規則。

總體來看,占浦發銀行總收入70%的利息收入存在成本增高問題,且信用卡業務也處于下滑狀態,違規事件頻發。對于其后續經營狀況,《每次財報》將持續關注。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)