【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

原標題:“僑興債”敲了廣發行重重悶棍 上市路遙資本補充還看大股東臉色 | 銀行

文 | 《投資時報》記者 薛南駿

“僑興債”事件引發的聲譽受損以及因股權變動帶來的高層震蕩,都讓該行只得按下上市暫停鍵,強監管下拼資本其已然落后

“這是什么銀行?紅色的字體看著挺喜慶。”來自天南海北的乘客,駐足在北京南站的廣發銀行貴賓廳經常發出這樣的評論。對于經常出差乘坐高鐵的人來說,這一切則早已司空見慣,事實上廣發銀行貴賓廳幾乎遍布全國各重要高鐵站。

不過,廣發銀行并沒有因為這種“無處不在”,而被國人更多了解,也沒有因為其歷史上的輝煌而備受尊重,直至2017年末針對“僑興債”的處罰,這家名頭頗為討彩的銀行才真正成了“熱搜”。

2017年12月,中國銀監會公布的一系列重磅罰單,再次將僑興債與廣發銀行“蘿卜章”事件推向風口浪尖。事涉21家銀行業金融機構和56名從業人員,罰沒金額逾20億元,這場“窩案”成為銀監會重拳整頓金融同業業務、影子銀行風險的標志性事件。

作為最主要的涉事機構,廣發銀行遭監管層史無前例的重罰。公告顯示,銀監會就此次案件對廣發銀行總行及惠州分行處以7.22億元的罰款,創下近年來金融機構罰單紀錄。

“僑興債”事件、多地分行行長“閃電”被免、花旗讓位、中國人壽入主。2017年廣發銀行可謂風生水起又風波不斷。而市場人士更關注的是,該行心心念念多年的上市計劃會否因這連串事件再受打擊。

上市之心如冰凍

在烈烈夏日掉入數九的冰窟,這并不是一種幸福。事實上,廣發銀行已于去年7月暫時中止了上市進程。而在此之前,其計劃上市的聲音隔三差五就會出現。

廣發銀行正式啟動上市項目始于2011年。據廣東證監局的進度表顯示,廣發銀行IPO的備案時間為2011年5月31日;2013年4月,廣發銀行股東大會正式授權董事會及高管層啟動上市計劃;2013年12月初,廣發銀行決定暫擱A股上市計劃,全力挺進H股,并爭取于2014年6-8月間完成港股掛牌;而在2015年年報中,廣發銀行再次表達了在A股IPO的愿望。

彼時,一位廣發銀行人士曾向記者表示,經過幾年的準備,基本已經達到審核要求。

然而2017年剛過一半,廣發銀行自己按下了暫停鍵。去年7月13日,廣東證監局網站披露的《廣東轄區已報備擬上市公司輔導工作進度表》顯示,由中信證券輔導IPO的廣發銀行股份有限公司狀態為“暫時中止”。

廣發銀行回應稱,該行是根據有關法律法規和監管指導意見,為了保障股權變更過渡期的經營管理穩定,才導致上市輔導工作暫時中止。

不過,該股權變更的起始點是在2016年—中國人壽為入主廣發銀行受讓了花旗集團與IBM信貸所持股權。

記者注意到,在2016年報中廣發銀行罕見地未提及上市事宜,而在過去的幾年年報中其都表達了對上市的渴求。“股權結構不穩定、重要高管離職,這些都會對公司持續穩健經營的能力形成影響,所以監管也通常會考慮暫停審核,廣發銀行應該在股權發生變更時就意識到短期上市已難以成行,況且還發生了董事長等重要高管的變動。”一位業內人士評價稱。

也就是說,正是因為股權結構變動,以及隨之引起的較大規模高管及人員變動,方使得IPO進程又回到起點。“僑興債事件并不是阻礙上市的主因,受到重創的是銀行的聲譽。”上述業內人士認為。

另外值得注意的是,廣發銀行強烈表達上市意愿的時期,正是廣發銀行前董事長董建岳“執政時期”。

董建岳2009年開始執掌廣發銀行,直至辭職,其在廣發度過了7年時間。在離職信中,董建岳表示:“由于客觀條件的限制、中外方文化的差異以及更主要的我個人能力所限,有一些工作的成效尚未達到我預期的目標,有些工作存在疏漏,還有很多工作在推進的過程中,特別是IPO,幾經努力,使出洪荒之力,也未達成。每每想到這些我都感到深深的不安和愧疚。”

當然,股份制行中未上市的不僅僅是廣發銀行一家。目前尚未上市的全國性股份制銀行僅剩下三家,即廣發銀行、恒豐銀行和渤海銀行。在這三家中,從所能獲知的信息看,渤海銀行是源自股東分散歷史遺留問題及高管層頻繁變動,不過其歷史遺留問題已經有了重大突破,上市曙光已經出現;恒豐銀行則是內部管理混亂、高管內斗、資產結構不合理、經營冒進等原因造成。

三個難兄難弟何時能圓資本市場夢,現在看來還是個未知數。

資本補充能力受限

盡管廣發銀行狀況頻出,但縱觀其歷史,也有過輝煌時期。

比如,廣發銀行是第一家開通按揭貸款的銀行、第一家發行信用卡并發行美元和港幣信用卡的銀行、首批開辦離岸業務的股份制商業銀行以及首家實施通存通兌的銀行。

“廣發銀行信用卡業務口碑不錯。”一位信用卡研究測評人士稱。

行走在北京街頭,細心的人會發現,距離每家浦發行網點不遠的地方幾乎都有一家廣發銀行網點。在很多人的印象中,浦發行和廣發行應該是同一量級的銀行,但事實遠非如此,上市與否,給銀行帶來的影響深遠。浦發行早在1999年即實現上市,而至今廣發行仍徘徊在IPO大門外,18年的代際差背后,二者間的多項指標已不可同日而語。

在過去的5年間,廣發銀行一直在努力擴張,資產規模也同步提升,從2012年底的1.17萬億元增加至2016年底的2.05萬億元;營業收入也保持了增長,從2012年的311億元到2016年的547億元,增長了75.97%。

“廣發銀行未能上市,資本的補充能力還是限制了發展,與同類上市銀行差距明顯拉大。”前述業內人士稱。

數據顯示,2016年底,廣發銀行無論資產規模還是營業收入都已經與浦發銀行拉大差距,浦發銀行2016年底資產規模為5.86萬億元,營業收入為1068億元。

而廣發銀行資產規模與收入水平只與北京銀行相當。2016年末,北京銀行資產規模為2.12萬億元,營業收入為475億元。

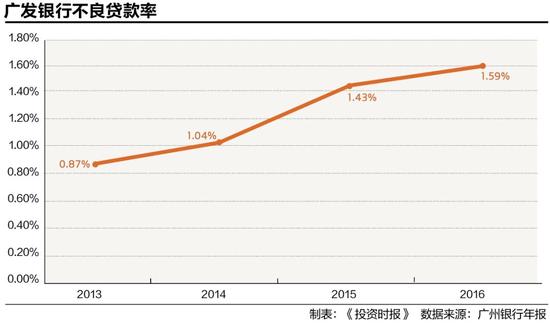

在資產質量上,廣發銀行亦不容樂觀。

廣發銀行年報顯示,2013年以來,該行的不良貸款率四連升,至2016年底為1.59%。同時,撥備覆蓋率持續下降,2016年底為151.06%,已經接近150%的監管紅線。

對于當前銀行來說,如何能有可持續的補充資本機制,是個重大課題。相對而言,已上市銀行要輕松很多。

過去的2017年,銀行業面臨強監管壓力、利差收窄以及2018年資產擴張等多重因素,資本吃緊,在此背景下,上市銀行積極發行優先股、次級債。

去年三季度以來,已先后有建行、招商銀行完成了總計人民幣約875億元的優先股發行。而主動通過發行二級資本債來“補血”的做法,在四季度更呈現井噴式增長。11月份,銀行業二級資本債總計發行1148億元,環比增長逾60%,創下年內發行新高。

中國社科院金融研究所銀行業研究室副主任曾剛在接受媒體采訪時表示,監管強化背景下,銀行業合規發展的核心競爭力已經轉向“拼資本”。

這樣的背景,讓還未上市的銀行正“趨之若鶩”奔赴IPO,據證監會披露的最新信息,新一年排隊銀行的數量已達到16家,“補血”熱潮已經開啟。

廣發銀行現階段只能是這波銀行上市熱潮的看客,其資本補充很大程度上不得不依賴大股東中國人壽的支援。

責任編輯:張琳珮

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)