原標(biāo)題:一線調(diào)研丨消失的長期限大額存單

“據(jù)說存款利率又雙叒叕要降了,”清明節(jié)后一位銀行理財經(jīng)理告訴記者。經(jīng)歷了去年存款利率的三輪調(diào)降,降息的新聞已經(jīng)不再讓她感到意外。

目前存款利率已經(jīng)降至較低水平。以大額存單為例,建行最新的1年期大額存單利率為1.8%,2年期大額存單利率為1.9%,三年為2.35%;江蘇銀行1年期為2.05%,3年期為2.7%,但在行資金600萬以上的客戶才能購買。

記者走訪調(diào)查中注意到,以零售業(yè)務(wù)著稱的招商銀行已經(jīng)停止提供三年期大額存單,該產(chǎn)品在去年的利率為2.9%。目前,招商銀行只提供最長期限為兩年的存款產(chǎn)品,利率降至2.15%。招商銀行的理財經(jīng)理向記者表示,三年期的大額存單早在去年就已停售,銀行目前面臨超額儲蓄和貸款投放難的問題,使得利率下降成為一種必然趨勢。

長期以來熱衷于攬儲的銀行,為何紛紛拋棄吸金利器——長期限大額存單?

正如上述招行的理財經(jīng)理所言,銀行面臨超額儲蓄和貸款投放難的問題,給營收帶來了極大壓力。銀行超額儲蓄是因為相對貸款而言,存款太多了。銀行的主要收入來源在于息差,通俗來講,一手從居民和企業(yè)獲得存款,一手將資金貸給企業(yè)和個人。拿到了存款但貸不出去,銀行的利潤就會被壓縮。銀行的存貸比這一指標(biāo)可以準(zhǔn)確地反映出這一問題。

從招行的數(shù)據(jù)來看,其存貸比確實已經(jīng)處于較低的區(qū)間,2023年財報顯示,其存貸比為78.99%,在目前已公布財報的股份行中處于最低水平,興業(yè)銀行、民生銀行、中信銀行是目前存貸比最高的三家銀行,分別為104.96%、101.55%、100.93%;平安銀行、光大銀行、浙商銀行的存貸比分別為98.82%、92.77%、89.72%。

整體來看,農(nóng)商行和國有大行的放貸壓力是最大的。存貸比最低的是郵儲銀行,為58.39%;其次是三家農(nóng)商行——無錫銀行、瑞豐銀行和渝農(nóng)商行,分別為73.68%、75.22%、75.51%。國有行中,工商銀行和農(nóng)業(yè)銀行的存貸比也在80%以下,分別為76.70%和78.26%。

除了貸款難之外,銀行最喜歡的活期存款也在減少。一般情況下,更多的活期存款意味著更低的負(fù)債成本,而銀行面臨的問題是定期存款過多。中國銀行副行長張毅在業(yè)績發(fā)布會上指出,當(dāng)前存款的定期化、長期化的趨勢特征比較明顯,長期的定期存款產(chǎn)品占比有所上升,同時市場競爭也加劇了成本下行的動能。

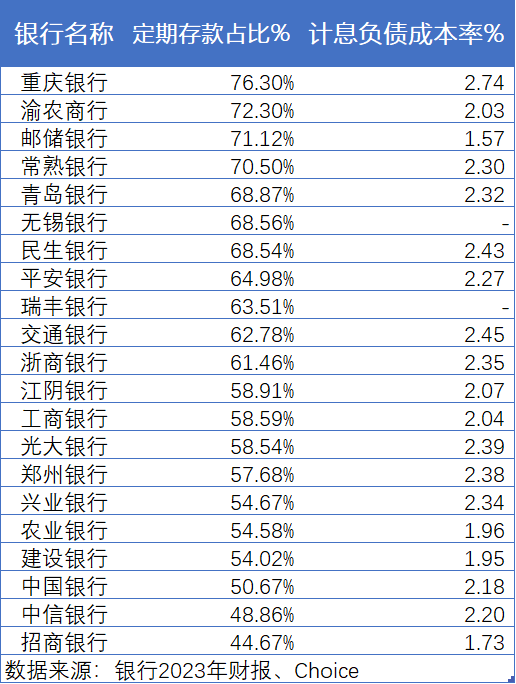

其實,在同業(yè)中,招商銀行的定期存款占比還是處于較低水平的,企業(yè)和個人定期存款占總存款的比例僅為44.67%,在截至4月8日已經(jīng)公布年報的A股21家上市銀行中最低。而重慶銀行、渝農(nóng)商行、郵儲銀行、常熟銀行的這一比例都在70%以上,分別為76.30%、72.30%、71.12%、70.50%。股份行中,民生銀行和平安銀行這項占比較高,分別為68.54%和64.98%。

降低存款利率一定程度上可以緩解銀行的息差壓力,而不少銀行有更多的動作。比如,招商銀行在2023年財報中關(guān)于凈利息收益率的部分就指出,為了保持凈利息收益率的相對穩(wěn)定,資產(chǎn)端抓好貸款投放,同時加大債券的配置力度;負(fù)債端著力推動低成本核心存款的增長。

在民生銀行的業(yè)績發(fā)布會上,董事長高迎欣表示,“三年來,民生銀行堅決壓降高成本結(jié)構(gòu)性存款和高風(fēng)險授信業(yè)務(wù),清理不規(guī)范代銷業(yè)務(wù),優(yōu)化資產(chǎn)負(fù)債布局。” 對于息差管理的具體措施,副行長兼董秘李彬介紹道,未來一年民生銀行的息差管理應(yīng)首要在負(fù)債端下足功夫,目前整體的存款成本相對較高,要努力拓寬低成本穩(wěn)定資金來源。例如通過綜合化的服務(wù)、增強客戶粘性、聚焦工資代發(fā)、平臺建設(shè)、場景化產(chǎn)品服務(wù),推動低成本結(jié)算存款增長。

存款利息不斷下行的情況下,不少理財經(jīng)理順勢推薦起了理財、保險、黃金等產(chǎn)品。

去年年底以來,多家銀行紛紛下調(diào)存款利率至2%以內(nèi),在低利率環(huán)境下,傳統(tǒng)存款產(chǎn)品的吸引力有所下降。而銀行理財產(chǎn)品因其相對較高的收益而受到投資者的青睞,銀行“固收+”理財產(chǎn)品的吸引力得到了顯著提升。在記者的走訪調(diào)研中,多家銀行的理財經(jīng)理建議,鑒于存款利率預(yù)計將繼續(xù)保持下行趨勢,投資者應(yīng)盡早對閑置資產(chǎn)進行合理配置,以應(yīng)對未來可能出現(xiàn)的更低利率環(huán)境。

銀行理財?shù)囊?guī)模數(shù)據(jù)也明顯地反映出這一點,2023年末至2024年初,銀行理財市場規(guī)模迎來了顯著增長。根據(jù)銀行業(yè)理財?shù)怯浲泄苤行娜涨鞍l(fā)布《中國銀行業(yè)理財市場年度報告(2023年)》,截至2023年年末,銀行理財市場存續(xù)規(guī)模為26.80萬億元。而根據(jù)華西證券最新的數(shù)據(jù),清明節(jié)后,這一數(shù)字上升至27.69萬億元。

不過記者也發(fā)現(xiàn),銀行理財規(guī)模的增長主要來自現(xiàn)金管理類、純債類等低風(fēng)險產(chǎn)品,反映出居民的風(fēng)險偏好一降再降。整體來看,自2023年以來,居民的可投資資產(chǎn)結(jié)構(gòu)就發(fā)生了明顯的變化,現(xiàn)金和存款的比例不斷攀升,股票、權(quán)益混合等波動性較大的資產(chǎn)在客戶資產(chǎn)配置中的比重有所下降。

浦發(fā)銀行的客戶經(jīng)理對記者表示,“目前,絕大多數(shù)理財資金配置在PR1或PR2等級的低風(fēng)險理財產(chǎn)品中。” 招商銀行的理財經(jīng)理同樣告訴記者,近期市場上受歡迎的短期理財產(chǎn)品主要包括一年期限的理財產(chǎn)品以及債券增強型基金,這些產(chǎn)品的底層資產(chǎn)主要配置在債券投資上。

銀行理財代銷規(guī)模上升,但基金的代銷卻不樂觀。

交通銀行一家支行的客戶經(jīng)理表示,“由于客戶投資情緒普遍低迷,目前理財資金正逐漸向存款類產(chǎn)品轉(zhuǎn)化。在這種市場環(huán)境下,為了吸引和留住客戶,銀行不得不采取措施,比如降低基金渠道費用和保險傭金等,但這無疑增加了商業(yè)銀行的運營壓力。” 另外一位客戶經(jīng)理也向記者表示,基金的管理費下降,也一定程度上倒逼銀行降低渠道費用,總之就是降低投資者的綜合成本。

而對于長期限的理財需求,江蘇一家城商行的理財經(jīng)理向記者推薦了躉交保險,五萬起投,五年期保本,預(yù)計收益3.0%,“就是第一年把錢存進里面,第五年把錢全部取出來的,有點類似一個五年的定期存款”。不過,她也提示到,這款產(chǎn)品雖然保本但是不保收益,3%的收益中1.5%為保證收益,1.5%為分紅收益,分紅的部分不保證有。

上述招商銀行的理財經(jīng)理同樣表示,對于尋求長期穩(wěn)定收益的投資者而言,定期存款和儲蓄型保險產(chǎn)品是較為理想的選擇。在這些長期投資工具中,儲蓄型保險以其保本特性和相對較高的收益受到青睞,預(yù)計能夠帶來3%至3.5%的復(fù)利增長。

中國銀行的理財經(jīng)理也指出,盡管銀行理財產(chǎn)品短期內(nèi)能夠提供合理的收益,但在3到5年的中期投資中,收益率可能會降至2%以下,且未來收益的不確定性也在增加。因此,他建議投資者應(yīng)更多地考慮儲蓄型保險產(chǎn)品,提前鎖定目前較高的回報率,如個人養(yǎng)老金。隨著人口老齡化的加劇,國家養(yǎng)老金的支付壓力增大,未來的退休生活更多地需要依賴個人積累的養(yǎng)老金,目前這一領(lǐng)域正迅速增長并受到廣泛關(guān)注。

而對于近期火爆的黃金投資,記者走訪中多位理財經(jīng)理介紹了黃金的投資價值,但也提示了黃金投資的風(fēng)險。

此前,招銀理財、光大理財、興銀理財、平安理財、北銀理財?shù)榷嗉毅y行理財子公司相繼推出掛鉤黃金或配置黃金資產(chǎn)的理財產(chǎn)品。工商銀行理財經(jīng)理表示,在當(dāng)前股債兩市收益率不盡如人意的情況下,黃金作為大類資產(chǎn)的配置價值尤為凸顯,掛鉤黃金的結(jié)構(gòu)化理財產(chǎn)品為客戶提供了優(yōu)質(zhì)的資產(chǎn)配置選擇。

建設(shè)銀行客戶經(jīng)理介紹道,“目前主要可以通過三種渠道買金:易存金、積存金和實物貴金屬。”他指出,客戶只需確保其建設(shè)銀行賬戶已開通貴金屬交易功能,隨后通過App中的“投資理財”選項進入交易界面,根據(jù)提示輕松購買黃金。

不過,工商銀行理財經(jīng)理建議,黃金適合作為長期價值投資的資產(chǎn),不建議投資者進行短線炒作。招商銀行理財經(jīng)理也表示,最近咨詢黃金的客戶暴增。盡管黃金短期內(nèi)可能會迎來上漲,但價格波動性較大,尤其是下半年之后投資者應(yīng)更加謹(jǐn)慎,以防在價格高位時買入,造成不必要的損失。

責(zé)任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)