每經記者 肖世清

中小銀行再掀存款“降息潮”。

近日,《每日經濟新聞》記者注意到,河南、陜西、云南、貴州等地多家中小銀行密集發文宣布下調定期存款利率。涉及三個月、六個月、一年期、二年期、三年期等不同期限的存款產品,下調幅度從5個基點至45個基點不等。

光大銀行金融市場部宏觀研究員周茂華對記者表示:“近期部分中小銀行調降存款利率是去年第三輪調降的延續,正是由于之前銀行存款利率調降,央行超預期出臺降準、結構性工具等,市場利率下移,為銀行穩定負債和進一步讓利實體經濟拓展了空間。”

多家中小銀行宣布下調存款利率

今年2月底,廣西、吉林等地多家中小銀行宣布下調存款利率。近期,河南、陜西、云南、貴州等地多家中小銀行再次掀起存款“降息潮”,其中以農商行、村鎮銀行居多,下調幅度從5個基點至45個基點不等。

例如,河南泌陽農商行公告稱,該行自2024年3月31日起,對三個月、六個月、一年期、二年期、三年期、五年期整存整取定期存款執行年利率進行調整。其中,三個月期產品下調10個基點至1.4%,六個月期產品下調5個基點至1.65%,一年期下調30個基點至1.8%,二年期下調35個基點至2%。三年期、五年期維持不變。

駐馬店農商行公告顯示,該行自2024年3月31日起,對三個月、六個月、一年期、二年期、三年期、五年期整存整取定期存款執行年利率進行調整。其中,三個月期產品下調20個基點至1.4%,六個月期產品下調15個基點至1.65%,一年期下調30個基點至1.8%,二年期下調35個基點至2%,三年期下調30個基點至2.35%。5年期維持不變,為2.4%。

新密農商行公告顯示,自2024年4月1日起,該行將兩年期存款利率由2.4%調整40個基點至2%。另外,一年期存款利率同步調降35個基點,調整后為1.8%。六個月和三個月的存款利率則分別由1.8%、1.6%下調15個、20個基點至1.65%和1.4%。

修武農商行此前公告,自2024年4月1日起,該行三個月、六個月定期存款分別下調20個、15個基點至1.4%、1.65%。一年期存款產品由此前的2.25%下調45個基點至1.8%。二年期的產品下調35個基點至2%。

除上述銀行外,記者注意到,陜西柞水農村商業銀行、云南石屏北銀村鎮銀行、貴州德江長征村鎮銀行、博愛農商銀行、廣東普寧匯成村鎮銀行、鶴壁農商行等多家中小銀行均于近日宣布,從3月末或4月初起調整定期存款利率。

周茂華認為,近期中小銀行下調存款利率屬于去年第三輪大行跟進調降,國內采取大中小型銀行“梯次”調降存款利率,讓市場充分消化存款利率調降影響,有助于維護存款市場正常競爭秩序。

存款利率仍有調降空間

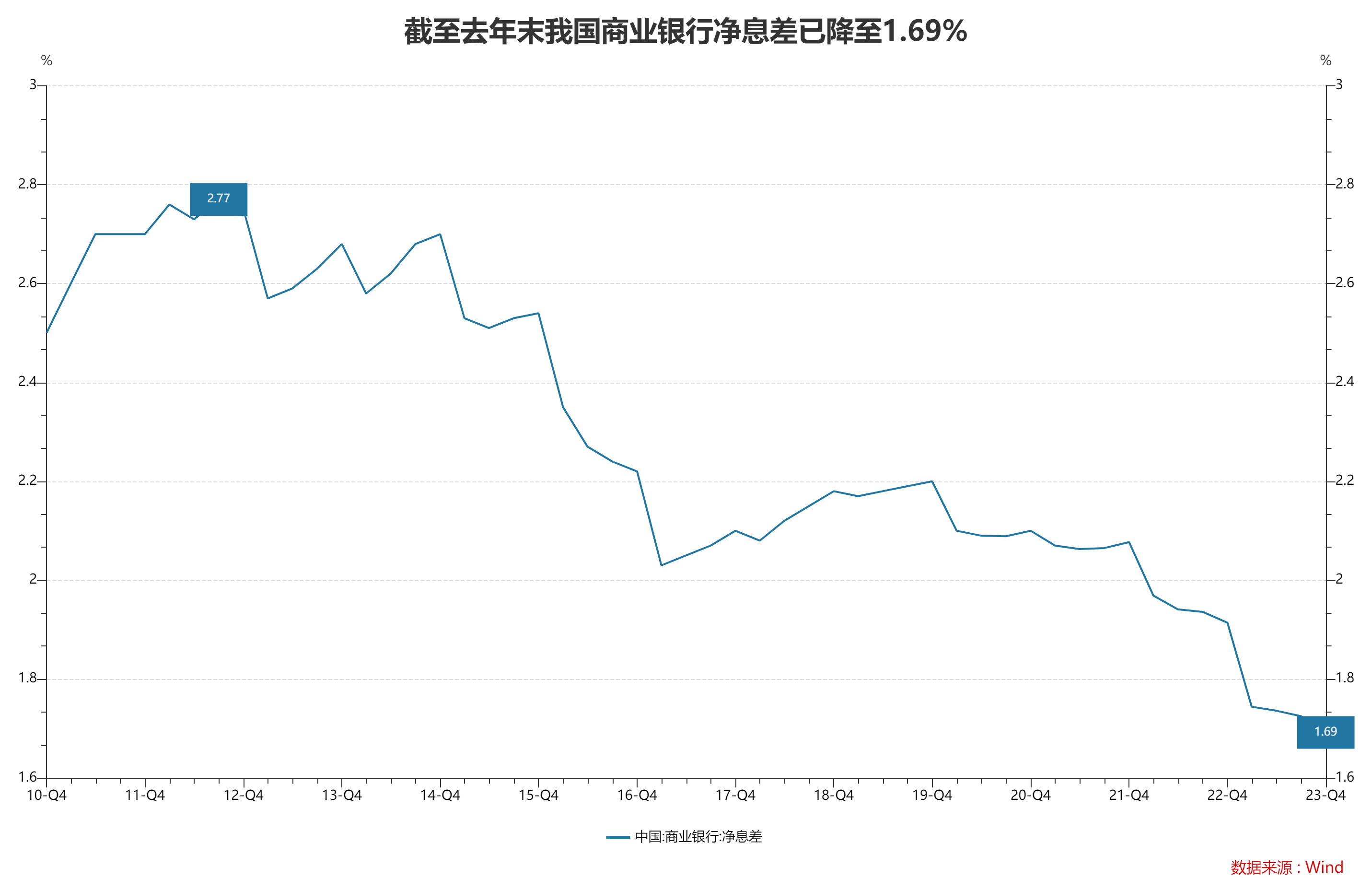

數據顯示,截至2023年末,我國商業銀行凈息差已經下降至1.69%,首次跌破1.7%關口。從近期公布的上市銀行年報看,上市銀行凈息差普遍出現下降,六家大型商業銀行凈息差降幅在16至31個基點。

招聯首席研究員董希淼提到,根據各家銀行年報信息,凈息差下降的主要原因是,銀行加大向實體經濟減費讓利力度,貸款市場報價利率(LPR)多次下降。雖然存款利率多次下降,但降幅低于貸款利率降幅。此外,存量首套房貸利率調整對大型商業銀行凈息差影響較大;而城商行、農商行受地方債務等問題影響,息差下滑壓力也較大。

董希淼指出,2024年,在推動社會綜合融資成本穩中有降的情況下,銀行凈息差可能還會下降。在這種情況下,下調存款利率、壓降負債成本成為商業銀行的共同選擇。但不同的銀行由于市場競爭、客戶定位、負債結構等因素有所不同,調整存款利率的節奏、幅度各有不同。但總體而言,2024年商業銀行仍將繼續下調存款利率,以進一步壓降資金成本,減緩息差縮窄的壓力。除了下調存款利率之外,商業銀行還應減少對存款的利息補貼以及利息之外的費用,進一步壓降存款的隱性成本。

周茂華認為,一般來說,銀行存款利率下調更多取決于存款市場供求狀況,以及各銀行自身資產負債、凈息差與經營等方面情況。

“值得關注的是,近年來存款利率下行較快,主要受到特殊的宏觀經濟、政策環境影響。目前看,存款利率仍有調降空間,主要是存款利率仍明顯高于市場利率等,但預計下調幅度明顯收窄,甚至可能不降。主要是我們預計經濟穩步恢復,經營狀況改善,實體融資需求進一步增強,金融市場回暖,使得銀行凈息差與市場利率持穩,存款市場供需逐步回歸常態等。”周茂華稱。

專家:銀行應采取多方面措施緩解凈息差收窄壓力

記者注意到,近期,央行貨幣政策委員會召開的2024年第一季度例會指出,完善市場化利率形成和傳導機制,充實貨幣政策工具箱,發揮央行政策利率引導作用,釋放貸款市場報價利率改革和存款利率市場化調整機制效能,推動企業融資和居民信貸成本穩中有降。同時,在經濟回升過程中,也要關注長期收益率的變化。

周茂華表示,如果經濟復蘇不及預期,央行進一步引導市場利率中樞下移,加之銀行凈息差壓力,不排除存款利率仍可能適度下調,為金融支持實體經濟拓展空間,這也是增強金融體系風險抵補能力,維護金融體系穩定、可持續運轉的內在要求。

那么,新一輪“降息潮”是否就此開啟?對此,周茂華稱:“不排除后續仍有新一輪調降可能。主要是目前存款市場仍存在一定失衡,部分銀行負債成本上升,凈息差壓力仍大,銀行要為實體經濟讓利拓展空間。”

在各類資管產品收益率以及存款利率持續下降的情況下,董希淼認為,投資者應盡快調整好投資心態,降低對投資收益的預期。總體而言,投資者應平衡好風險和收益的關系,來綜合進行資產配置。如果希望獲得較高收益,那么應承擔更高的風險;如果不希望承擔較高的風險,那么應該接受較低的收益。投資者如果追求穩健收益,可以在存款之外,適當配置現金管理類理財產品、貨幣基金以及儲蓄國債等產品。

董希淼稱,2024年,商業銀行應采取多方面措施,減緩凈息差收窄的壓力。一方面,隨著我國宏觀經濟恢復向好,商業銀行應繼續加大對實體經濟特別是小微企業的支持力度,尤其是要優化金融資源配置,重點做好“五篇大文章”,挖掘新的增長點,通過以量補價的方式提升凈利息收入;另一方面,要致力于提升核心存款的吸收能力,通過產品、服務等綜合能力提升客戶忠誠度,進而持續降低負債成本。除了拓展凈利息收入外,還應積極發展中間業務,例如拓展財富管理業務、跨境增值服務等高附加值中間業務,進一步提升中間業務收入占比,形成對營業收入的有力支撐。金融管理部門應加大對銀行的支持,通過調整政策利率、加大流動性支持等措施,進一步降低銀行資金成本,增強銀行服務實體經濟的能動性和穩健發展的持續性。

責任編輯:何俊熹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)