來源:財聯社

原標題:拆解2023年銀行理財成績單,投資者更加謹慎,買“穩”買短成主流|銀行理財觀察?

上周五,銀行業理財登記托管中心發布了《中國銀行業理財市場年度報告(2023)》,作為觀測行業運行狀態的重要參考,報告從規模、銷售、產品結構等等維度亮出數據,固收產品占比已經達到96.34%,新發封閉式理財產品加權平均期限在 288 至 381 天之間(2022年為339-581天)。投資者風險偏好低在多方面影響著銀行理財市場結構。

2023年,月度理財產品平均收益率為2.94%,同比上漲0.85%。整體來看理財市場變動軌跡,去年年初,在疫后經濟修復的強預期下,疊加地產政策優化,信貸需求短期內快速增加擠占流動性,債市收益率整體上行。而2022年底的贖回潮影響仍有余波,所以一季度理財市場的存續規模也因此持續環比減少,到二季度開始企穩回升。進入下半年,依靠產品平滑機制尤其是在債強股弱的格局下,現金類產品和固收類產品等產品規模穩步增加。

產品結構指向投資者風險偏好低,買“穩”,買短成主流

招商證券廖志明團隊在《2023年理財年報點評》中指出,2023年固收類理財業績表現較好,投資者情緒逐漸修復,理財規模觸底回升。2023年一季度,隨著債市回暖,理財產品凈值持續修復,破凈率迅速從20%下降至5%以內,4月-6月破凈率呈現震蕩態勢,Q3破凈率抬升,Q4破凈率震蕩。截至2023年12月末,理財公司公募理財產品破凈率4.36%。混合類產品破凈率顯著高于固收類。

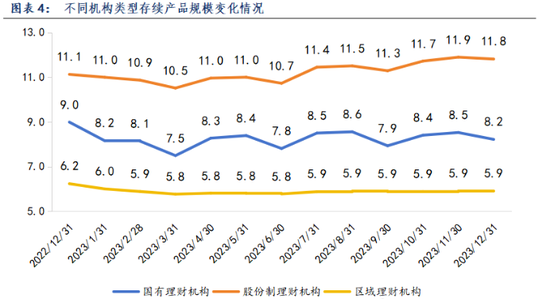

2023 年,全國共有 228 家銀行機構和 31 家理財公司累計新發理財產品 3.11 萬只,累計募集資金57.08 萬億元。截至 2023 年末,全國共有 258 家銀行機構和 31 家 理財公司有存續的理財產品,共存續產品 3.98 萬只,較年初增加 14.86%;存續規模 26.80 萬億元。分機構來看,國有理財機構規模變動最大,區域性理財機構規模最穩定。

某股份制銀行分析師對財聯社表示,國有理財機構對財富管理重視程度不及股份行,客戶平均風險偏好更低,同時理財子與母行聯系緊密,季末時點會有資金回表現象,這些因素會導致國有理財子相對于其他理財機構規模波動更大。

資料來源:普益標準,財聯社整理

資料來源:普益標準,財聯社整理理財產品結構上從多個維度反映著去年投資者的風險偏好較低。根據《報告》顯示,2023 年,新發封閉式理財產品加權平均期限在 288 至 381 天之間(2022年為339-581天)。1 年以上的封閉式產品存續規模占全部封閉式產品的比例為 67.02%,較年初減少 5.58 個百分點。

固定收益類產品存續規模在理財產品存續規模的占比達 96.34%,較年初增加 1.84 個百分點;混合類產品占比為 3.21%,較年初減少 1.89 個 百分點;現金管理類理財產品存續規模為 8.54 萬億元, 占全部開放式理財產品存續規模的比例為 40.32%,較年初上升 2.02 個百分點。權益類產品和商品及金融衍生品類產品的存續規模相對較小,分別為 0.08 萬億元和 0.04 萬億元。

從風險等級來看,截至 2023 年末,風險等級為二級 (中低)及以下的理財產品存續規模為 24.87 萬億元,占比 92.80%(去年占比為88.73%);風險等級為四級(中高)和五級(高)的理 財產品存續規模為 0.19 萬億元,占比 0.71%。

普益標準在研報《2023年銀行理財市場大盤點》中指出,在宏觀環境“不確定性”因素加劇及存款利率“一降再降”的背景之下,投資者流動性需求持續高企,銀行理財機構亦在底層資產關注現金及銀行存款、同業存單等高流動性資產,以滿足投資者需求。

理財公司積極拓展代銷渠道,行業規范性提升

從去年理財表現兩個方面可以看出理財市場的專業性和規范性進一步提升。一是,有存續理財產品的中小銀行機構數量250家減少至235家,其理財產品市場份額也進一步由13.4%下降至12.2%,而理財公司的存續理財產品規模增長至22.5萬億,市場占比穩步上升至86%(截至目前已設立32家理財公司)。二是,凈值型理財規模進一步提高,截至2023年末,凈值型理財產品存續 規模 25.97 萬億元,占比為 96.93%,較年初增加 1.46 個百分點。

2023 年,理財公司不斷拓展母行以外的代銷渠道,母行代銷金額占比持續下降。已開業的 31 家理財公司中,3 家理財公司的理財產品僅由母行代銷,28 家理財公司的理財產品除母行代銷外,還打通了其他銀行的代銷渠道。截至 2023 年末,全市場有 491 家機構代銷了理財公司發行的理財產品,較年初增加 163家。

財聯社了解到,拓展代銷渠道不但可以利用代銷機構來快速拓展客戶群體,也可以減少運營、宣傳等管理成本。另外,與直銷相比,代銷方式不需要建設自營APP。

不過,也不是所有理財公司都有迫切的代銷需求。業內機構專家對財聯社表示,國有理財公司由于母行客戶資源豐富,同時對規模的訴求并不是那么高,渠道數量相對較少。另外,考慮到與代銷能力強的銀行有一些競爭沖突的可能性,所以相關的銀行相對審慎一些。

國信證券在相關研報中指出,2024年考慮到存款端降息和社融規模增速,預計銀行理財行業保持10%增長,產品結構隨資產輪動而調整,多資產策略仍有期待。可能的政策風險在于,監管對高成本存款、信托嵌套平滑收益等手段的關注;可能的政策機會在于,跨境類理財產品額度放開、對公存款業務放開、理財在非存款類渠道銷售放開等。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)