財聯社5月12日訊(記者 高萍)協定存款、通知存款利率上限調整新規即將落地。今天,多家銀行提前公告了關于自5月15日起調整協定存款和/或通知存款執行利率的通知,從調整情況來看,執行利率多調整為新規的自律上限,相較于此前下調幅度不一,最高降幅為55BP。

對于兩類存款自律上限調整新規,銀行業券商分析師認為,對于規范協定存款定價秩序作用較大,減少存款定價的無序競爭,合力壓降銀行負債成本。預計新規則會普遍降低中小行協定存款及通知存款利率,但對大行及部分股份行的影響相對很小。另外,協定存款屬于對公業務,通知存款既有對公業務,也有個人業務,但都有一定的存款門檻。總體來看,協定存款和通知存款基本以對公活期存款為主,對一般老百姓的影響不大。

多家銀行官宣下調通知、協定存款利率 執行利率多為自律上限

具體來看,四川天府銀行稱,將于2023年5月15日0時起調整人民幣通知存款及協定存款產品執行利率。其中,協定存款為執行利率為1.35%,一天通知存款執行利率為1.00%,七天通知存款執行利率為1.55%。均較基準利率1.15%、0.8%、1.35%上浮20BP。

除此外,桂林銀行也在今日發布關于調整部分存款產品執行利率的公告。桂林銀行稱為推動存款利率市場化,該行將于2023年5月15日對部分存款產品執行利率進行調整,調整產品為通知存款、單位協定存款。

調整后,桂林銀行一天通知存款、七天通知存款執行利率分別為1%、1.55%。桂林銀行稱,通知存款按支取日掛牌公告的相應利率水平和實際存期計息,5月15日(含)之后支取的通知存款業務按照調整后掛牌利率執行。另外,單位協定存款利率調整后執行利率為1.35%。

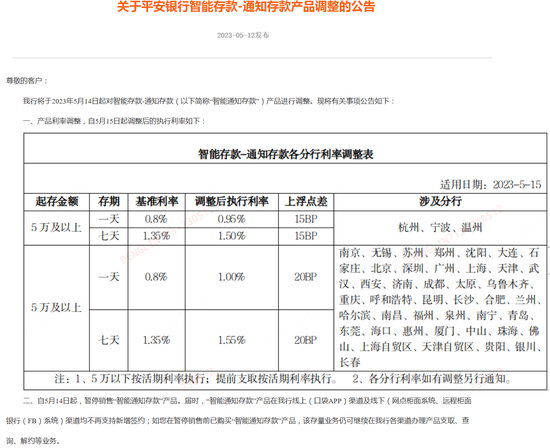

除上述兩家銀行,股份行中,平安銀行也公告了關于平安銀行智能存款-通知存款產品調整的公告。平安銀行一天與七天通知存款(起存金額5萬及以上)執行利率按照區域有所不同,其中,杭州、寧波、溫州分行調整后的執行利率較基準利率上浮點數為15BP,分別為0.95%、1.5%。南京、無錫、蘇州等分行執行利率則較基準利率上浮20BP,分別為1%、1.55%。此外,平安銀行表示,自5月14日起,暫停銷售“智能通知存款”產品。

根據此前消息,相關部門通知,對協定存款和通知存款自律上限進行調整,其中,國有銀行(四大行)執行基準利率加10BP,其他金融機構執行基準利率加20BP,該調整將自5月15日起執行。

若從上述消息看,四川天府銀行、桂林銀行協定存款、通知存款調整后,兩類存款執行利率均為自律上限。另外,平安銀行除杭州、寧波、溫州分行外,通知存款調整后南京、無錫、蘇州等分行執行利率也為自律上限,即基準利率加20BP。

下調幅度不一 最大降幅為55BP

相較于此前,上述官宣調整的銀行兩類存款執行利率降幅不盡相同。其中,桂林銀行通知存款各期限存款產品利率、單位協定存款利率均較此前下調55BP。調整前,桂林銀行1天、7天通知存款以及協定存款執行利率分別為1.55%、2.1%、1.9%。

5月12日,四川天府銀行客服人員對財聯社記者介紹,目前(未調整前),該行1天、7天通知存款執行利率為1.55%(較基準利率上浮75BP)、7天通知存款執行利率為2.1%(較基準利率上浮75BP)。由此可知,5月15日調整后,四川天府銀行1天、7天通知存款執行利率均較此前下調55BP。

另外,根據此前公告,江蘇省各分行曾在5月6日起對1天智能存款-通知存款利率進行調整,調整后為較基準利率上浮30BP。如此,5月15日即將調整后,平安銀行江蘇部分分行的執行利率較此前下調10BP。

對于兩類存款自律上限調整新規,招商證券銀行業首席分析師廖志明曾預計新規則會普遍降低中小行協定存款及通知存款利率,但對大行及部分股份行的影響相對很小。

從大行來看,目前六大行1天、7天期通知存款掛牌利率多為0.45%、1.00%,協定存款利率為0.90%,低于基準利率,但有大行APP顯示,1天期通知存款利率最高可至1.25%,7天期通知存款利率最高可至1.75%,最高利率高于此次新規利率上限。另外,也有一股份行7天期智能通知存款利率最高可達2.00%,高于此次新規利率上限45BP。

對百姓有何影響?

所謂協定存款,一家大行客服對財聯社記者介紹,單位協定存款是指企業與我行簽訂協定存款合同,開立銀行結算賬戶,約定期限,并商定賬戶基本額度,銀行對基本額度內存款按活期存款利率計息,超過基本額度的部分,按協定存款利率支付利息的一種存款。協定存款分為普通型協定存款和傳統型協定存款兩種。

另外,通知存款分為一天通知存款和七天通知存款,支取時通過手機銀行或網上銀行等渠道提前一天或七天通知銀行,即可按實際存期及支取日相應幣種檔次利率計付利息。

民生證券分析師表示,協定存款性質介于活期和定期存款之間。協定存款中,一定金額存款按普通活期利率計付利息,剩余部分按協定存款利率計付利息,只面向企業辦理,期限最長為1年。通知存款和協定存款在銀行存款中占比不高,以四大行的單位通知存款為例,常年只占企業存款總規模的3%-4%。通知存款和協定存款一般都要求最低起存金額,門檻相對較高;此外通知存款和協定存款實際上是針對特定存取需求的客戶,面向的范圍有限。

兩類存款利率調整對老百姓有何影響?有市場觀點認為,降息一方面有利于刺激消費以及緩和企業經營壓力,但另一方面老百姓手里的存款收益縮水了,怎么看待雙方觀點?粵開證券分析師羅志恒表示,協定存款屬于對公業務,通知存款既有對公業務,也有個人業務,但都有一定的存款門檻。總體來看,協定存款和通知存款基本上以對公活期存款為主,對一般老百姓的影響不大。對于企業來說,會有一定的利息損失,但若存貸款利率都能有所下調,也有助于刺激企業投資并降低融資成本。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)