每經記者 李玉雯 每經實習編輯 馬子卿

11月25日,人社部宣布,個人養老金制度啟動實施,并公布了包括北京、上海、廣州、西安、成都等36個先行城市或地區名單。隨后,首批獲得個人養老金業務資格的金融機構也紛紛宣布個人養老金業務正式上線。

簡而言之,個人養老金是政府政策支持、個人自愿參加、市場化運營的補充養老保險制度,參加基本養老保險的勞動者都可以參加。

參加人首先需要開立個人養老金賬戶,每年可繳納最多12000元,根據實際繳存資金規模享受對應額度的稅收優惠。同時,參加人可以自愿將賬戶資金進行投資,實現資產增值。當達到領取基本養老金年齡或國家規定的其他情形時,可以申請按月、分次或一次性領取個人養老金。

參加人可以按月、分次或者一次性領取個人養老金的條件

資料來源:《個人養老金實施辦法》

那么,個人養老金的賬戶如何開立?能投資哪些產品?每年能節省多少稅?本文帶你一一解答。

每位參加人都需要開設兩個賬戶——個人養老金賬戶、個人養老金資金賬戶,前者是政府端信息賬戶,后者是銀行端資金賬戶,并且這兩個賬戶是相互對應的。

其中,個人養老金賬戶用于登記、管理個人身份信息,并與基本養老保險關系關聯,記錄個人養老金繳費、投資、領取、抵扣和繳納個人所得稅等信息。

而個人養老金資金賬戶則與個人養老金賬戶綁定,用于個人養老金資金繳存、個人養老金產品投資、個人養老金支付、個人所得稅稅款支付等事宜。

從賬戶的開設渠道來看,個人養老金賬戶可通過全國統一線上服務入口(包括國家社會保險公共服務平臺、全國人力資源和社會保障政務服務平臺、電子社保卡、掌上12333 APP等)或者商業銀行渠道,在個人養老金信息管理服務平臺(簡稱“信息平臺”)開立。

而個人養老金資金賬戶需要在商業銀行開設,作為特殊專用資金賬戶,參照個人人民幣銀行結算賬戶項下Ⅱ類戶進行管理。

在實際操作中,經協議約定,參加人可在銀行一次性開立上述兩個賬戶,線上線下均可辦理,并且流程非常便捷。

記者體驗了某國有大行的整套開戶流程。掃描該行小程序進入辦理頁面,可以看到個人養老金賬戶的介紹,點擊預約開戶后會顯示該行《個人養老金資金賬戶管理協議》,之后上傳身份證正反面照片并人臉識別認證,綁定一張個人銀行卡,便開立成功。整個過程大約1分鐘。

同時,記者注意到,參加人在選擇某一家銀行開立個人養老金資金賬戶時,并不是必須綁定同一家銀行的Ⅰ類借記卡。

記者咨詢工行客服了解到,無論是否有該行卡或賬戶、社保卡是否在該行,均可在該行開立個人養老金資金賬戶。

類似地,農行個人養老金資金賬戶線上開立時,準備有效身份證和六大國有商業銀行任意一張Ⅰ類借記卡即可。

值得一提的是,個人養老金賬戶、個人養老金資金賬戶都具有“唯一性”。一方面,個人養老金賬戶是終身唯一的;另一方面,每個人在同一時期僅可選擇一家銀行開立一個個人養老金資金賬戶。這也直接引發了近期各家銀行的開戶“爭奪戰”,并且紛紛針對成功開戶的客戶送上立減金、抽紅包等花式福利。

就個人養老金資金賬戶而言,雖然有且只能有一個,但也是可以變更的。

在辦理個人養老金資金賬戶變更時,參加人向原商業銀行提出,經信息平臺確認后,在新商業銀行開立新的個人養老金資金賬戶。變更后,相關銀行按照參加人的要求和業務規則,辦理原賬戶內資金劃轉及所持有個人養老金產品轉移等手續。

在達到國家規定的領取條件前,個人養老金資金賬戶封閉運行,不得提前支取。當然,在此期間,我們繳納進去的錢能投資什么產品?

一方面,《個人養老金實施辦法》規定,個人養老金資金賬戶內未進行投資的資金,按照商業銀行與個人約定的存款利率及計息方式計算利息。

另一方面,參加人也可以自主決定個人養老金資金賬戶的投資計劃,包括個人養老金產品的投資品種、投資金額等。

具體來看,賬戶里的資金可以購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等個人養老金產品。目前,除了專屬理財產品外,特定養老儲蓄、養老保險和公募基金三類產品已陸續上市發售。

儲蓄存款方面,參加人僅可購買其本人資金賬戶開戶行所發行的儲蓄產品。另外,目前頗受市場關注且正在五個城市中試點的特定養老儲蓄,也可納入個人養老金產品范圍,由參加人通過資金賬戶購買。

記者了解到,11月下旬起工行已發行了特定養老儲蓄產品,涵蓋5年、10年、15年、20年四個期限,且利率相較于普通定期存款更具有吸引力,目前該行普通5年期整存整取掛牌利率為2.65%,而特定養老儲蓄5年期利率最高能到4%。

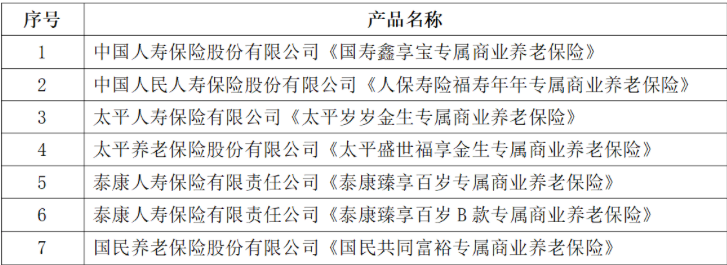

個人養老金保險產品方面,包括年金保險、兩全保險,以及銀保監會認定的其他產品。目前,6家機構的7只個人養老金保險產品首批出爐,均為專屬商業養老保險產品。

個人養老金保險產品名單

資料來源:中國銀保信官網

專屬商業養老保險采取積累期“保證+浮動”收益模式,提供進取、穩健兩種不同投資組合。記者注意到,上述7款產品中有4款運行時間已超1年,且2021年實際結算利率也均超出了各自的保障利率。

比如,泰康臻享百歲“穩健型”和“進取型”投資組合2021年折合年化結算利率分別為6%和6.1%;人保壽險福壽年年“穩健型”和“進取型”2021年結算利率分別為5%和5.3%;國壽鑫享寶兩類組合實際結算利率分別4%和5%;太平歲歲金生兩類組合實際結算利率分別為4.5%和5.35%。

個人養老金公募基金方面,目前40家公募機構旗下129只養老目標基金被納入個人養老金基金目錄,且首批產品已于11月28日正式開賣。

值得一提的是,同樣是買基金,用個人養老金賬戶來買更便宜。據悉,首批Y類份額養老基金針對管理費、托管費等實施費率優惠,多數產品亮出5折優惠,投資成本更為低廉。

記者根據choice數據統計,截至11月29日市場上養老FOF基金規模約947億元。從最近六個月的總回報率來看,在188只有業績數據的FOF中,53%的產品實現正回報,均值在1%左右。不過若拉長時間線,從最近三年的總回報率來看,有業績數據的69只產品幾乎都實現了正回報,三年總回報的均值約為20%。

個人養老金理財產品方面,監管要求此類產品應具備運作安全、成熟穩定、標的規范、側重長期保值等特征。

雖然目前暫未發布個人養老金專屬的理財產品名單,但我們可以從已有的一般養老理財產品運行情況進行參考。普益標準數據統計,截至今年11月9日,10家理財機構共計發行養老理財產品49只(不含子份額),除正在發行中的興銀理財的1只產品外,48只產品的初始募集規模合計高達949.01億元。所有養老理財產品2022年三季度的平均年化收益率為4.48%。但由于四季度以來股市震蕩,截至目前四季度養老理財產品的平均年化收益率下行到2.55%左右。

需要注意的是,盡管個人養老金產品以穩健為主,但并不代表收益有保障或承諾。理財、基金產品名稱中含有“養老”字樣,也依然有發生虧損的可能性,需要謹慎投資。

對于個人來說,自掏腰包繳存個人養老金,還有個不得不提的好處,就是享受稅收優惠,這也是政策支持的主要體現。那么,究竟能節省多少稅?

根據規定,參加人每年繳納個人養老金額度上限為12000元,實際繳存的資金予以稅前扣除,投資收益暫不征稅,領取收入的實際稅負由7.5%降為3%。

簡單來說,個人養老金采用的是遞延納稅,投資時不納稅,領取時才按照3%的稅率納稅。

我們為了更加直觀地理解,假設每年頂格繳納個人養老金12000元,30年后達到退休年齡開始每月領取1000元,則領取時每年共繳稅12*1000*3%=360元,按照目前某銀行5年期定期存款掛牌利率2.65%折現,那么2022年實際節稅金額可參考下表:

(注:由于個人社保、專項扣除等情況存在差異,此處以每月應納稅所得額進行計算;每月應納稅所得額=每月稅前收入-5000元-專項扣除-專項附加扣除-依法確定的其他扣除)

舉例來看,李先生30歲,將于60歲退休。2022年每月稅前收入25000元,五險一金個人繳納部分4375元,無其他專項附加扣除。因此每月應納稅所得額為15625元,全年應交稅20580元。2022年繳納個人養老金12000元后,這筆資金予以稅前扣除,李先生當年繳稅金額為18180元,可少交2400元。60歲時李先生開始逐月支取當年的投資收益,每年需補個稅360元,折現到2022年為164.26元,實際2022年節稅2235.74元。

從上面的圖表可以看到,由于個稅征收階梯稅率,在到達領取期限每月領取金額一致的情況下,收入越高的人群使用的稅率越高,投資個人養老金節稅的金額也越高。每月應納稅所得額超過8萬元(全年應納稅所得額超過96萬元)的人群,節稅金額最高,年度實際節稅達5235.74元。

另外,達到起征點且每月應納稅所得額不超過3000元(全年應納稅所得額不超過36000元)的人群,雖然個人養老金無論是否繳存,都適用3%的稅率,但考慮到時間價值,稅優政策同樣具備吸引力。

封面圖片來源:攝圖網-501139842

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)