一般來說,去銀行存錢,存的期限越長,對應的年利率應該是越高,然而最近卻出現了“罕見”的相反的現象。

近日,不少儲戶發現,在銀行存款3年期和5年期利率已經沒有差別,甚至有些出現了“倒掛”現象。中國基金報記者注意到,中行、建行、工行等多家國有大行的中長期定存利率出現“倒掛”現象,中信、招行等銀行的定存利率也出現3年期和5年期持平的狀況。此外,大額存在收益率持續下滑,部分銀行產品利率已經與同期限定存持平。

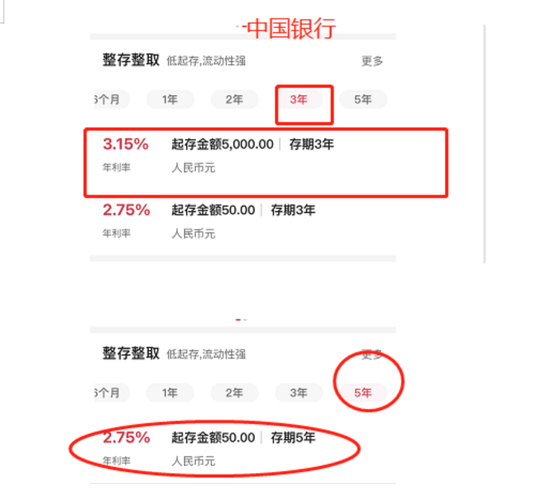

以中國銀行為例,目前3年期定存利率最高為3.15%,而5年定存最高利率只有2.75%。建行3年期和5年期定存利率均為2.75%,但三年內定存達到5萬元可上浮至3.15%。工行50元起存的3年期整存整取利率最高可達到3.15%,5年期整存整取利率卻仍為2.75%。

根據每日經濟新聞報道,農業銀行整存整取三年存款利率最高同樣為3.15%,而五年則均為2.75%。

也就是1萬塊錢存3年定存每年3.15%的利率,3年后本息合計為10945元;而存5年起的每年2.75%,5年后本息合計為11375元。1萬塊多存2年,只多了430元。

銀行業內人士表示,長期定存利率低于更短期的利率,說明銀行預期未來長期資金利率還是下行趨勢,長期攬儲意愿不強。

“倒掛”究竟為何

事實上,早在今年4月,銀行存款利率的調整已有預期。

央行一季度貨幣政策執行報告顯示,已指導建立了存款利率市場化調整機制,利率自律機制成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期貸款市場報價利率(LPR)為代表的貸款市場利率,合理調整存款利率水平。

下一階段要深化利率市場化改革,加強存款利率監管,著力穩定銀行負債成本。6家國有大行和大部分股份行在4月末率先下調了1年期以上定存和大額存單利率。5月,多家中小銀行跟進調整定存和大額存單利率,下調幅度多在10個基點左右。

融360數字科技研究院分析師劉銀平此前在接受媒體采訪時指出,目前出現3年、5年期定期存款利率“倒掛”現象的主要是全國性銀行,并且這樣的現象已持續了一段時間。

在原因方面,劉銀平表示,一方面由于目前利率處在下行周期,部分銀行不鼓勵儲戶存5年期存款,也不會為5年期存款承擔更高的成本。另一方面,全國性銀行的存款來源相對穩定。相比之下,地方性銀行存款來源不夠穩定,攬儲難度高于全國性銀行,3年期以內定存利率有上限約束,無法與全國性銀行拉開差距,往往會設置較高的5年期存款利率來吸儲戶。

此外,光大銀行金融市場部宏觀研究員周茂華在接受采訪時也表示,3年和5年定期存款利率出現“倒掛”,主要是國內經濟受內外多因素影響超預期,國內引導金融機構進一步降低實體經濟貸款利率,在這種預期下,銀行有動力通過調整存款期限溢價,以降低銀行綜合負債成本,通過借短貸長,盡可能增加銀行的收益。

利率下行,下半年能否好轉?

今年上半年以來,較長期限的個人存款利率整體處在下行通道,有業內人士分析,銀行“攬儲”不積極,與疫情影響下的經濟下行有關,在流動性充足背景下,銀行存款利率低,而當前宏觀環境也需要通過低利率促進消費和投資。

從金融數據來看,雖然5月社融與信貸較4月明顯改善,但需求主力仍以短期為主,企業和居民的中長期貸款需求恢復不及預期,寬松貨幣背景下資金空轉現象明顯。而同期,居民儲蓄意愿不減,2022年5月,人民幣存款增加3.04萬億元,同比多增4750億元。前5個月,居民存款累計增加7.86萬億元,同比增長50.6%,增加額也超過疫情首年(2020年前5個月居民存款累計增加6.15萬億元)。

上海金融與發展實驗室主任曾剛表示,在下半年推進復工復產、經濟持續復蘇的背景下,貨幣政策進一步寬松的空間不大,通過下調金融市場利率以刺激經濟的空間和需求也減弱了。

招聯金融首席研究員董希淼認為考慮到短期內經濟下行壓力,貨幣政策保持寬松的概率較大,因此即使資產端恢復需求,對銀行內部流動性影響也較小,未來一段時間銀行總體流動性仍會保持寬裕,對存款業務的整體影響不會太大,但不同銀行會有不同的負債策略。

責任編輯:余坤航

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)