原標題:銀行業迎來兩大巨震,大行決戰"中收"

作為非息收入最重要的組成部分,穩住中間業務收入,提升其收入貢獻占比,成了幾家大行今年正在深度思考的問題。

2020年銀行年財報披露之時,其實是一個讓多家大行渾身哆嗦的時點。因為它們赫然發現,招行憑借著強勢財富管理業務,手續費及傭金凈收入歷史性地超過了農行、中行,僅位列工行和建行之后。而且在中間業務的一些細分領域,比如代銷公募基金,招行已經強勢問鼎,工、建、中行排名順位下降,農行代銷規模被浦發緊貼,其代銷基金只數和家數已被逆襲。

這在大行內部引起的震動是深遠的。尤其是今年,信用卡“費改息”(分期收入不計入手續費轉而計入利息)落地,這意味著中間業務重要一部分要回歸利息收入;同時,股份行已經開始有意識地打響“0費率”申購基金,這意味著代理業務手續費的部分讓渡。而受互聯網跨界分流等影響,不少大行的傳統銀行卡手續費、單位與個人結算手續費收入就已經逐年下降,甚至不足巔峰時期的一半。

多種因素疊加,今年對于銀行業,是中收業務格局低調重塑的一年。在這樣的變局中,大行對于優化財富管理業務、托管業務兩大新興中間業務來提升中收的需求,會更加迫切。穩住中間業務收入——這個任務困難不小。因為分子(中間業務收入)里的不少領域,是在萎縮的。要保持著高于分母(全行營收)的增速,是艱難的。

券商中國記者從幾家大行了解到,已有大行今年以來在內部制定“中收規模和收入貢獻占比不下降”、“中收同比增速和行業排名不下降”、“分行中收增幅不得低于全行平均水平”等任務。

這并不難理解。在息差不斷收窄,以及資本集約化水平亟待提升的大背景下,加快提升中間業務,已是箭在弦上。

大行手續費座次被打亂

作為銀行輕資本業務的代表,銀行的中間業務收入不僅能減資本消耗,還有助于提升盈利能力和市場估值,因而,做大中間業務收入成為各家銀行必爭之地。具體來看,各銀行口徑不同,但中間業務大致涵蓋理財、投行、托管、結算、銀行卡、代理委托業務、財務顧問等業務類型。

手續費及傭金收入,是中間業務收入的最重要構成。

時間退回到各家2020年年報披露時段,當輿論都在感慨哪家銀行的行長致辭文采更好的時候,銀行同業在做關鍵數據的復盤——尤其是幾家大行,高管們敏銳地捕捉到了中收的變化。

一個重要轉折浮出水面:招行當年的手續費及傭金凈收入為794.86億元。這是什么概念?同一時點,工行的手續費及傭金凈收入為1312.15億元,建行創出1145.82億元,中行實現了755.22億元,農行為745.45 億元。

也就是說:在上年末,招行的手續費及傭金凈收入首次超過農行、中行,成為了國內銀行業的第三。

我們都在說“大零售”很重要,體現在招行身上就是再鮮明不過的例子。它憑借著私行、財富管理、信用卡三駕馬車,對農行和中行實現了中收關鍵領域的彎道超車。招行的手續費和傭金收入,在其2020年的營收中占比高達27.36%。

如果仔細拆分中行的手續費和傭金結構,除了代理業務手續費(代銷基金)和托管業務傭金有所增長外,其銀行卡手續費、結算與清算手續費、信用卡手續費及傭金、顧問咨詢為和外匯買賣價差收入,均呈現下滑。中行的手續費和傭金收入在其營收占比為13.35%,遠低于招行的27.36%。農行同一項下細分科目的表現優于中行,僅在一些行業共性下滑的科目上表現出正常萎縮(比如銀行卡手續費),但其整體手續費和傭金的收入占比卻也只有11.33%,處于較低水平。

落后的在落后,居前列的維系得也不輕松。工行2020年手續費及傭金凈收入為1312億元,對比2019年的1306億元增幅幾乎可以忽略不計;建行表現已是大行最佳,當年手續費及傭金凈收入1145.82億元,較上年增長3.32%,但仍與招行的增長率11.18%已不在一個量級。

從手續費及傭金規模的全局上,大行已被新進者打亂座次;而從中間業務的細分領域看,大行陣營也在關鍵領域呈現增長乏力乃至掉隊的狀況。

首先是信用卡領域。雖然多家大行并未公布收入數據,但往前回溯有據可查的年報數據,從2019年開始,招行的信用卡貸款余額已位列行業第三,僅排在建行和工行之后;平安與中信信用卡異軍突起,力壓中行、農行和交行。而作為“費改息”正式落地前的最后一年,建行和工行在2019年信用卡分期收入上勉勵維持著前兩名,而中行和農行已被廣發、民生和興業三家股份行超越。

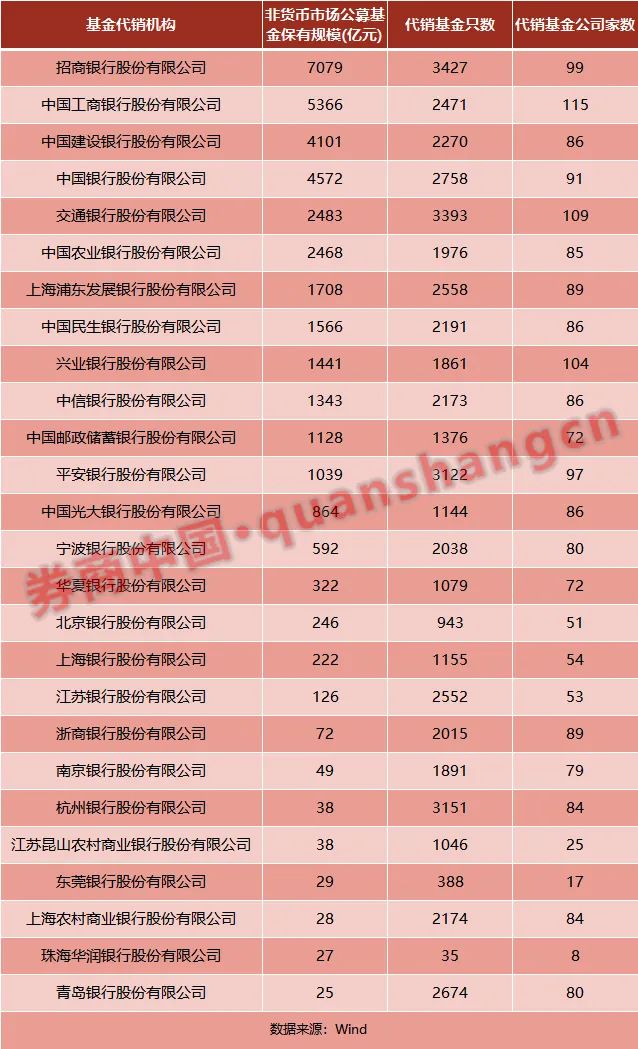

其次是頗受關注的基金代銷。基金業協會公布的一季度銷售機構公募基金銷售保有規模數據,又赤裸裸地揭露一個事實:在代銷基金這個這么重要的關鍵領域,招行已經強勢問鼎,工、建、中行排名順位下降。浦發在代銷規模上緊追農行,且在代銷基金指數和家數上,均已超越農行。

時代拋棄你,連招呼都不會打。沒有大行面對瞬息萬變的市場和兇猛的攪局者,能坐立安穩。

說明:1. 各家銀行對手續費及傭金分類不一,在此展示主要科目,并未展示所有科目;2. 工行的科目劃分與其他銀行不同,除了結算清算手續費、資產托管和銀行卡科目一致外,其剩余科目設有投資銀行、個人理財及私人銀行、對公理財、擔保及承諾、代理收入和委托科目。因與其他幾家口徑不一,故不在此表格展示工行相關財務表現;3. “顧問和融資費”為行業通行叫法,對應招行的“信貸承諾及貸款業務傭金”,兩者內涵應大致相同。

兩大中收領域迎巨震

今年以來,銀行的中收領域,迎來了巨大的變量。當然這不僅僅針對大行,而是全行業。

第一個受沖擊的領域,是基金代銷業務創出的代理手續費收入。

上周鬧得沸沸揚揚的事件——“平安銀行3000只A類份額基金申購費率降至一折 ”,其實就是這種變量的其中一塊多米諾骨牌。如果僅從數學的角度算一筆賬,那么按照平安銀行一季度末1039億存量非貨幣公募基金保有規模來算(無法預測新發規模,以存量基金為準),再將原申購費率按行業普遍征收的費率1.5%計,平安銀行將申購費打一折后,相當于讓出了14.03億元的申購手續費。

這是什么概念?這部分出讓的手續費,在平安銀行2020年94.26億元的代理及委托手續費收入里,其實已經占比高達14.88%。

當然這只是一個純數學的比方,在實操離現實肯定有差距。但這件事透露的本質不會變:就是股份行們,尤其是財富管理意識領先的股份行們,正在做出巨大的讓利,來留存那些利率敏感型、被互聯網0費率極大吸引的長尾用戶,保證并擴大自己的財富管理主賬戶優勢。

同樣的事情,招行也在做。招行內部人士告訴記者:該行指數基金、債券基金、摩羯智投產品已全部實行一折費率,另外超千只要打折的A類基金正緊鑼密鼓待上線。

這對大行是觸動的。大行正在以分行試點的形式,探索對產品費用結構的重建。建行深圳分行之前聯手中金,推出了“財富管家計劃”,豁免投資者管理費和申贖費。這個模式對管理人很殘酷,管理人只能提取業績報酬,如果業績不好或者沒有業績,管理人就是白干,不能像以前一樣靠固定管理費就能賺錢;對建行自己也很殘忍,不是說賣出去了產品就坐收交易費用,而是要從源頭甄別貨架上產品的質量和進行投后管理。

其實總結起來上述銀行的做法,就是以前機構只在口頭上隆重呼吁、反復呼吁投資者減少頻繁操作、拉長持有區間,而現在他們終于從根源開刀,赤裸裸的讓出一部分手續費,真正將管理人業績與投資者利益做深度綁定。

第二個受沖擊的中收領域,是信用卡分期業務產生的收入。

關于在會計處理上,信用卡分期手續費收入是歸于中間業務收入還是利息收入,銀行的意見一直不統一。這也就是為什么,招行、平安、交行、中信、光大等銀行,很早就把信用卡分期收入納入利息收入中;而其他大多數銀行,一直都把信用卡分期收入計入中收項下的“銀行卡手續費”科目里。

為什么?做大中收!而今年2月5日,銀保監會《關于嚴格執行企業會計準則切實加強企業2020 年年報工作的通知》,終于一錘定音:信用卡分期收入計入利息收入,也就是“費改息”。

可以預見的是,在減少了“分期收入”這一重要組成部分后,很多銀行的中收規模會出現翻天覆地的變化。相關的行業研報很多,本文在此專門獲得了銀行專業觀察自媒體“輕金融”的許可,引用其關于信用卡分期收入調整后對銀行的影響:

刨除 “信用卡分期收入”后,中行、農行的中收都從1000億以上變成了800多億;廣發銀行的中收從近400億減少到只有139億元;民生銀行、興業銀行和浦發銀行的中收規模,從500多億變成了300多億。變化最大的是寧波銀行,其2019年的銀行卡業務收入構成中,“信用卡分期收入”占比高達94%,在去掉26.74億元的信用卡分期收入后,該行銀行卡業務收入從原來的28億多,僅剩下1.58億元。

巨肉被割。

大行吹響中收保衛號

“我們現在的問題是,傳統中收業務萎縮,而新興業務又還沒有發展起來。你看年報也能看得出來,時代不同了,結算和清算手續一年比一年少;顧問和咨詢費能維持住已經很不容易了;現在信用卡又少了好大一塊。都說財富管理重要,我們也知道很重要,但是這個(財富管理業務)需要培養,不是每家都像那幾家(如招行)一樣每年增長,也還有很都多行是在下降的。”一名資深大行人士對券商中國記者說,所言實誠見血。

息差不斷收窄的大背景,疊加資本集約化水平提升的迫切需求,大行對中間業務的重視已經提到了一個新的高度上。券商中國記者從兩家大行內部獲悉,其高管在多個內部場合強調對中間業務的重視,甚至以全行發文的形式敦促分行提高中收增長速度。其中對中收要求得更加具化的銀行,明確規定了中收的增長指標,和保證中收占比行業排名不下降。

另外幾家沒有明確針對中間業務發文的大行,則是高管在相關會議反復強調輕資本業務的重要性,并在全行工作相關文件里部分提及中收業務,對財富管理業務、托管業務提出增長要求,對數字化經營降本增效做出部署。

綜合券商中國記者從大行處匯總的情況,大行對保證中收不降低的規劃,共性做法有四點:

一是穩住托管業務份額不能丟。托管是典型的輕資本、輕資產、低風險、高收益業務,經濟資本回報率高,客戶粘性強,不僅創造穩定的中間業務收入,更帶來可觀的低成本對公存款,創造客戶以及代銷、結算、結售匯等收入。更重要的是,托管業務后續能夠撬動資產管理、理財產品代銷和資本市場類業務,而且不排除這些后續業務將會是排他性的。

相關大行要求把握市場機遇,在公募基金、券商資管、銀行理財、信托資金、股權投資等多個業務子領域保持行業排名,加快拓展養老金和年金和他行理財,積極與證券交易所和其他證券登記結算機構加強合作,撬動其他托管品種。

(注:截至2020年末,工行托管規模19.6萬億元,貢獻中收75.45億元;招行托管規模16萬億元,貢獻中收42.15億元;建行托管規模15.25萬億元,貢獻中收55.33億元。 )

二是通過數字化經營提速和優化考核,強化財富管理業務。從財富管理業務對銀行收入的貢獻來看,財富管理業務不僅帶來產品管理費收入,還會拉動代銷傭金、產品托管、清算等其他非息收入。

相關銀行要求在財富管理上加強向招行等先進同業學習,在考核導向上嘗試優化機制。同時真正打破部門豎井,在內部貫徹數字化經營戰略,推動智能獲客、智能運營、智能投顧、場景金融的的全面開花。

三是推動對公客戶綜合服務能力提升,幫助客戶從“融資”轉向“融智”。

挖掘先進制造、戰略新興、綠色發展、產業鏈供應鏈等領域金融服務機會,圍繞客戶真實需求,運用資本市場類、并購重組類、組合融資類等產品,為其提供綜合性解決方案。在幫助客戶提升“融資”效率的同時,為客戶提供多層次顧問咨詢服務,幫助客戶提供從成果創造到轉化運用、從技術研發到孵化加速等服務。

四是強化手續費支出管控。提升對手續費支出的管理能力,從源頭挖掘降本空間,做好重點支出項目的總量控制。

大行的中收保衛戰,號角已吹響。

責任編輯:張玫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)