來(lái)源:浙商證券銀行研究團(tuán)隊(duì)

作者:梁鳳潔 / 邱冠華

報(bào)告導(dǎo)讀

銀行利潤(rùn)發(fā)揮了經(jīng)濟(jì)減震器和無(wú)風(fēng)險(xiǎn)利率信用穩(wěn)定器的功能,近九成銀行凈利潤(rùn)通過(guò)資本補(bǔ)充和財(cái)政分紅的方式再次進(jìn)入了反哺實(shí)體經(jīng)濟(jì)循環(huán),因此有必要保持銀行合理盈利水平,殺雞取卵并不可取。

報(bào)告摘要

投資要點(diǎn)

※ 如何正確理解銀行利潤(rùn)?

①市場(chǎng)誤認(rèn)為銀行利潤(rùn)落入銀行私人口袋。實(shí)際上接近九成銀行利潤(rùn)最終反哺了實(shí)體經(jīng)濟(jì)。

②市場(chǎng)誤認(rèn)為銀行利潤(rùn)與實(shí)體經(jīng)濟(jì)利潤(rùn)此消彼長(zhǎng)。實(shí)際上銀行利潤(rùn)起到經(jīng)濟(jì)減震器和無(wú)風(fēng)險(xiǎn)利率穩(wěn)定器功能,利潤(rùn)長(zhǎng)期負(fù)增長(zhǎng)有損實(shí)體經(jīng)濟(jì)。

※ 最新銀行利潤(rùn)增長(zhǎng)如何?

銀保監(jiān)會(huì)披露,20H1商業(yè)銀行凈利潤(rùn)增速-9.4%,增速較20Q1下降14pc,符合我們預(yù)期,但低于市場(chǎng)預(yù)期。推測(cè)上半年銀行采取“加大認(rèn)定+加大核銷+加大計(jì)提”組合拳來(lái)主動(dòng)擠出賬面資產(chǎn)質(zhì)量水分,造成的減值損失拖累利潤(rùn)增速。

※ 銀行利潤(rùn)最終去向哪里?

九成利潤(rùn)反哺實(shí)體。以2019年為例,上市銀行共1.7萬(wàn)億元凈利潤(rùn),87%(1.2萬(wàn)億補(bǔ)充資本+2809億財(cái)政分紅)反哺實(shí)體。①分紅:大頭(2809億元)分給國(guó)有股東,去向是財(cái)政,最終以財(cái)政支出作用于實(shí)體經(jīng)濟(jì)。小頭(2069億元)分給非國(guó)有股東,最終歸屬居民;②留存資本:通過(guò)杠桿再次向?qū)嶓w投放信貸和購(gòu)買債券,間接支持實(shí)體。按照10.9%的核心一級(jí)資本充足率測(cè)算,1.2萬(wàn)億資本可支持發(fā)放企業(yè)貸款10.9萬(wàn)億。反之,如果銀行利潤(rùn)負(fù)增長(zhǎng),將導(dǎo)致信貸投放難以滿足經(jīng)濟(jì)發(fā)展需要。經(jīng)測(cè)算,假設(shè)分紅率不變,利潤(rùn)增速每下降10pc,銀行內(nèi)生資本可支撐的信貸規(guī)模和經(jīng)濟(jì)發(fā)展所需之間缺口將擴(kuò)大約1.4萬(wàn)億。

※ 銀行利潤(rùn)起到什么功能?

實(shí)體經(jīng)濟(jì)的減震器。銀行在逆周期調(diào)節(jié)中,通過(guò)逆勢(shì)增大信貸投放支持實(shí)體經(jīng)濟(jì)。經(jīng)濟(jì)下行時(shí),銀行需維持合理利潤(rùn)水平來(lái)補(bǔ)充資本,保證信貸投放力度及應(yīng)對(duì)風(fēng)險(xiǎn)。而撥備機(jī)制幫助銀行維持穩(wěn)定的盈利水平,成為實(shí)體經(jīng)濟(jì)減震器。因此對(duì)于撥備充足、風(fēng)險(xiǎn)較低的銀行,可以選擇釋放“家底”,利潤(rùn)未必需要負(fù)增長(zhǎng);對(duì)于撥備較低、風(fēng)險(xiǎn)較高的銀行,為滿足監(jiān)管要求可能出現(xiàn)利潤(rùn)負(fù)增長(zhǎng)。

無(wú)風(fēng)險(xiǎn)利率穩(wěn)定器。銀行穩(wěn)定的盈利能力是儲(chǔ)戶的信心來(lái)源,有利于長(zhǎng)期資金成本的穩(wěn)定。美國(guó)儲(chǔ)貸危機(jī)是一個(gè)較典型的案例。危機(jī)中,銀行盈利能力下滑疊加實(shí)體經(jīng)濟(jì)受沖擊導(dǎo)致大量?jī)?chǔ)貸機(jī)構(gòu)虧損甚至破產(chǎn)。根據(jù)美國(guó)國(guó)會(huì)測(cè)算,銀行盈利能力下滑導(dǎo)致的危機(jī)使長(zhǎng)期利率向上偏離超50bp,資金成本顯著上升。

應(yīng)當(dāng)維持合理盈利。經(jīng)測(cè)算,為保持對(duì)實(shí)體經(jīng)濟(jì)的支持力度,按中期(未來(lái)3-5年)名義GDP 8%和30%分紅率計(jì)算,銀行需要保持10%左右ROE。

投資建議:韜光養(yǎng)晦,以退為進(jìn)

金融讓利實(shí)體背景下,銀行凈利潤(rùn)增長(zhǎng)不確定性加大,維持“韜光養(yǎng)晦、以退為進(jìn)”投資策略。但“陽(yáng)光總在風(fēng)雨后,請(qǐng)相信有彩虹”,銀行估值已進(jìn)入中長(zhǎng)期價(jià)值投資區(qū)間,做實(shí)報(bào)表屈于當(dāng)下利在長(zhǎng)遠(yuǎn),密切關(guān)注未來(lái)銀行股“否極泰來(lái)”的重大投資機(jī)會(huì),重點(diǎn)推薦平安/興業(yè)、光大、長(zhǎng)沙、招商和南京銀行。

風(fēng)險(xiǎn)提示

疫情影響超預(yù)期,不良大幅暴露。

報(bào)告目錄

1. 如何正確理解銀行利潤(rùn)?

2. 最新銀行利潤(rùn)增長(zhǎng)如何?

3. 銀行利潤(rùn)最終去向哪里?

3.1. 利潤(rùn)分配:通過(guò)分紅直接反哺實(shí)體經(jīng)濟(jì)

3.2. 利潤(rùn)留存:作為資本間接支持實(shí)體經(jīng)濟(jì)

4. 銀行利潤(rùn)起到什么功能?

4.1. 實(shí)體經(jīng)濟(jì)的減震器

4.2. 無(wú)風(fēng)險(xiǎn)利率穩(wěn)定器

5. 投資建議與風(fēng)險(xiǎn)提示

報(bào)告正文

1. 如何正確理解銀行利潤(rùn)?

市場(chǎng)誤區(qū)一:銀行利潤(rùn)落入銀行自身口袋。實(shí)際情況是:接近九成銀行利潤(rùn)最終反哺了實(shí)體經(jīng)濟(jì)。

市場(chǎng)誤區(qū)二:銀行利潤(rùn)與實(shí)體經(jīng)濟(jì)利潤(rùn)此消彼長(zhǎng)。實(shí)際情況是:銀行利潤(rùn)起到經(jīng)濟(jì)減震器和無(wú)風(fēng)險(xiǎn)利率穩(wěn)定器功能,利潤(rùn)長(zhǎng)期負(fù)增長(zhǎng)有損實(shí)體經(jīng)濟(jì)。

2. 最新銀行利潤(rùn)增長(zhǎng)如何?

2020年7月11日,中國(guó)銀保監(jiān)會(huì)新聞發(fā)言人答記者問(wèn),提出以下要點(diǎn):

※ 必須做好不良貸款可能大幅反彈的應(yīng)對(duì)準(zhǔn)備。一要進(jìn)一步做實(shí)資產(chǎn)分類。二要繼續(xù)加大處置力度。三要拓寬不良資產(chǎn)處置渠道。綜合使用核銷、清收、批量轉(zhuǎn)讓、債轉(zhuǎn)股等手段,做到應(yīng)核盡核,應(yīng)處盡處。

※ 即便按照現(xiàn)階段撥備覆蓋率最低標(biāo)準(zhǔn)100%測(cè)算,銀行機(jī)構(gòu)仍有缺口合計(jì)超過(guò)3500億元。若均攤到全年補(bǔ)足撥備缺口,這些機(jī)構(gòu)利潤(rùn)增速將大幅降低,有的甚至為負(fù)。

※ 切實(shí)補(bǔ)充資本。適當(dāng)降低分紅,不增加獎(jiǎng)金,把有限的利潤(rùn)更多用于資本補(bǔ)充,提高風(fēng)險(xiǎn)抵御能力。

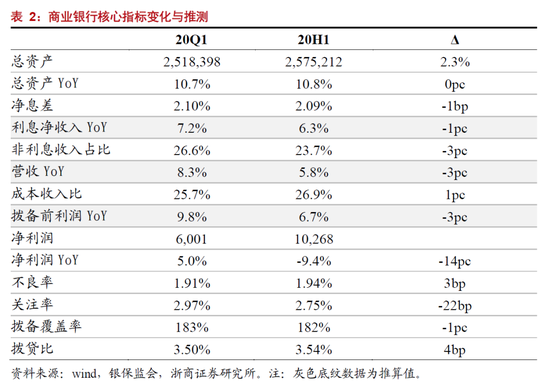

上半年商業(yè)銀行凈利潤(rùn)增速如期向下。根據(jù)銀保監(jiān)會(huì)披露,20H1商業(yè)銀行凈利潤(rùn)增速-9.4%,增速較20Q1下降14pc,降幅符合我們預(yù)期,但超出市場(chǎng)預(yù)期。其中:國(guó)有行、股份行、城商行、農(nóng)商行20H1凈利潤(rùn)增速分別為-12.0%、-8.5%、-2.1%和-11.4%,城商行利潤(rùn)負(fù)增長(zhǎng)的幅度和相較一季度下降的幅度均為最優(yōu)。

推測(cè)是減值損失拖累上半年凈利潤(rùn)增速。20H1利潤(rùn)增速相較Q1下降幅度(-14pc)遠(yuǎn)高于撥備前利潤(rùn)(推測(cè)為-3pc)。考慮20H1不良率環(huán)比20Q1上升幅度較為溫和(3bp),撥備覆蓋率略降,撥貸比略升,推測(cè)銀行采取了“加大認(rèn)定+加大核銷+加大計(jì)提”的組合拳,不排除部分銀行還加大了非貸款減值損失的力度。

各類型銀行的不良率表現(xiàn)顯著分化。城商行和股份行不良率分別環(huán)比20Q1改善15bp和1bp,而國(guó)有行和農(nóng)商行不良率分別環(huán)比上升6bp和12bp,推測(cè)國(guó)有行主要是不良做實(shí),后續(xù)需關(guān)注農(nóng)商行資產(chǎn)質(zhì)量惡化的情況。觀察20H1商業(yè)銀行關(guān)注率環(huán)比大幅下降22bp,改善幅度明顯大于不良率上升幅度,推測(cè)關(guān)注率下降部分歸因于加大認(rèn)定力度轉(zhuǎn)為不良,而后加大不良核銷;部分歸因于經(jīng)濟(jì)企穩(wěn)下的風(fēng)險(xiǎn)邊際改善。

3. 銀行利潤(rùn)最終去向哪里?

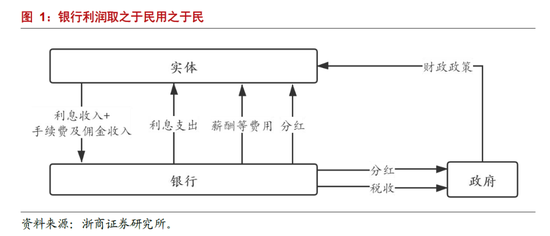

銀行的利潤(rùn)本質(zhì)上取之于民用之于民。①?gòu)你y行利潤(rùn)來(lái)源來(lái)看:主要來(lái)自于實(shí)體的財(cái)務(wù)費(fèi)用,即對(duì)應(yīng)銀行的利息收入和手續(xù)費(fèi)及傭金收入。②從銀行利潤(rùn)去向來(lái)看:部分通過(guò)分紅的形式反哺實(shí)體,部分留存為資本金,以繼續(xù)支持實(shí)體經(jīng)濟(jì)。自上市以來(lái),A股上市銀行歸母凈利潤(rùn)29%用于分紅,71%用于補(bǔ)充核心一級(jí)資本,通過(guò)資本的杠桿作用為實(shí)體經(jīng)濟(jì)提供信貸和債券支持。

1、 利潤(rùn)分配:通過(guò)分紅直接反哺實(shí)體經(jīng)濟(jì)

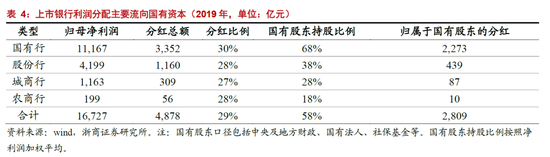

銀行通過(guò)分紅直接反哺實(shí)體經(jīng)濟(jì)。從上市銀行2019年數(shù)據(jù)來(lái)看,共1.7萬(wàn)億元凈利潤(rùn),4878億元用于分紅,本質(zhì)上都用于反哺實(shí)體經(jīng)濟(jì)。其中:①大頭(2809億元)分給國(guó)有股東(含財(cái)政、社保、國(guó)企),主要是國(guó)有銀行貢獻(xiàn)上市銀行凈利潤(rùn)的67%,且國(guó)有股東持股比例更高。我們可以將此部分視為國(guó)有資本收益,去向是財(cái)政,而財(cái)政收入最終又以財(cái)政支出的形式用于實(shí)體經(jīng)濟(jì)。②小頭(2069億元)分給非國(guó)有股東,包括法人(企業(yè)、機(jī)構(gòu)投資者等)和自然人,最終仍然會(huì)歸屬于居民。

2、 利潤(rùn)留存:作為資本間接支持實(shí)體經(jīng)濟(jì)

銀行的未分配利潤(rùn)用于補(bǔ)充資本,間接支持實(shí)體經(jīng)濟(jì)。從上市銀行2019年數(shù)據(jù)來(lái)看,共1.7萬(wàn)億元凈利潤(rùn),約1.2萬(wàn)億(占比71%)留存在自身以補(bǔ)充內(nèi)生資本,留存資本通過(guò)杠桿再次向?qū)嶓w投放信貸和購(gòu)買債券,相當(dāng)于間接支持實(shí)體經(jīng)濟(jì)。按照商業(yè)銀行10.88%的核心一級(jí)資本充足率,測(cè)算1.2萬(wàn)億資本可支持發(fā)放普通企業(yè)貸款10.9萬(wàn)億。

反過(guò)來(lái)說(shuō),銀行盈利能力的下降將使其支持實(shí)體經(jīng)濟(jì)的能力下降。從信貸投放角度測(cè)算,若銀行利潤(rùn)負(fù)增長(zhǎng),則難以滿足經(jīng)濟(jì)增長(zhǎng)所需的信貸投放力度。

※ 2021年測(cè)算:據(jù)浙商宏觀團(tuán)隊(duì)預(yù)測(cè),2021年全國(guó)GDP同比增速約為8.5%,假設(shè)為支持實(shí)體,信貸增速需與GDP增速一致,為8.5%(參照往年經(jīng)驗(yàn),一般信貸增速顯著高于GDP增速)。如銀行利潤(rùn)負(fù)增長(zhǎng),則會(huì)影響銀行內(nèi)生資本可支撐的信貸規(guī)模,使其難以滿足經(jīng)濟(jì)發(fā)展需要。經(jīng)測(cè)算,假設(shè)分紅率不變,銀行利潤(rùn)增速每下降10pc,則2021年銀行內(nèi)生資本可支撐信貸投放和經(jīng)濟(jì)發(fā)展所需之間缺口將擴(kuò)大約1.4萬(wàn)億。

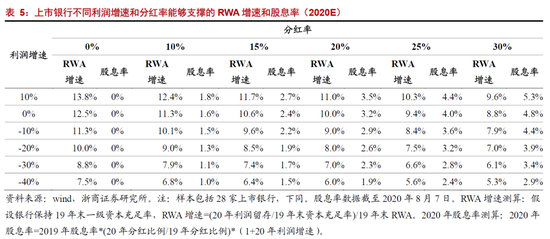

※ 若利潤(rùn)負(fù)增長(zhǎng),銀行為支撐信貸規(guī)模增長(zhǎng),可能導(dǎo)致兩種結(jié)果:降低資本充足率或降低分紅率。①降低資本充足率:此舉不可持續(xù),監(jiān)管對(duì)銀行資本充足率水平有底線要求,若持續(xù)降低,終會(huì)碰到監(jiān)管限制的壁壘。其次,資本充足率下降意味著杠桿水平提升,銀行體系風(fēng)險(xiǎn)上升,并帶動(dòng)系統(tǒng)性金融風(fēng)險(xiǎn)上升。②降低分紅率:將導(dǎo)致上市銀行股息率下降。經(jīng)測(cè)算,上市銀行分紅率每降低5pc,將帶動(dòng)股息率下降48-89bp。

4. 銀行利潤(rùn)起到什么功能?

在我國(guó),銀行利潤(rùn)起到經(jīng)濟(jì)減震器和無(wú)風(fēng)險(xiǎn)利率穩(wěn)定器的功能,保持銀行業(yè)合理盈利水平是有必要的。

1、 實(shí)體經(jīng)濟(jì)的減震器

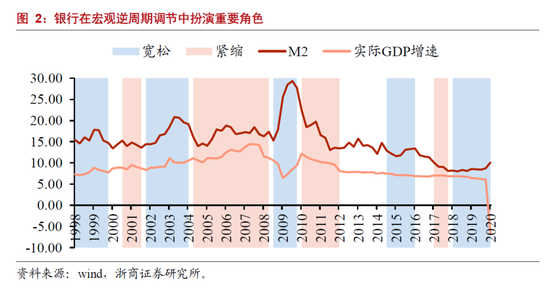

銀行利潤(rùn)在逆周期調(diào)節(jié)中幫助穩(wěn)定經(jīng)濟(jì)發(fā)展。銀行是逆周期貨幣政策調(diào)控中的重要角色。宏觀經(jīng)濟(jì)承壓時(shí),逆周期的調(diào)節(jié)政策下銀行資產(chǎn)增速要逆勢(shì)提升,為實(shí)體經(jīng)濟(jì)注入活水。但是這種行為需要消耗資本,同時(shí)在經(jīng)濟(jì)風(fēng)險(xiǎn)上升時(shí)期逆勢(shì)擴(kuò)張,透支銀行未來(lái)風(fēng)險(xiǎn)。因此銀行為支撐實(shí)體經(jīng)濟(jì),在逆周期調(diào)控時(shí)需要保持一定的利潤(rùn)水平可以來(lái)補(bǔ)充資本保證信貸投放能力,同時(shí)維持充足資本水平來(lái)抵御風(fēng)險(xiǎn)。

銀行的撥備機(jī)制是天然的穩(wěn)定器。銀行的撥備本身即是一個(gè)安全墊,天然地起到逆周期緩沖作用。在經(jīng)濟(jì)景氣時(shí)期,銀行實(shí)際經(jīng)營(yíng)情況好,多提撥備,賬面利潤(rùn)增速低于實(shí)際情況;在經(jīng)濟(jì)承壓階段,銀行實(shí)際經(jīng)營(yíng)情況差,少提撥備,賬面利潤(rùn)增速高于實(shí)際情況。通過(guò)在不同經(jīng)濟(jì)周期維持穩(wěn)定盈利能力,銀行保持對(duì)實(shí)體經(jīng)濟(jì)穩(wěn)定的支持能力,從而在實(shí)體經(jīng)濟(jì)承壓的時(shí)期可以成為實(shí)體經(jīng)濟(jì)的減震器。

應(yīng)發(fā)揮撥備的逆周期作用。經(jīng)濟(jì)下行和風(fēng)險(xiǎn)上升階段,銀行適度暴露風(fēng)險(xiǎn)是有必要的。①對(duì)于撥備覆蓋率較高、風(fēng)險(xiǎn)水平較低的銀行,可以選擇釋放經(jīng)濟(jì)繁榮期積攢的“家底”,此時(shí)不一定需要出現(xiàn)利潤(rùn)的大幅負(fù)增長(zhǎng);②對(duì)于撥備覆蓋率較低、風(fēng)險(xiǎn)水平較高的銀行,監(jiān)管有撥備底線要求,資產(chǎn)風(fēng)險(xiǎn)較高的銀行可能出現(xiàn)利潤(rùn)負(fù)增長(zhǎng)。

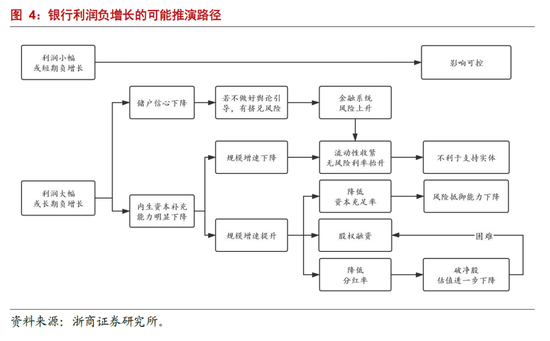

若銀行利潤(rùn)增速跟隨實(shí)體大幅起落,最終可能不利于經(jīng)濟(jì)。可能的路徑是“經(jīng)濟(jì)承壓——銀行利潤(rùn)負(fù)增長(zhǎng)——資本補(bǔ)充不足——信貸投放乏力——經(jīng)濟(jì)繼續(xù)承壓”,或者“經(jīng)濟(jì)承壓——銀行利潤(rùn)負(fù)增長(zhǎng)——信貸高速增長(zhǎng)——資本嚴(yán)重不足——銀行體系風(fēng)險(xiǎn)上升”。

2、 無(wú)風(fēng)險(xiǎn)利率穩(wěn)定器

銀行穩(wěn)定的盈利能力也是儲(chǔ)戶信心的來(lái)源。若銀行利潤(rùn)增速大幅負(fù)增長(zhǎng),不排除出現(xiàn)儲(chǔ)戶信心下降的可能性,尤其小型銀行的客戶更加敏感,近年來(lái)由于謠言等突發(fā)事件而發(fā)生小范圍擠兌。

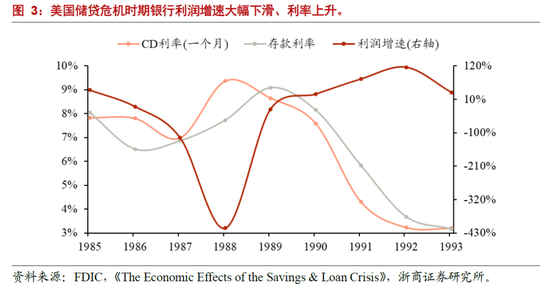

銀行業(yè)穩(wěn)定的盈利能力對(duì)長(zhǎng)期資金成本起到穩(wěn)定作用。美國(guó)儲(chǔ)貸危機(jī)是一個(gè)較為典型的案例。危機(jī)中,銀行盈利能力下滑導(dǎo)致美國(guó)長(zhǎng)期利率向上顯著偏離正常水平。

※ 事件背景:儲(chǔ)貸機(jī)構(gòu)盈利能力持續(xù)下滑疊加實(shí)體經(jīng)濟(jì)受沖擊導(dǎo)致儲(chǔ)貸危機(jī)爆發(fā)。1980年代初期,在高通脹和高利率環(huán)境下,美國(guó)儲(chǔ)貸機(jī)構(gòu)經(jīng)營(yíng)困難。1980年中葉,國(guó)際油價(jià)下跌疊加房地產(chǎn)行業(yè)景氣度下行導(dǎo)致銀行不良貸款大量上升。大量?jī)?chǔ)貸機(jī)構(gòu)虧損,甚至申請(qǐng)破產(chǎn),儲(chǔ)貸危機(jī)爆發(fā)。根據(jù)FDIC,1987-1989年,美國(guó)銀行業(yè)每年利潤(rùn)同比增速分別為-116%、-414%、-23%,同期銀行破產(chǎn)數(shù)目分別為217、232、513。

※ 事件影響:根據(jù)美國(guó)國(guó)會(huì)預(yù)算局研究,美國(guó)儲(chǔ)貸危機(jī)導(dǎo)致長(zhǎng)期利率升高。根據(jù)美國(guó)國(guó)會(huì)1992年發(fā)布的儲(chǔ)貸危機(jī)經(jīng)濟(jì)影響報(bào)告中測(cè)算,銀行盈利能力受沖擊導(dǎo)致的儲(chǔ)貸危機(jī)導(dǎo)致美國(guó)長(zhǎng)期利率向上顯著偏離正常水平。其中1980年-1990年,偏離度由不到10bp快速上升至超過(guò)50bp,1990年后隨著救助政策出臺(tái),偏離幅度下降,但也無(wú)法回到儲(chǔ)貸危機(jī)未發(fā)生時(shí)的水平。儲(chǔ)貸危機(jī)導(dǎo)致市場(chǎng)資金成本明顯上升。

※ 利率表現(xiàn):市場(chǎng)利率表現(xiàn)也印證了研究觀點(diǎn)。美國(guó)存款利率和同業(yè)拆借利率分別從1987年的6.5%、7.0%持續(xù)上升至1989年的9%、8.7%。

因此,銀行適度讓利有必要,但需維持合理盈利水平。①經(jīng)濟(jì)困難時(shí)期,銀行適度的讓利是必要的。銀行幫扶實(shí)體經(jīng)濟(jì),從而改善自身資產(chǎn)質(zhì)量,實(shí)現(xiàn)金融與實(shí)體共榮共生;②但也需保持銀行合理盈利水平,以保證資本內(nèi)生,從而保持對(duì)實(shí)體經(jīng)濟(jì)的支持力度和自身的風(fēng)險(xiǎn)抵御能力。按照中期(未來(lái)3-5年)名義GDP 8%和銀行維持30%分紅率計(jì)算,銀行保持10%左右的ROE是有必要的。

5. 投資建議與風(fēng)險(xiǎn)提示

投資建議:金融讓利實(shí)體背景下,銀行凈利潤(rùn)增長(zhǎng)不確定性加大,維持“韜光養(yǎng)晦、以退為進(jìn)”投資策略。但“陽(yáng)光總在風(fēng)雨后,請(qǐng)相信有彩虹”,銀行估值已進(jìn)入中長(zhǎng)期價(jià)值投資區(qū)間,做實(shí)報(bào)表屈于當(dāng)下利在長(zhǎng)遠(yuǎn),密切關(guān)注未來(lái)銀行股“否極泰來(lái)”的重大投資機(jī)會(huì),重點(diǎn)推薦平安/興業(yè)、光大、長(zhǎng)沙、招商和南京銀行。

風(fēng)險(xiǎn)提示:疫情影響超預(yù)期,不良大幅暴露。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張文

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)