意見領袖丨沈建光 朱太輝 姜傳鉞

8月10日,國家統計局公布7月通脹數據。其中,CPI同比上漲2.7%,較6月回升0.2個百分點;PPI同比下降2.4%,較6月收窄0.6個百分點。

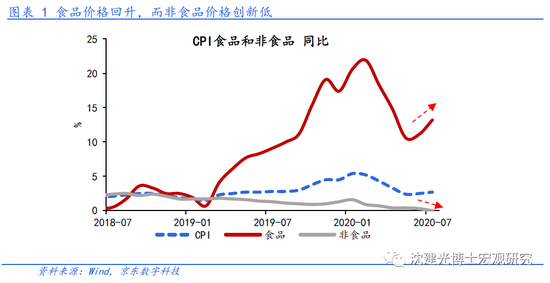

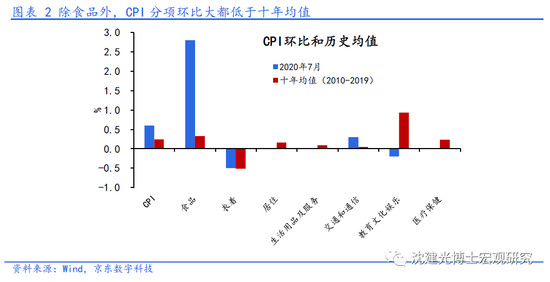

食品價格帶動CPI回升,非食品價格創多年新低。由于洪澇災害影響供給、餐飲消費逐步改善等因素,7月食品價格環比上漲2.8%,同比升至13.2%;其中,豬肉和鮮菜價格環比漲幅分別擴大至10.3%和6.3%,顯著高于過去十年均值。然而,非食品價格環比持平、同比已降至0,創2009年12月以來的新低。此外,核心CPI(剔除食品和能源)同比也跌至0.5%的低位,反映服務類需求依然疲弱。

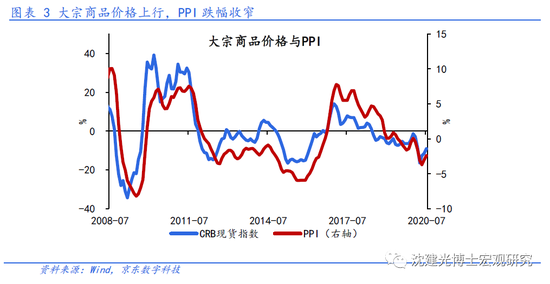

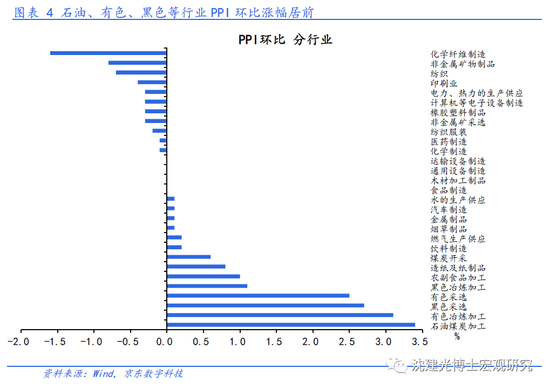

大宗商品價格上行,PPI跌幅收窄。伴隨工業生產持續回升、市場需求逐步回暖,7月國際油價、CRB現貨指數同比跌幅分別降至32%、-9%;國內黑色、有色等工業品價格也出現不同程度的上行。因此,PPI環比上漲0.4%,同比進一步回升至-2.4%。分行業看,石油相關(油氣開采、石油煤炭加工等)、有色采選和加工、黑色采選和加工、農副食品加工等行業環比漲幅居前。

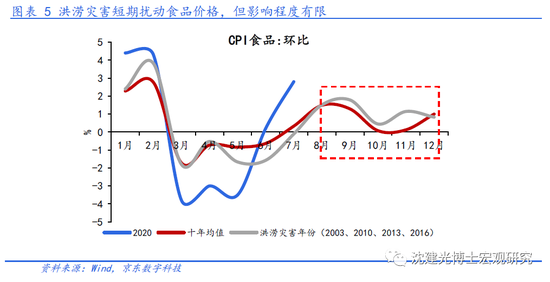

洪澇災害對物價造成短期擾動。參考洪澇災害較為嚴重的年份,由于汛情影響部分農產品的生產運輸(主要是鮮菜、豬肉、糧食等),或階段性推升通脹水平(一般為3-4個月),但影響程度較為有限;特別是2010年后,洪澇災害對CPI的沖擊明顯減弱。除洪災外,還要關注發達經濟體貨幣供應量攀升以及全球疫情沖擊供應鏈、產業鏈等因素對物價未來走勢的潛在沖擊。

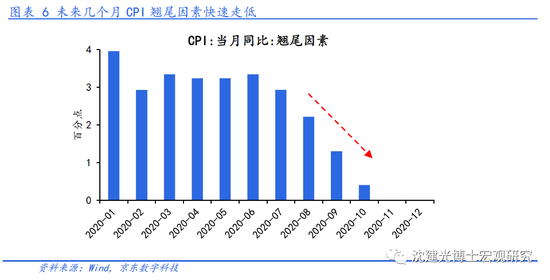

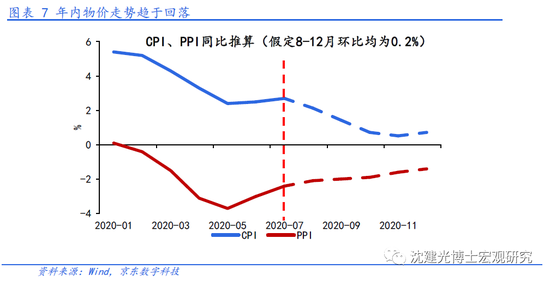

預計CPI延續下行,PPI逐步回升。展望未來幾個月,CPI方面,隨著翹尾因素快速走低,疊加消費復蘇偏慢,CPI將延續回落態勢,四季度不排除降至1%以下。而洪澇災害等短期因素難以改變整體趨勢;PPI方面,雖然同比有望逐步改善,但考慮到油價反彈放緩、有效需求不足,年內或難以擺脫負增長區間。

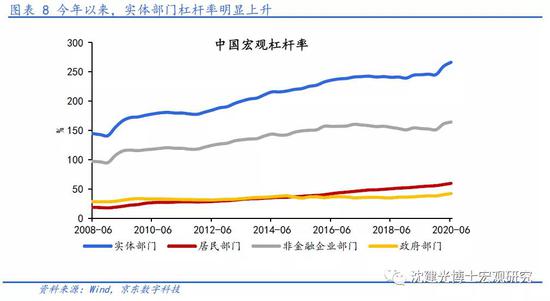

貨幣政策退出“極度寬松狀態”,通脹并非核心關注點。二季度貨幣政策執行報告以及周末易綱行長的采訪中強調,“穩健的貨幣政策更加靈活適度、精準導向”,“實現穩增長和防風險長期均衡”。在筆者看來,隨著國內經濟恢復態勢向好、宏觀杠桿率明顯上升,貨幣政策已退出前期“極度寬松狀態”,著力點向“穩企業”、“保就業”、“防風險”傾斜。

同時,央行對于通脹的判斷是:短期看,“物價漲幅總體下行,預計全年CPI漲幅均值將處理合理區間”;中長期看,“我國經濟運行總體平穩,總供求基本平衡,不存在長期通脹或通縮的基礎”。在此情形下,筆者認為,短期“控通脹”的緊迫性偏低,物價并非貨幣政策的核心關切。

(作者沈建光為京東集團副總裁,京東數科首席經濟學家、研究院院長;朱太輝為京東數科研究院總監;姜傳鉞為京東數科研究院研究員)

(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。